Opdracht 9

40 likes | 175 Views

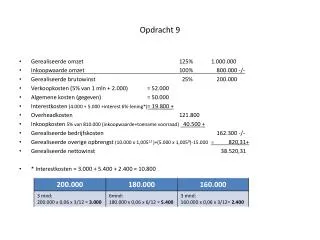

Opdracht 9. Gerealiseerde omzet 125% 1.000.000 Inkoopwaarde omzet 100% 800.000 -/- Gerealiseerde brutowinst 25% 200.000 Verkoopkosten (5% van 1 mln + 2.000) = 52.000 Algemene kosten (gegeven) = 50.000 Interestkosten (4.000 + 5.000 +interest 6%-lening*) = 19.800 +

Opdracht 9

E N D

Presentation Transcript

Opdracht 9 • Gerealiseerde omzet 125% 1.000.000 • Inkoopwaarde omzet 100% 800.000 -/- • Gerealiseerde brutowinst 25% 200.000 • Verkoopkosten (5% van 1 mln + 2.000) = 52.000 • Algemene kosten (gegeven) = 50.000 • Interestkosten (4.000 + 5.000 +interest 6%-lening*)= 19.800 + • Overheadkosten 121.800 • Inkoopkosten 5% van 810.000 (inkoopwaarde+toename voorraad) 40.500 + • Gerealiseerde bedrijfskosten 162.300 -/- • Gerealiseerde overige opbrengst (10.000 x 1,00512 )+(5.000 x 1,0058)-15.000 = 820,31+ • Gerealiseerde nettowinst 38.520,31 • * Interestkosten = 3.000 + 5.400 + 2.400 = 10.800

Opdracht 10 • Gerealiseerde omzet 220.000 • Inkoopwaarde omzet 112.000 -/- • Gerealiseerde brutowinst 108.000 • Verkoopkosten 6.000 • Algemene kosten (47.850 + afschr. 10.000) 57.850 • Interestkosten 4.250 + • Overheadkosten 68.100 • Inkoopkosten (vanuit nettowinst berekend) ??????108.000–68.100+950-35000 • Gerealiseerde bedrijfskosten ????? • Gerealiseerde overige opbrengst 950 + • Gerealiseerde nettowinst (zie balans) 35.000 • Vraag 1: Afschrijvingskosten: Gebouw: Balansmutatie 5.000 Inventaris: Balansmutatie – aanschaf 5.000 • Vraag 2: Interest 10% per jaar (3.500) + 1.000 leverancierskrediet = 4.500

Opdracht 10 • Gerealiseerde omzet 220.000 • Inkoopwaarde omzet 112.000 -/- • Gerealiseerde brutowinst 108.000 • Verkoopkosten 6.000 • Algemene kosten (47.850 + afschr. 10.000) 57.850 • Interestkosten 4.250 + • Overheadkosten 68.100 • Inkoopkosten (vanuit nettowinst berekend) 5.850 + • Gerealiseerde bedrijfskosten 73.950 -/- • Gerealiseerde overige opbrengst 950 + • Gerealiseerde nettowinst (zie balans) 35.000 • Vraag 1: Afschrijvingskosten: Gebouw: Balansmutatie 5.000 Inventaris: Balansmutatie – aanschaf 5.000 • Vraag 2: Interest 10% per jaar (3.500) + 1.000 leverancierskrediet = 4.500

Opdracht 10 • Vraag 4: Werkelijke omzet is hoger dan begrote omzet als: • Afzet groter is dan verwacht • Verkoopprijs hoger is dan verwacht • Vraag 5: Brutowinst in % van de inkoopwaarde (100%??) • Antwoord: NEE 108.000 / 112.00 x 100% = 96,4% • Vraag 6: Daling of stijging van brutowinst% • Als de inkoopwaarde hoger of lager uitvalt • Als de omzet hoger of lager uitvalt • Vraag 7: Verkoopkosten 2,5% van omzet? • NEE 6.000 / 220.000 x 100% = 2,73% (=hoger) • Vraag 8: Inkoopkosten 5% van inkopen • Waarde van de Inkopen = Inkoopwaarde v.d. omzet + voorraadtoename (of -/- voorraadafname) • Waarde van de inkopen = 112.000 + (zie balans) 5.000 = 117.000 • Inkoopkosten: 5% van 117.000 = 5.850 klopt! • Vraag 9: Nieuw E.V. = oud E.V. + toevoeging door winst • Oud E.V. 100.000 + 50% van 35.000 = 117.500