MZDY

MZDY. Právní úprava Základní pojmy Výpočet čisté mzdy. STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice

MZDY

E N D

Presentation Transcript

MZDY Právní úprava Základní pojmy Výpočet čisté mzdy

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.: 315 663 115, fax 315 684145, e-mail: mhrejsova@sosasou.cz, www.sosasouneratovice.cz Registrační číslo projektu:CZ.1.07/1.5.00/34.0185 Název projektu: Moderní škola 21. století Zařazení materiálu: Šablona: VI/2 Stupeň a typ vzdělávání: střední odborné Vzdělávací oblast : finanční gramotnost Vzdělávací obor: Veřejnosprávní činnost Vyučovací předmět: Ekonomika Tématický okruh: Mzdy Sada: 2Číslo DUM: 16 Ověření materiálu ve výuce: Datum ověření: 27. 9. 2012 Ročník: 3. Ověřující učitel:Ing. DominikaTamelová

STŘEDNÍ ODBORNÁ ŠKOLA A STŘEDNÍ ODBORNÉ UČILIŠTĚ NERATOVICE Školní 664, 277 11 Neratovice, tel.: 315 682 314, IČO: 683 834 95, IZO: 110 450 639 Ředitelství školy: Spojovací 632, 277 11 Neratovice tel.: 315 663 115, fax 315 684145, e-mail: mhrejsova@sosasou.cz, www.sosasouneratovice.cz

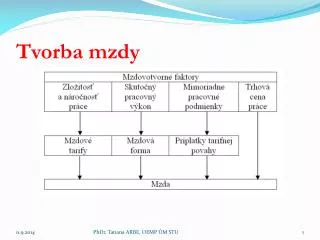

Právní úprava • zákoník práce, • zákon o dani z příjmu, • zákon o veřejném zdravotním pojištění, • zákon o sociálním pojištění, • zákon o cestovních náhradách

Pracovní poměr • pracovní smlouva • dohoda o provedení práce • dohoda o pracovní činnosti

Pracovní smlouva • písemná • podstatné náležitosti: • druh sjednané práce • místo výkonu práce • den nástupu do práce • většinou tam bývá výše základní mzdy, zkušební lhůta (3 měs.), doba – určitá, neurčitá, výpovědní lhůta (2 měs.)

Dohoda o provedení práce • nejjednodušší forma • zaměstnavatel ani zaměstnanec nemusí platit sociální ani zdravotní pojištění, a to do výše výdělku 10 000 Kč • u jednoho zaměstnavatele lze uzavřít na max. 300 odpracovaných hodin za rok • dohodu lze uzavřít u více zaměstnavatelů najednou

Dohoda o provedení práce - úprava • dohoda vždy písemná • obsah: • sjednaný pracovní úkol, • rozsah práce, • doba, • výše odměny a podmínky jejího poskytnutí

Dohoda o provedení práce - zdanění • pokud je výdělek do 5 000 Kč a zaměstnanec nepodepíše prohlášení k dani, je zdanění srážkovou 15 % daní a zaměstnanec nepodává daňové přiznání; pokud podepíše prohlášení, platí zálohy, podává přiznání a může uplatňovat slevy na dani • pokud je odměna vyšší než 5 000 Kč, platí pracovník zálohy a pokud podepsal prohlášení k dani, může uplatňovat slevy

Dohoda o pracovní činnosti • v praxi využitá pro brigády, ale i pro dlouhodobější pracovněprávní vztahy včetně těch na dobu neurčitou, kdy by pracovní poměr byl pro zaměstnavatele komplikací, jedná se o časově omezené příležitostné úkoly • povinnost odvádět sociální a zdravotní pojištění • lze uzavřít na dobu delší než 300 odpracovaných hodin ročně (může být však i na méně hodin) • počet hodin nesmí překročit polovinu průměru týdenní pracovní doby

Dohoda o pracovní činnosti - úprava • písemná dohoda • obsah: • sjednaná práce • sjednaný rozsah pracovní doby • doba, na kterou se smlouva uzavírá • dohodu lze zrušit oboustrannou dohodou, nebo jednostranně z jakéhokoli důvodu s výpovědní lhůtou 15 dní

CO JE TO MZDA ? • Mzda je odměna za práci v pracovním poměru • Vyplácená ve výplatním termínu (zpravidla měsíčně) • Mzda je vyplácena v soukromém sektoru • Plat je vyplácen pracovníkům státních institucí

SLOŽKY MZDY • PEVNÁ SLOŽKA • POHYBLIVÁ SLOŽKA: • Příplatky (za práci přesčas, ve svátek, v sobotu a neděli, ve ztíženém pracovním prostředí) – povinné • Osobní ohodnocení – trvalé ocenění kvality práce zaměstnance, lze odebrat při zhoršení • Prémie – stanoveny v %, zvýšení motivace • Odměny – vypláceny jednorázově • Náhrady mzdy (např. dovolená, svátek) • Dávky nemocenského pojištění

DRUHY MEZD • ČASOVÁ MZDA – výdělek závisí na množství odpracovaného času • ÚKOLOVÁ MZDA – výdělek je závislý na počtu jednotek vykonané práce • PODÍLOVÁ MZDA – výdělek zčásti nebo zcela závislý na prodaném množství, uplatnění v obchodních činnostech • KOMBINOVANÁ MZDA – kombinuje více druhů mezd

DŮLEŽITÉ POJMY • ČISTÁ MZDA – oproštěna od všech srážek (daň z příjmu, soc. a zdravotní pojištění) • REÁLNÁ MZDA – skutečná hodnota mzdy = co si za ni lze pořídit • PRŮMĚRNÁ MZDA – pro účely statistiky, pro danou geografickou oblast či obor (v ČR 1. čtvrtletí 2012: 24 126 Kč) • MINIMÁLNÍ MZDA – nejnižší možná mzda, kterou je zaměstnavatel povinen poskytovat zaměstnanci za práci

Minimální mzda • Cíl sociální (ochrana zaměstnance) + ekonomický (ochrana před nekalou soutěží v důsledku vyplácení nízkých mezd) • V ČR od počátku 90. let, aktuální základní sazba je 8 000 Kč

MZDOVÝ LIST • Vyhotovuje se pro každého zaměstnance na období 1 roku • Obsahuje základní údaje o zaměstnanci

VÝPOČET MZDY 1/3 • Hrubá mzda (+ popř. 1 % z hodnoty služebního auta užívaného i k soukromým účelům., min. 1000 Kč) + prémie, odměny, příplatky • = tj. vyměřovací základ • + sociální pojištění - zaměstnavatel 25% • + zdravotní pojištění – zaměstnavatel 9% • superhrubá mzda = základ daně • - odečitatelné položky (např. dary, odběr krve/plazmy, úroky z hypotéky…) • vypočtená daň (sazba 15 %)

VÝPOČET MZDY 2/3 • - slevy na dani: • Na poplatníka • Student • Invalida • ZTP/P • Na manžela/na manželku • - daňové zvýhodnění (na dítě) • = výsledná daň

VÝPOČET MZDY 3/3 • Čistá mzda = hrubá mzda – soc. pojištění hrazené zaměstnancem – zdravotní pojištění hrazené zaměstnancem – výsledná daň • Mzda k výplatě = čistá mzda - zákonné srážky (alimenty, exekuce, stravenky, penzijní připojištění, spoření…)

Výpočet čisté mzdy 2012 - příklad Dle: http://finexpert.e15.cz/svoji-cistou-mzdu/?calc=1

Úkol - zadání • Vypočtěte čistou mzdu a výši daně z příjmu (měsíční) čtyřiadvacetiletého Jiřího Horáka, který pracuje jako obchodní zástupce a má hrubou mzdu 20 000 Kč. Vedle svého zaměstnání si ještě v kombinované formě dodělává vysokou školu. S manželkou vychovává čtyřleté dítě. Jiří Novák poskytl dar Fondu ohrožených dětí ve výši 2 000 Kč a jedenkrát daroval krev.

Úkol – doplňující údaje • 6,5 % sociální pojištění zaměstnance • 4,5% zdravotní pojištění zaměstnance • Sleva na poplatníka 2070 Kč • Sleva na dítě 1117 Kč • Sleva na studenta 335 Kč • darování krve – 2000 Kč

Použité zdroje – tabulky a údaje • http://cs.wikipedia.org/wiki/Mzda • http://cs.wikipedia.org/wiki/Minim%C3%A1ln%C3%AD_mzda_v_Evrop%C4%9B • http://www.mpsv.cz/cs/871 • http://vdb.czso.cz/vdbvo/grafdetail.jsp?go_l_21=1&potvrd=Zobrazit+graf&go_l_17=1&go_l_28=1&go_l_19=1&cislotab=PRA0031PU_KR&go_l_25=1&vo=graf&go_l_22=1&go_l_15=1&str=grafdetail.jsp&go_l_26=1&kapitola_id=15&go_l_23=1&go_zobraz=1&go_l_27=1&go_l_18=1&go_l_16=1&go_l_20=1&go_l_24=1&go_h_155=1&voa=graf • http://vdb.czso.cz/vdbvo/tabparam.jsp?voa=tabulka&cislotab=PRA1100CU&&kapitola_id=15 • http://vdb.czso.cz/vdbvo/tabdetail.jsp?cislotab=PRA1040CU&kapitola_id=3&null • http://finexpert.e15.cz/svoji-cistou-mzdu/?calc=1 • www.mfcr.cz • http://www.podnikatelskyweb.cz/dohoda-o-provedeni-prace-2011/ • http://www.epravo.cz/top/clanky/dohoda-o-pracovni-cinnosti-pravidla-od-1-1-2012-79551.html • http://www.zpracedoprace.cz/clanky/dohoda-o-pracovni-cinnosti