Download

1 / 10

100 likes | 189 Views

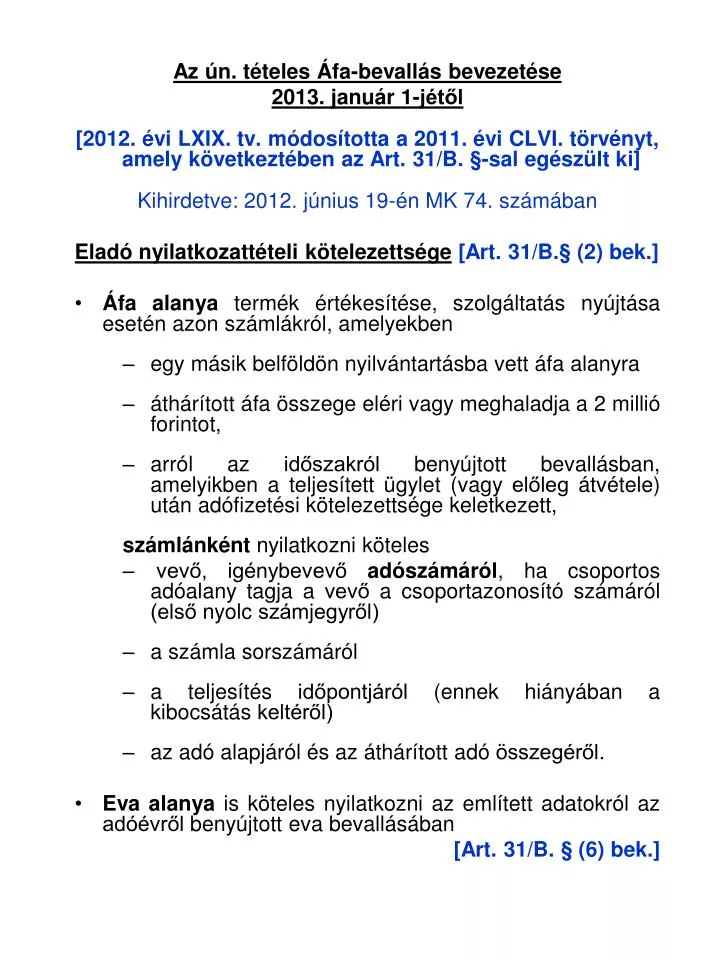

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. §-sal egészült ki] Kihirdetve: 2012. június 19-én MK 74. számában Eladó nyilatkozattételi kötelezettsége [Art. 31/B.§ (2) bek.]

E N D

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. §-sal egészült ki] Kihirdetve: 2012. június 19-én MK 74. számában Eladó nyilatkozattételi kötelezettsége[Art. 31/B.§ (2) bek.] Áfa alanya termék értékesítése, szolgáltatás nyújtása esetén azon számlákról, amelyekben egy másik belföldön nyilvántartásba vett áfa alanyra áthárított áfa összege eléri vagy meghaladja a 2 millió forintot, arról az időszakról benyújtott bevallásban, amelyikben a teljesített ügylet (vagy előleg átvétele) után adófizetési kötelezettsége keletkezett, számlánként nyilatkozni köteles vevő, igénybevevő adószámáról, ha csoportos adóalany tagja a vevő a csoportazonosító számáról (első nyolc számjegyről) a számla sorszámáról a teljesítés időpontjáról (ennek hiányában a kibocsátás keltéről) az adó alapjáról és az áthárított adó összegéről. Eva alanya is köteles nyilatkozni az említett adatokról az adóévről benyújtott eva bevallásában [Art. 31/B. § (6) bek.]

Vevő nyilatkozattételi kötelezettsége Számlánkénti, tételes nyilatkozat[Art. 31/B. § (1) bek.] Áfa alanya termék beszerzése, szolgáltatás igénybevétele esetén azon számlákról, amelyekben az áthárított áfa összege a 2 millió forintot eléri vagy meghaladja, azon időszakról teljesített adóbevallásban, amelyben az ügylet teljesítését (vagy az előleg megfizetését) tanúsító számla alapján adólevonási jogot gyakorol, számlánként nyilatkozni köteles az értékesítő, szolgáltatásnyújtó adó alany (ideértve az eva alanyt is) adószámáról (csoportazonosító számáról) (első nyolc számjegyről) a számla sorszámáról a teljesítés időpontjáról (ennek hiányában a számla kibocsátásának keltéről) a nevére szóló számlában feltüntetett adóalapról és áthárított áfa összegről.

Összevont adatokról nyilatkozat[Art. 31/B. § (3) bek.] Ha az áfa alanya ugyanabban az adó-megállapítási időszakban ugyanazon termékértékesítő, szolgáltatásnyújtó által kibocsátott számlában áthárított adó tekintetében gyakorol összesen 2 millió forintot elérő vagy meghaladó összegben levonási jogot, akkor az erről az időszakról benyújtott bevallásában nyilatkozik az értékesítő, szolgáltatásnyújtó adószámáról (csoportazonosító számáról) (első nyolc számjegyéről) és ezen számlákban feltüntetett, áthárított áfa összegéről.

Számla módosítása[Art. 31/B. § (4) bek.] A számlát módosító okiratot kiállító nyilatkozata ha az eredeti számlában áthárított áfa elérte vagy meghaladta a 2 millió forintot, valamint ha a módosítás eredményeként érte el, haladta meg az áthárított áfa összege a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítés időpontja, számla sorszáma, adóalap, áthárított adó), valamint a módosító számla sorszámáról és a módosítás számszaki hatásáról az adóalap és az áthárított adó tekintetében.

A számla módosító okiratot befogadó nyilatkozata ha az eredeti számlában áthárított áfa eléri vagy meghaladja a 2 millió forintot, valamint ha a módosítás eredményeként éri el vagy haladja meg az áthárított áfa összege a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítés időpontja, számla sorszáma, adóalap, áthárított adó), valamint a módosító számla sorszámáról, továbbá a módosítás adóalapra és az áthárított adóra gyakorolt hatásáról.

Számla érvénytelenítése[Art. 31/B. § (5) bek.] A számlát érvénytelenítő okiratot kiállító és az azt befogadó adóalany nyilatkozata, ha az érvénytelenített (eredeti) számlában áthárított adó összege elérte vagy meghaladta a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítési időpont, számla sorszáma, adóalap, áthárított adó), valamint az érvénytelenítő számla sorszámáról.

Melyik adó-elszámolási időszakban kell nyilatkozni? A számla módosítása és érvénytelenítése esetén az okiratot kiállítónak és a befogadónak arról az adó-megállapítási időszakról benyújtott adóbevallásban kell a nyilatkozatot tenni, amelyikben a módosítás eredményét figyelembe veszi. A számla adattartalma [Mód.tv.55.§, Áfa tv.169.§ d) pont] A vevő adószáma kötelező tartalmi elem, ha az áthárított adó eléri a 2 millió forintot, ha belföldön letelepedett adóalany a kibocsátó. Ajánlott, ha nem letelepedett az adóalany, de az adatszolgáltatás akkor is kötelező.

Mikor kell a módosítás hatását figyelembe venni? A módosító, érvénytelenítő okiratot kibocsátó adóalany az Áfa tv. 77-78. §-aiban szabályozott esetekben a módosító, érvénytelenítő bizonylat jogosult részére történő átadásának időszakában, minden más esetben az eredeti számla szerinti kötelezettség keletkezése időszakában köteles a módosítás (érvénytelenítés) számszaki hatását figyelembe venni. A módosító, érvénytelenítő okiratot befogadó adóalany az Áfa tv. 132. § (1) bekezdésében megfogalmazott esetben a (2)-(4) bekezdés szabályát alkalmazva a módosító számla kézhezvételének időszakában, egyéb esetben az eredeti számla szerinti levonási jog érvényesítése időszakában köteles a módosítás (érvénytelenítés) számszaki hatását figyelembe venni.

A tételes áfa-bevallási kötelezettséghez kapcsolódó áfa-törvényt érintő módosítás [Mód. tv. 55. §, Áfa tv. 169. § d) pont] A számla kötelező tartalmi eleme a vevő adószáma, ha ha az értékesítő adóalany belföldön letelepedett adóalany és az áthárított adó összege eléri vagy meghaladja a 2 millió forintot. Hatályba léptető rendelkezés szerint az Áfa tv. 169. § új d) pontját azokban az esetekben kell alkalmazni, amelyekben az adófizetési kötelezettség 2013. január 1-jén vagy azt követően keletkezik.

GYAKORI KÉRDÉSEK A vevő nem adóalany A vevő és/vagy eladó csoportos adóalany tagja Az ügylet fordított adózás alá esik Számla sorszáma hány karakter lehet Előleg esetén hogyan kell eljárni Gyűjtő számla kezelése Csoportos számla helyesbítés Tételes számla adat és az összevont adat összefüggése