Download

1 / 6

60 likes | 298 Views

Kas dan pengaruhnya pada proses bisnis lain. “Cash” Yang dilaporkan pada laporan keuangan merupakan kas ditangan ,kas yang disimpan dalam rekening koran termasuk sertifikat deposito, deposito berjangka, dan tabungan.

E N D

Kas dan pengaruhnya pada proses bisnis lain “Cash” Yang dilaporkan pada laporan keuangan merupakan kas ditangan ,kas yang disimpan dalam rekening koran termasuk sertifikat deposito, deposito berjangka, dan tabungan “Cash equivalents” Digabungkan dengan kas untuk kepentingan penyajian dalam laporan keuangan Definition: Setara kas sebagai kas yang sifatnya sangat liquid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

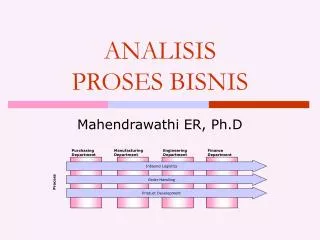

Pengaruh transaksi Akuntansi/Proses Bisnis utama terhadap kas

Jenis-jenis akun Kas Akun Kas Umum : merupakan akun kas utama bagi kebanyakan entitas, sumber kas utama adalah proses pendapatan sedangkan sumber utama pengeluaran kas adalah proses pembelian dan SDM Akun Bank Impres : berisikan sejumlah uang tertentu yang digunakan untuk tujuan terbatas. Seringkali gunakan pebayaran gaji dan deviden. Akun Kas Cabang : dapat dioperasikan dengan beberapa cara. Pada beberapa entitas akun cabang merupakan akun impres untuk pembayaran pengeluaran cabang yang saldo minimumnya telah ditetapkan. Prosedur Analitis Substantif Kas Karena sifatnya yang bersisa, kas tidak memiliki hubungan yang dapat diprediksi dengan akun laporan keuangan yang lain. Penggunaan terbatas dari prosedur analitis substantif dapat digantikan dengan Pengujian pengendalian dan atau pengujian subtantif ekstensif atas transaksi penerimaan dan pengeluaran kas . Pengujian ekstensif atas rekonsiliasi bank entitas.

Audit Kas Umum Untuk mengaudit akun kas, auditor harus mendapatkan dekomen berikut ini Konfirmasi Bank Standar Salinan Rekonsiliasi Bank Pisah Batas Rekening Koran Prosedur audit yang terkait dengan kecurangan Prosedur rekonsiliasi bank yang diperluas Pembuktian Kas Pengujian untuk kitting

Menguji Rekonsiliasi Bank • Auditor menggunakan prosedur auit untuk menguji rekonsiliasi bank: • Uji Akurasi Matematis kertas kerja rekonsiliasi bank dan cocokan saldo menurut buku dengan buku besar • Cocokan saldo bank pada rekonsilisai bank yang terdapat pada konfirmasi bank standar • Telusuri setoran dalam perjalanan pada rekonsiliasi bank kepisah batas rekening koran • Bandingkan cek yang beredar pada kertas kerja rekonsiliasi bank dengan cek yang dibatalkan pada pisah batas rekening koran yaitu nama penerima,jumlah dan endosrsement. • Cocokkan setiap biaya yang terdapat pada rekening koran ke rekonsiliasi bank • Cocokan saldo buku setelah penyeseuaian dengan skedul induk akun kas

Auditing Petty Cash Audit akun impres pengajian atau cabang Audit atas akun impres seperti akun penggajian dan cabang mengikuti langkah-langkah dasar yang sama dengan audit atas akun kas umum Akun Tersebut Tidak Material Jenis Pengeluaran adalah Homogen Jarang melakukan prosedur pengujian substantif Mendokementasikan pengendalian