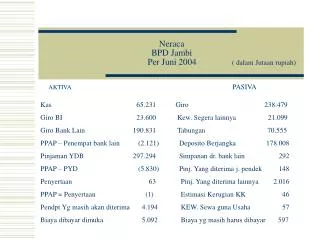

AKTIVA

AKTIVA. Beberapa Komponen Aktiva. Kas dan setara Kas Persediaan Investasi (dibahas khusus setelah UTS) Aktiva Tetap. Kas dan Setara Kas. Kas Cash on hand dan Cash in Bank

AKTIVA

E N D

Presentation Transcript

Beberapa Komponen Aktiva • Kas dan setara Kas • Persediaan • Investasi (dibahas khusus setelah UTS) • Aktiva Tetap

Kas dan Setara Kas Kas Cash on hand dan Cash in Bank Setara Kas investasi yang sifatnya likuid, berjangka pendek, dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

Bisa digolongkan sbg Kas ? • Deposito berjangka ? • Cek mundur ? • Perangko ? • Meterai ? • Wesel Tagih ? • Investasi pada saham ? • Saldo bank yang dijaminkan ? PSAK no 2 Par. 06

Laporan Arus Kas • Arus Kas dari Aktivitas Operasi • Arus Kas dari Aktivitas Investasi • Arus Kas dari Aktivitas Pendanaan FASB Statement No. 95 Tahun 1987

Arus Kas dari Aktivitas Operasi ? • Penerimaan kas dari royalti, komisi ? • Penerimaan dan pembayaran kas dari dan kepada perusahaan assuransi ? • Penerimaan kas dari hasil menyewakan tanah dan bangunan ? • Penerimaan dan pembayaran kas atas penjualan dan pembelian sekuritas ?

Arus Kas dari Aktivitas Investasi ? • Perolehan saham? • Pembayaran untuk aktiva tidak berwujud ? • Pembayaran biaya pengembangan produk ? • Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya ? • Perusahaan lembaga keuangan ? • Perusahaan non lembaga keuangan ? • Transakasi perdagangan ? • Transaksi pembelian aktiva tetap ?

Arus Kas dari Aktivitas Pendanaan ? • Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease) ? • Bagi Lessor ? • Bagi Lessee ? • Pembayaran bunga atas pinjaman • untuk membangun gedung ? • untuk modal kerja ?

Arus Kas dalam Mata Uang Asing • Kurs yang digunakan adalah kurs pada tanggal transaksi • Arus kas anak perusahaan di luar negeri tidak diperkenankan menggunakan dasar kurs per tanggal neraca, tetapi diperkenan-kan menggunakan kurs tanggal transaksi atau kurs rata-rata periode ybs. • Pengaruh perubahan kurs terhadap (saldo awal dan akhir) kas dan setara kas dalam mata uang asing, dilaporkan dalam laporan arus kas untuk merekonsiliasi saldo awal dan akhir kas dan setara kas karena bukan merupakan arus kas. Jumlah selisih kurs tsb disajikan terpisah dari arus kas aktivitas operasi, investasi, dan pendanaan.

Pos Luar Biasa dalam Laporan Arus Kas • Arus kas sehubungan dengan pos luar biasa harus diklasifikasi sebagai aktivitas operasi, investasi, dan pendanaan sesuai dengan sifat transaksinya dan diungkapkan secara terpisah. PSAK No. 25 tentang Laba atau Rugi Bersih untuk Periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi

Bunga dan Dividen dalam Laporan Arus Kas • Bunga ? • Perusahaan peminjam ? • Untuk Investasi ? • Periode pembangunan • Setelah periode pembangunan • Untuk Operasi ? • Perusahaan keuangan ? • Deviden ?

Beberapa ContohTransaksi Bukan Kas(PSAK No. 2 Par 42) • Perolehan aktiva secara kredit atau melalui finance lease • Akuisisi perusahaan melalui emisi saham • Konversi hutang menjadi modal Transaksi semacam ini harus diungkapkan pada Notes to FS

Free Cash Flows Memberikan gambaran tingkat fleksibilitas cash dari hasil operasi yang dapat dipakai untuk menutupi pembiayaan investasi dan pembayaran hutang serta dividen

Inventory • Tersedia untuk dijual dalam kegiatan usaha normal perusahaan; atau • Dalam proses produksi atau dalam perjalanan; atau • Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi dan pemberian jasa

Pengukuran atas Nilai Inventory • The lower of Cost and Net Realiziable Value

Biaya Pembelian Inventory • Harga beli • Bea masuk dan pajak (kecuali bisa ditagihkan kembali) • Biaya pengangkutan • Biaya penangan (handling costs) • Biaya lain yang terkait dengan inventory

Biaya Pembelian Inventory • Trade Discount, Rabat, dan potongan lain yang serupa ? • Cash discount ? • 8/N 10 – 30 ?

Biaya Konversi Inventory • Biaya langsung yang terkait dengan kegiatan produksi • Biaya Overhead Costs • How to allocate ? • Kapasitas normal ? • Masa pemeliharaan/perbaikan ?

Kalkulasi Biaya Produksi • Full Costing • Variable Costing • Dampak pada Lap Keu ?

Alokasi Biaya Produksi untuk Joint Product • Alokasi Joint Costs ? dialokasikan berdasarkan perbandingan harga jual untuk masing-masing produk • Produk sampingan ? (PSAK no. 14 par 11)

Beberapa Contoh Biaya yang bukan Biaya Persediaan • Jumlah pemborosan bahan, upah, atau biaya produksi lain yang tidak normal • Biaya penyimpanan, kecuali biaya tsb diperlukan dalam proses produksi sebelum dilanjutkan pada tahap produksi selanjutnya • Biaya adm dan umum yang tidak memberikan sumbangan untuk membuat persediaan berada dalam lokasi dan kondisi sekarang • Biaya penjualan

Tugas • Buat paper terkait dengan penggunaan Metode Eceran vs Metode Biaya Standar dalam penentuan nilai persediaan • Lakukan analisis kritis terkait dengan; • Dasar Perhitungan • Aplikasi • Keselarasan dan pertentangan dengan Basic Principles of Accounting