Download

1 / 78

780 likes | 949 Views

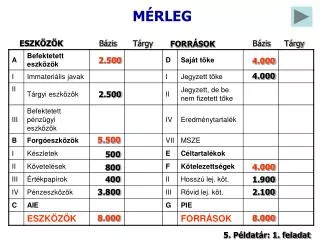

I I I. A M ÉRLEG. A VAGYON KETTŐS ÁBRÁZOLÁSÁNK ESZKÖZE. MEGHATÁROZÁS. A mérleg olyan meghatározott formájú számviteli okmány , amely táblázatszerűen mutatja be egy vállalatnak, egy adott időpontra vonatkoztatva , pénzértékben kifejezve a vagyonát. Mérleg. E szközök Források.

E N D

III. A MÉRLEG A VAGYON KETTŐS ÁBRÁZOLÁSÁNK ESZKÖZE

MEGHATÁROZÁS A mérlegolyan meghatározott formájú számviteli okmány, amely táblázatszerűen mutatja be egy vállalatnak, egy adott időpontra vonatkoztatva, pénzértékben kifejezve a vagyonát.

Mérleg Eszközök Források

A mérleg • ESZKÖZ oldal – a vagyon fizikai összetétele szerinti csoportosítás, értékben kimutatva – a likviditás fordított sorrendjében • FORRÁS oldal – a vagyon származása, eredeti forrása szerinti csoportosítás, értékben kimutatva - a visszafizetési kötelezettség (esedékesség) fordított sorrendjében

A befektetett eszközök, olyan gazdasági javak, amelyek nem használódnak el vagy nem alakulnak át az első használatnál, részt vesznek több termelési ciklusban és a megtérülési idejük több mint egy év. A forgóeszközökellentétben a befektetett eszközökkel, az első használatnál, átalakulnak, elhasználódnak. Egy termelési ciklus folyamán megváltozik a megjelenési formájuk. A. Az eszközök

A1. Befektetett eszközök • immateriális beruházások; • anyagi beruházások; • pénzügyi beruházások.

Immateriális beruházások Az immateriális beruházások (javak, eszközök), olyan nem anyagi vagyonelemeket foglalnak magukba, melyek hosszú távon szolgálják a vállalatműködését. Az IAS 38 szerint „az immateriális javak, azonosítható, nem monetáris, anyagi összetevő nélküli elemek, amelyeket termelési, kereskedelmi vagy vagyonkezelői céllal használunk”.

Immateriális beruházások • az alapítás aktivált költsége; • a kutatás és fejlesztés aktivált költsége; • vagyon értékű jogok és szellemi termékek; • az üzleti vagy cégérték (good-will); • más immateriális beruházások; • immateriális beruházásra adott előlegek és folyamatban levő immateriális beruházások

Az alapítás aktivált költsége Olyan költségeket foglal magába melyek a vállalkozás indításával (bejegyzési költségek – jegyző, bírói illeték, kereskedelmi kamara, előzetes piackutatás a cég indítására), bővítésével (új részvények kiadásának költsége, tőkenövelés utáni költségek) valamint átszervezésével merülnek fel. A maximális amortizálási idő 5 év.

A kutatás és fejlesztés aktivált költsége Olyan költségeket foglal magába melyek kísérleti fejlesztéshez kapcsolódnak (új technológiák kidolgozása, új termékek vagy új termelési kapacitások megvalósítása). Maximum 5 év alatt amortizálódik.

Vagyon értékű jogok és szellemi termékek A vagyon értékű jogok körébe tartoznak a koncessziós jogok, bérleti jogok, márkanevek stb. A szellemi termékek csoportjába tartoznak a találmányok, védjegyek, szellemi alkotások, iparjogvédelemben részesülő szabadalom és ipari minta és más szellemi értékek.

Üzleti vagy cégérték (good-will) Az aktivált többletértéket jelentik: a vevői kör, a cég térbeli elhelyezése, a piaci szegmens, a hírnév, stb. A cégérték csak abban az esetben könyvelhető, ha apportálva vagy vásárolva van más anyagi beruházásokkal (vagy egy másik céggel) együtt. A vállalat működése közben kitermelt cégérték nem könyvelődik. Az amortizációs idő maximálisan 20 év.

Más immateriális beruházások Ebbe a csoportba tartozik a szerzői jogvédelemben részesülő szoftver. Ez lehet apportálva, vásárolva vagy a gazdálkodó által megtermelve (nem eladási céllal, hanem belső használatra). Egy előrelátható felhasználási idő alatt amortizálódik, ami nem haladhat meg 5 évet.

Immateriális beruházásra adott előlegek és folyamatban levő immateriális beruházások A folyamatban levő beruházások fogalomkörébe olyan immateriális beruházások tartoznak amelyeknek a beszerzése, előállítása, felújítása már megkezdődött de a mérlegforduló napig nem fejeződött be, tehát az előbb említett immateriális eszközcsoportokba nem sorolhatók be.

Anyagi beruházások A IAS 16 alapján a területek és a tárgyi eszközök olyan anyagi beruházások, amelyek tartósan hozzájárulnak a vállalkozás működéséhez, tevékenységéhez.

Területek Területek alatt értjük a földterületeket (termőföld, telek, stb.) valamint az olyan anyagi jellegű beruházásokat, amelyek a terület értékét növelik (utak, bekötés az energia rendszerbe, kerítések, stb.). A területek nem amortizálódnak, de az értékbehelyezési műveletek igen.

Tárgyi eszközök Tárgyi eszközöknek nevezzük azokat a tartósan használt tárgyakat vagy tárgy komplexusokat, amely egyidejűleg teljesítik az alábbi két feltételt: • a bejöveteli értékük nagyobb mint a törvény által meghatározott összeg (jelenleg 1800 új lej); • az előrelátható felhasználási idejük nagyobb mint egy év.

Tárgyi eszközök • épületek és építmények; • műszaki gépek, berendezések, felszerelések; • ellenőrző berendezések; • járművek; • állatok és ültetvények; • bútorzat, irodai felszerelések (számítógépek, nyomtatok, fénymásolok, stb.), nagy értékű munkavédelmi felszerelések.

Anyagi beruházásokra adott előlegek és folyamatban levő materiális beruházások A folyamatban levő beruházások fogalomkörébe olyan anyagi beruházások tartoznak amelyeknek a beszerzése, előállítása, felújítása már megkezdődött de a mérlegforduló napig nem fejeződött be, tehát a fent említett tárgyi eszközcsoportokba nem sorolhatók be.

Pénzügyi beruházások • tartós részesedések, • beruházási portfolió aktivitása • hosszú lejáratú követelések

Tartós részesedések Tartós részesedések közé soroljuk azokat a részvényeket és más társasági jogokat megtestesítő értékpapírokat, amelyek által a befektetőnek vagyoni és egyéb jogai vannak a kibocsátó cégnél. Akkor beszélünk részesedésről, amikor a cégnek az osztalék által biztosított tartós jövedelmen kívül, a kibocsátó vállaltra irányítási, befolyásolási valamint ellenőrzési joga van, képviselettel rendelkezik a vállalat vezetésében, valamint kereskedelmi és más előjogai vannak.

A beruházási portfolió aktivitása Itt is részvényekről és más társasági jogokat megtestesítő értékpapírokról van szó, de itt az elvárt osztalékon kívül, a befektető nem rendelkezik ellenőrzési, irányítási vagy befolyásolási lehetőséggel.

Hosszú lejáratú követelések • Részesedéshez kötődő követelések. Ha egy vállalat hosszú lejáratú kölcsönt ad egy cégnek, amelyben tartós részesedése van akkor, részesedéshez kötődő követelésről beszélünk. • Hosszú lejáratra adott kölcsönök. Tartós követelés. Ide sorolhatók a saját alkalmazottainak adott hosszú lejáratú hitelek (lakásépítés – ha törvény megengedi). A hitelek folyósítása szerződés alapján történik és ezért a cég kamatot kap. • Más hosszú távú követelésekhez sorolhatók be a: garanciák és óvadékok, amellyel a gazdálkodó felelőséget vállal, partnerekkel szemben egy szolgáltatás elvégzésére, egy kötelezettség kielégítésére.

A2. Forgóeszközök Olyan anyagi javak tartoznak ebbe a főcsoportba, amelyek általában egy termelési ciklus keretén belül elhasználódnak, átalakulnak, átadva értéküket az újonnan létrehozott terméknek vagy szolgáltatásnak (a likviditásuk mindenképp kisebb mint egy év).

Forgóeszközök • készletek, • követelések, • értékpapírok, • pénzeszközök.

Készletek • alapanyagok, • fogyóanyagok, • leltári tárgyak, • ideiglenes építmények, • folyamatban levő termelés, • félkész-termékek, • késztermékek, • állatok és szárnyasok, • áruk, • göngyölegek

Alapanyagok Alapanyagnak nevezzük azt az anyagi javat, amely a késztermékben megtalálható eredeti vagy átalakított formában. Egy anyagról csak akkor lehet meghatározni, hogy alapanyag vagy nem, hogyha ismerjük a vállalat technológiáját (pl. egy készruhagyárban a szövet az alapanyag).

Fogyóanyagok A fogyóanyagok részt vesznek a termelési folyamatban anélkül, hogy megtalálhatók lennének a késztermékben vagy mennyiségük és értékük elhanyagolható a késztermék értékéhez viszonyítva. A fontosabb fogyóanyagok a következők: segédanyagok, üzem és fűtőanyagok, cserealkatrészek, stb. • Segédanyagok, direkt módon a technológia folyamat részesei, megtalálhatóak a késztermékben de értékük elhanyagolható (pl. a gomb és a cérna a készruhagyártásban). • Üzem és fűtőanyagokhoz tartoznak a benzin, motorina, az olajak, koksz, stb. • A cserealkatrészek a gépek, berendezések elromlott alkatrészeinek kicserélésére szolgálnak.

Leltári tárgyak Leltári tárgyak olyan vagyonelemek, amelyek értéke kisebb mint amit a törvény meghatározott a tárgyi eszközöknek,de felhasználási idejük nagyobb mint egy év, vagy az értékük nagyobb mint a törvény által előírt de a felhasználási idő kisebb mint egy év. A leltári tárgyak több termelési ciklusban vesznek részt, fokozatosan kopnak el, de ennek ellenére készletként tartjuk nyilván őket. Ide tartoznak: munkavédelmi ruhák és felszerelések, munkaruhák, matricák, modellek, ellenőrző és merőműszerek, apró bútor, stb.

Ideiglenes építmények Ideiglenes építmények olyan építmények, amelyeket aktivitás specifikusan az építő iparban és a fakitermelésben használnak: barakkok a munkások elszállásolására, munkaállványok, stb.

Folyamatban levő termelés Folyamatban levő termelés olyan anyagi javakat jelent, amelyek átalakulásban vannak a nyersanyag és félkésztermék valamint a félkésztermék és a késztermék között. Értékük fokozatosan nő ahogy hozzáadódik a elhasznált alapanyag, segédanyag valamint a munkavállaló bére.

Félkésztermékek Félkésztermékek azok az eszközök, amelyek már átmentek a technológiai folyamat egy részén, ebben az állapotban készletezhetőek, eladhatóak vagy tovább feldolgozhatóak.

Késztermékek Késztermékek azok a vagyonelemek, amelyek átmentek a technológia folyamat minden szakaszán, megfelelnek a minőségi elvárásoknak és készleteződnek.

Állatok és szárnyasok Ide tartoznak a hízó és vágóállatok, amelyek a termelési folyamat során növekednek és levágódnak.

Áruk Akkor mondjuk anyagi javakról, hogy áru, ha a vásárlás pillanatában már létezik a viszonteladási szándék (átalakítás nélkül).

Göngyölegek Göngyölegek olyan vagyonelemek, amelyek más anyagi javak tárolására és védelmére szolgálnak szállítás és tárolás közben.

Követelések Követelések jogszerű, a másik fél által elismert fizetési igények. Ezek szerződésekből adódnak, ahol a vállalkozás már teljesítette a vállalt kötelezettségeit és a másik fél, a tartozását még nem egyenlítette ki. A követelések lehetnek természetes és jogi személyekkel szemben. A forgóeszközökhöz csak az egy évnél rövidebb lejáratú követelések tartoznak.

Követelések • szállítóknak adott előleg; • vevők; • váltókövetelések; • követelések a részesekkel szemben; • egyéb követelések.

Szállítóknak adott előleg Ezek az előlegek, szerződés alapján adódnak és maximálisan 30% lehet a szerződés értékéből. Nagyobb szerződések esetében ezzel „támogatja” a vállalat a szállítót. A szállítás pillanatáig a vállalatnak követelése van a szállítóval szemben.

Vevőkkel szemben A termelési ciklus utolsó szakaszaként „a termék” eladódik a piacon. A vállalat megkeresi az előállított „új értékre” a fizetőképes keresletet. Nagyon sok esetben a szállítás pillanatában, nem történik meg a számla kiegyenlítése és ilyenkor megszületik a követelés a vevővel szemben.

Váltókövetelések A vállalat a szállítás pillanatában nagyobb biztonsággal akar rendelkezni, hogy a pénzét megkapja. A vevő aláír egy váltót amelyben írásbeli ígéretet tesz, hogy egy bizonyos összeget, egy bizonyos dátumig kifizet a váltó birtokosának vagy az általa megjelölt személynek. A váltó kiemelt jogi háttérrel rendelkező fizetési igény.

Követelések a részesekkel szemben A részesekkel szembeni követelések a vállalat alapításakor valamint törzstőke növelésekor születnek meg. Abban a pillanatban szűnnek meg, amikor a részesek befizetik a tőkejegyzésekor beígért apportot.

Egyéb követelések Ide tartoznak mind azok a fizetési igények, követelések amelyek az előző csoportokba nem fértek bele, mint például: • bérelőleg; • követelések a központi és önkormányzati költségvetéssel szemben; • követelések speciális költségvetéssel szemben (társadalombiztosítás, nyugdíjbiztosítás, egyészség biztosítás, stb.) • magán személyekkel szembeni követelések;

Értékpapírok Tulajdonviszonyt és hitelviszonyt megtestesítő papírokat soroljuk ebbe a forgóeszköz csoportba. Nagyon lényeges hogy a tulajdonviszonyt megtestesítő papírok esetében, a szándék határozza meg azt, hogy ezek a vagyonelemek a forgóeszközökhöz tartoznak. A társasági jogokat megtestesítő papírokra csak akkor mondjuk, hogy értékpapírok, ha a viszonteladási szándékkal vettük, vagy legalábbis rövidtávon akarjuk magunknál tartani (kevesebb mint egy év). A hitelviszonyt megtestesítő papírokat akkor soroljuk ebbe a kategóriába, ha a lejáratuk egy évnél kisebb, vagy a fent említett szándék érvényesül.

Értékpapírok • visszavásárolt saját részvények, üzletrészek; • eladásra vásárolt részvények; • visszavásárolt kötvények; • eladásra vásárolt kötvények; • egyéb értékpapírok.

Pénzeszközök Pénzeszközök fogalmán a fizetési eszközöket értjük. Pénz segítségével megvehetünk vagyonelemeket, szolgáltatásokat. Megjelenési forma szerint megkülönböztetünk: • készpénzt; • bankszámlapénz; • más kincstári értékek; • kincstári előleg.

Készpénz Készpénz a vállalat pénztarában levő, kézzel fogható, törvényes fizetőeszköz. Ez a készpénz lehet lejben vagy valutában.

Bankszámlapénz A bankszámlapénz fogalma a bankokkal szembeni követeléseket foglalja magába. Ezek is lehetnek lejben és valutában.