Download

1 / 5

50 likes | 259 Views

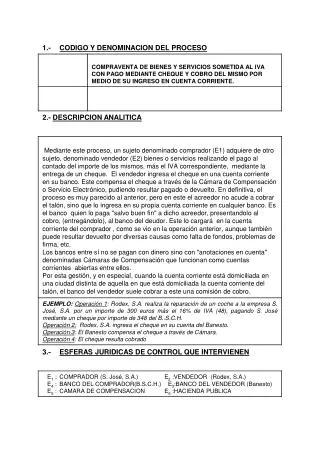

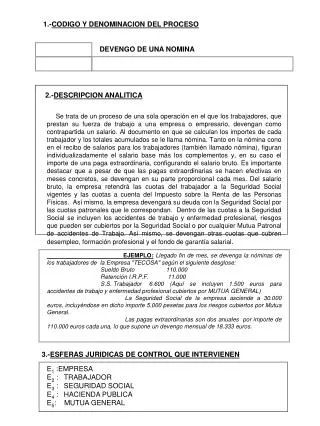

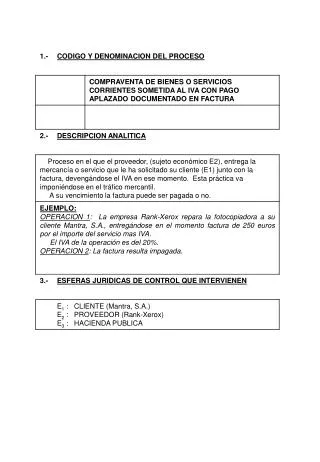

1.- CODIGO Y DENOMINACION DEL PROCESO. 2.- DESCRIPCION ANALITICA. 3.- ESFERAS JURIDICAS DE CONTROL QUE INTERVIENEN. COMPRAVENTA DE BIENES O SERVICIOS CORRIENTES AL CONTADO SOMETIDA AL I.V.A. CON PAGO APLAZADO DOCUMENTADO EN FACTURA. (MODELO MACRO GENERAL). E1. E2. CLIENTES. PROVEEDOR.

E N D

1.- CODIGO Y DENOMINACION DEL PROCESO 2.- DESCRIPCION ANALITICA 3.- ESFERAS JURIDICAS DE CONTROL QUE INTERVIENEN

COMPRAVENTA DE BIENES O SERVICIOS CORRIENTES AL CONTADO SOMETIDA AL I.V.A. CON PAGO APLAZADO DOCUMENTADO EN FACTURA (MODELO MACRO GENERAL) E1 E2 CLIENTES PROVEEDOR (1a) GT(M1) IN(M1) (1c) (1d) PF3(HP) PF2 AF2(HP) AF3 (1b) PF1 (2a) AF1 (2b) PF4 AF4 DESCRIPCION DE OPERACIONES1. Compraventa a credito mediante factura1b. Impago de la factura al vencimiento

COMPRAVENTA DE BIENES O SERVICIOS CORRIENTES AL CONTADO SOMETIDA AL I.V.A. CON PAGO APLAZADO DOCUMENTADO EN FACTURA OP.1. COMPRAVENTA A CREDITO MEDIANTE FACTURA (MODELO MACRO) E1 E2 CLIENTE PROVEEDOR (1a) 250 GT(M1) IN(M1) (1c) (1d) PF3(HP) AF3 PF2 AF2(HP) 50 50 (1b) 300 PF1 AF1 DESCRIPCION DE CORRIENTES1a. Entrega de la mercancia1b. nacimiento de relación crédito-débito mediante factura1c. IVA repercutido1d. IVA soportado

COMPRAVENTA DE BIENES O SERVICIOS CORRIENTES AL CONTADO SOMETIDA AL I.V.A. CON PAGO APLAZADO DOCUMENTADO EN FACTURA OP. 2. IMPAGO DE LA FACTURA (MODELO MACRO) E1 E2 CLIENTE PROVEEDOR (2a) 300 PF1 AF1 (2b) 300 PF4 AF4 DESCRIPCION DE CORRIENTES2a. Extinción de la relación credito-debito por impago2b. Creación de relación crédito-débito ya vencida.

COMPRAVENTA DE BIENES O SERVICIOS CORRIENTES AL CONTADO SOMETIDA AL I.V.A. CON PAGO APLAZADO DOCUMENTADO EN FACTURA (MODELO MICRO GENERAL) E1 E2 CLIENTES PROVEEDOR 705 622 IN(M1) (1) GT(M1) (1) 250 250 410 430 PF1 AF1 50 50 (1) (1) (2) 472 477 (2) AF3 PF2 300 300 AF4 PF4 435 4101 ASIENTOS P.G.C. DEL PROVEEDOR300 (430) Clientes a (705) Prestación de servicios a (477) Hª.Pª., IVA repercutido OP.1 250 50 OP.2 300 (435) Clientes de dudoso cobro a (430) Clientes 300