Download

1 / 30

300 likes | 499 Views

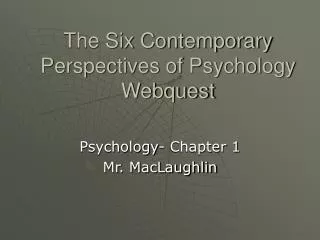

Scénario, convictions et perspectives d’investissement. Club HEC Finance 9 décembre 2012. Scénario et convictions. Jean-Pierre GRIMAUD Directeur des Investissements SwissLife Asset Management. Hypothèse centrale de notre scénario. Une conviction centrale.

E N D

Scénario, convictions et perspectives d’investissement Club HEC Finance 9 décembre 2012

Scénario et convictions Jean-Pierre GRIMAUD Directeur des Investissements SwissLife Asset Management

Hypothèse centrale de notre scénario Une conviction centrale • L’euro survivra à la crise actuelle • Le sort des états et du secteur financier est lié • La gouvernance de la zone euro va se renforcer • La discipline budgétaire va se renforcer • La BCE a entre ses mains les clés pour alléger la crise de liquidité et de solvabilité

Hypothèse centrale de notre scénario Illustration de la crise des dettes souverainesSwap spread: France

Hypothèse centrale de notre scénario Illustration de la crise des dettes souverainesSwap spread: Germany

Scénario central L’Europe a les moyens de ses ambitions • La zone euro est autonome financièrement grâce à sa balance des paiements équilibrée • Elle n’a donc pas besoin du reste du monde pour se financer contrairement aux Etats-Unis • La survie de l’euro passe donc par un transfert de l’épargne des pays du nord qui sont excédentaires vers les pays du sud • L’Europe n’a pas besoin d’argent, elle a besoin de solidarité

Environnement Economique Scenario Central: Growth under fiscal austerity Cyclical momentum recovers from temporary weakness Legend: • PMIs remain in growth territory (e.g. US ISM manufacturing index > 42.5 threshold) • Factory orders support industrial production and hiring (US & Germany) • Pick-up in world trade volumes after soft-patch during Q2/2011 • US weekly jobless claims trending down again = Currently materialising = No clear evidence = Not materialising China soft-landing • Goals as stipulated in 5-year plan are met • Monetary tightening measures stop in second half 2011 = = Resolution of debt crisis in Europe (and US) weighing on growth • Private spending held back by higher tax burden and fading tax incentives • Downgrading of US debt can be prevented with credible plan to restore public finances • EMU contagion risks contained through the use of EFSF and ESM aid US labour & housing markets gradually overcome structural weakness • Labour market conditions ensure sustained upward trend in aggregate income • No double-dip in non-distressed housing market = Inflation targets are met • Austerity means disinflation in countries like the UK, Spain & Greece • No cost-push from China and India • Stable commodity prices Monetary policy assists fiscal measures to restore public finances • Low rates and weak currencies ensure favourable financial conditions in US, EMU & UK • Punctual measures to support particular areas like distressed part of US housing market

Scénario central Global PMIs – Europe looks critical

Scénario central Initial jobless claims in US suggest no further worsening of labour market conditions

Scénario central Retail Gasoline price down 14% since May 11 frees 99.5bn $ to spend alternatively

Scénario central Soft landing in China – consumer related dynamics remain intact

Scénario central Soft landing in China – M2 growth target of no more than 16% from year ago achieved

Official target is to “normalise” loan growth to around 7trn RMB in 2011 which is still more than twice the pace of loan growth prior to 2008 Adding 1trn RMB net new off-balance sheet lending through 2011 suggests that total lending growth would reach around 16% in 2011 True total credit growth in 2011 between 15% and 17% (after 34% in 2009 and 24% in 2010) should be enough of a deceleration to keep inflation in check according to Gavekal Scénario central Chinese loan growth

Scénario central Food price inflation in China is moderating

Scénario central With a moderating effect on CPI

Summary main scenario Recession in the Eurozone/Europe, fairly good dynamics in the US and EM • Lack of regional differentiation is brought to the foreground • EMU going into recession, Switzerland and UK scratching the zero line, all others growing below potential in 2012 • Recent re-acceleration in the US to deliver yet another sound growth number in Q4 – 2012 outlook endangered by pending fiscal decisions • Eurozone to shrink in Q4/2011 and Q1/2012 • Japan has seen most of the after-catastrophe build-up – growth to slow again from now on • Lower energy prices represent a certain buffer to households’ spending power, especially so in the US • What we need to see for markets behaving as could be expected under Central Scenario is a resolution of the European debt crisis • As contagion spreads increasingly to the core, the ECB looks like the only potential saviour left • Financial stress is starting to spill over to the real economy • Tighter lending standards in Europe, to a lesser degree thus far in the US

Forecast table Consensus view close to our own scenario on growth, we see less inflation in 2012 *Average annual growth or inflation rates; Source for consensus data: Consensus Economics, London 14 November, 2011.In brackets: Directional changes to forecasts from previous month.

Scénario alternatif : la crise de la dette Protracted global slowdown & asset price deflation Debt crisis worsens further causing continued safe haven flows Legend: = • Failure in consolidation efforts in EMU ending in Euro exit of one or more member states • Governments abandon fiscal consolidation (e.g. break-up of UK coalition) • Rising concerns about quality of central banks’ assets on the balance sheet • Sequential downgrades of US sovereign debt quality • Renewed liquidity problems in the interbank system (Ted-Spread surging) Currently materialising = No clear evidence Not materialising = /= Private sector abandons recovery path • PMIs continue downtrend started in H1/11 and fall below levels consistent with GDP growth • Delay of capex plans by firms (ISM new orders & NFIB capex plans) • Consumers postpone purchases of large items (seen in consumer surveys on buying intentions in US & EMU falling below Q4/10 levels) • No credit generation by commercial banks / = / China hard landing • Inadequate monetary tightening • Abrupt moderation of industrial production & commodity demand • GDP growth settles substantially below 7% target (stipulated in 5-year plan) • House price indices drop by more than 20% from current levels = = US labour & housing markets back in crisis mode • Further worsening of indicators such as nonfarm payrolls, jobless claims & hours worked • Non-distressed house prices fall, no growth and hiring in residential construction = =

Perspectives d’investissement Laurent GERONIMI Directeur de la Gestion Taux SwissLife Gestion Privée

Sommaire • Le cycle psychologique du marché • S&P 500 et T-Note 30 ans depuis 81 • La faillite d’un Etat de la zone euro • Relations Etats-Banques • 2012 sur les marchés actions • Quelques repères • Niveaux des spreads de crédit • Thématiques d’investissements 20

Le cycle psychologique du marché Euphorie Excitation Démenti Optimisme Peur Optimisme Soulagement Capitulation Panique Espoir Découragement Le cycle psychologique du marché Hausse des marchés actions et détente sur les spreads Baisse des marchés actions et tension sur les spreads 21

S&P 500 et T-Note 30 ans depuis 81 S&P 500 Rendement du T-Note 30 ans – Axe de droite - Echelle inversée PE du S&P 500 – Axe de gauche Baisse des rendements ? Baisse des PE ? Hausse de la volatilité ? Evolution horizontale ? Rétrospective : les trente dernières années … Source : Bloomberg – Données actualisées au 02/12/2011 • Depuis l’éclatement de la bulle internet, l’écart entre le rendement du 30 ans US et le PE du S&P 500 n’a cessé de se tendre. • La politique monétaire accommodante de la FED (initiée sous l’ère Greenspan) et la hausse de l’endettement américain ont répondu à de multiples chocs : BRIC, 11 septembre 2001, subprimes, ….. 22

Déformation de la courbe des taux Des courbes pentues et des rendements obligataires durablement bas Endettement net, en % du PIB Etats-Unis 2007 (pré-crise) 2012e 2013e Rendement de l’emprunt à 10 ans 90 % Rendement attendu du 3 mois dans 2 ans Source : Bloomberg – Données actualisées au 02/12/2011 Source : FMI • Les ratios d’endettement net / PIB sont toujours en hausse malgré les politiques d’austérité. • Un ratio dettes / PIB > 90% est généralement associé à une croissance du PIB en tendance < 2%. • Une consolidation fiscale équivalente à 1% du PIB réduit de 0.6% le PIB réel sur deux années. 23

La faillite d’un Etat de la zone euro La problématique du service de la dette Seuil dangereux des 7 % de rendement actuariel 10 ans - ESPAGNE 10 ans - ITALIE 10 ans - FRANCE Source : Bloomberg – Données actualisées au 02/12/2011 • Les emprunts d’Etats américains et allemands ne sont pas attractifs. En corollaire : • Quand faudra-t-il se positionner sur la France, l’Italie, …. ? 24

Relations Etats-Banques La crise des dettes d’Etats ébranle le système financier et vice versa Indice Markit iTraxx SovX Western Europe Indice Markit iTraxx Europe Subordinated Financial Indice Markit iTraxx Europe Senior Financial Source : Bloomberg – Données actualisées au 02/12/2011 • Le cas grec a montré que les CDS des emprunts d’Etats n’étaient d’aucune utilité pratique • Les spreads des financières ont dépassé les niveaux post- Lehman ! • Il ne peut pas y avoir de découplage entre le crédit et les Etats 25

2012 sur les marchés actions Trois scénarios • BULL • Ralentissement de l’activité économique mondiale uniquement conjoncturel • Hausse de la productivité et des marges • Ecrasement de la prime de risque • CENTRAL • Une croissance mondiale qui demeure faible surtout en zone euro • Contraction supplémentaire des P/E • BEAR • Credit crunch, la « trappe à liquidité » • Récession aux Etats-Unis et en zone euro, croissance décevante dans les émergents 26

Quelques repères Les secteurs et les types d’actions que nous regardons • Secteurs : un biais défensif … peut-être ? • Par une logique de prudence compte tenu du contexte « médiatique » • Cependant notre métier nous pousse à avoir une logique de « sniper » • Dans un marché aussi volatil, est-il intéressant d’être contrariant ? • A quel horizon faut-il raisonner ? • Une thématique : les flux de dividendes. A long terme ? Oui Tactiquement ? • Regarder le potentiel de croissance versus le taux de rendement actuel • Eviter les valeurs • Endettement élevé (privilégier la dette dans un premier temps) 27

Niveaux des spreads de crédit La valorisation des obligations d’émetteurs privés : le refuge ? Indice Markit iTraxx Europe Crossover Indice Markit iTraxx Europe HiVol Indice Markit iTraxx Europe Crossover - Axe de gauche DJ EuroStoxx 600 - Echelle inversée – Axe de droite Source : Bloomberg – Données actualisées au 02/12/2011 • Le « portage » est une stratégie gagnante …. à condition d’être patient • Les spreads de crédit indiquent une volatilité implicite plus élevée que celle des actions • L’incertitude politique va continuer à être la source d’oscillations violentes 28

Thématiques d’investissements Synthèse • Les valorisations ne devraient pas être le principal moteur de la performance des actions et la volatilité devrait perdurer • Nous adoptons un biais défensif et privilégions la thématique des flux. Ce biais n’exclut pas « le stock picking » afin de parier sur quelques exceptions • Les pays émergents devraient profiter d’une croissance plus robuste que celle des pays matures et bénéficier d’une inflation en baisse • Les emprunts d’Etats américains et allemands ne sont pas attractifs • Quand faudra-t-il se positionner sur la France, l’Italie, … ? • Nous sommes acheteurs des obligations d’entreprises haut rendement et sur opportunité des signatures « investment grade » • Nous surveillons le secteur financier et les dettes senior des banques 29

SwissLife Gestion Privée 7, place Vendôme 75001 Paris SA au capital de 204 600 € 378 783 163 RCS Paris Tél. 01 53 29 14 14 www.swisslifebanque.fr Swiss Life Asset Management (France) Siège social 86, Bld Haussmann 75380 Paris Cedex 08 SA au capital de € 3.000.000 344 677 885 RCS Paris Tél. 01.58.36.55.00 www.sl-am-france.com L’avenir commence ici