Download

1 / 11

110 likes | 345 Views

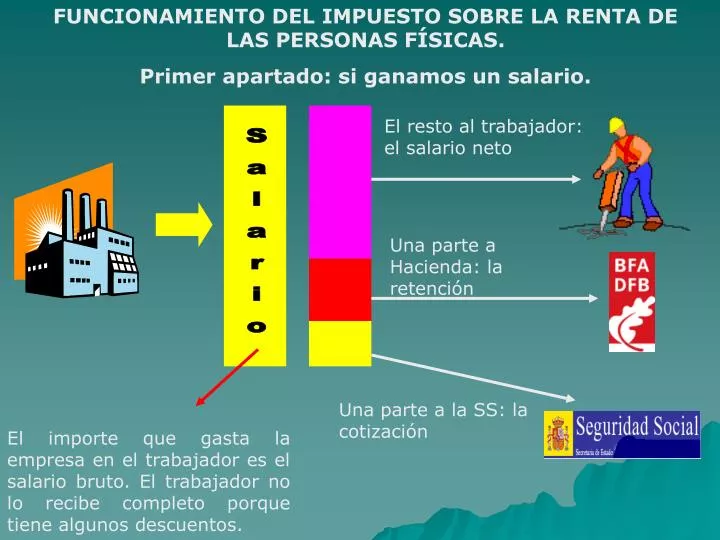

FUNCIONAMIENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Primer apartado: si ganamos un salario. El resto al trabajador: el salario neto. Salario. Una parte a Hacienda: la retención. Una parte a la SS: la cotización.

E N D

FUNCIONAMIENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Primer apartado: si ganamos un salario. El resto al trabajador: el salario neto Salario Una parte a Hacienda: la retención Una parte a la SS: la cotización El importe que gasta la empresa en el trabajador es el salario bruto. El trabajador no lo recibe completo porque tiene algunos descuentos.

¿Por qué le retienen al trabajador? Pagar impuestos no es fácil, a nadie le gusta entregar dinero a Hacienda y mucho menos si la cantidad es importante. Para que eso no suceda, todos los meses nos descuentan un poco de nuestro salario para ir pagando los impuestos ’’a plazos’’ Así, cuando llegue la hora de pagar los impuestos, tendremos la mayor parte pagada y el esfuerzo psicológico será menor. La función de las retenciones es, por lo tanto, adelantar los impuestos a Hacienda.

Año 2012 ENERO. FEBRERO MARZO …………..………OCTUB NOVIEMB DICIEMB SALARIO SALARIO SALARIO ………………… SALARIO SALARIO SALARIO RENTAS OBTENIDAS EN 2012 = SUMA DE TODOS LOS SALARIOS BRUTOS. UNA PARTE LA RECIBE EL TRABAJADOR (SALARIO NETO) UNA PARTE SE INGRESA EN LA DIPUTACIÓN (RETENCIÓN) OTRA PARTE SE LE ENTREGA A LA SEGURIDAD SOCIAL (COTIZACIÓN)

¿Cómo se declara el IRPF? En el impuesto sobre la Renta de las Personas Físicas se declara el total de lo ganado durante el año. Puesto que el año dura del uno de enero al 31 de diciembre y tenemos que declarar todo lo ganado en ese periodo, la declaración siempre hay que hacerla al año siguiente. Así, en 2013 declaramos las rentas de 2012 (en 2014 las de 2013, etc)

AÑO 2013 La empresa debe entregar al trabajador el impreso 10-T. En ese impreso tiene que aparecer todo lo que ha percibido el trabajador: el neto que ha cobrado, la cotización de la SS y la retención que le han practicado (y que está ingresada en hacienda como adelanto del IRPF que deberá liquidar).

AÑO 2013 (periodo de declaración) Declaración de la Renta Basándose en la información del 10-T, el trabajador presentará su declaración de la renta en la Hacienda Foral. En esa declaración calculará la cuota líquida a pagar. Comparará esa cantidad con la suma de las retenciones que la empresa le ha practicado a lo largo del año 2012 (puesto que son adelantos de esa cuota). Y calculará lo siguiente: si todavía le debe a Hacienda más dinero (declaración positiva o a pagar) o si pagó demasiado (declaración negativa o a devolver).

RETENCIONES E INGRESOS A CUENTA: SIMILITUDES Y DIFERENCIAS Tal y como hemos visto, cada vez que la empresa pague al trabajador le debe practicar retención. Supongamos que tenemos una retención del 10% (olvidándonos de la Seguridad Social). Salario neto 10% Salario Bruto Importe a declarar: 1.000€ Hacienda

Pero, ¿qué sucedería si, en lugar de entregarle dinero, le entregaran bienes o servicios? A ese tipo de pagos se les llama pagos en especie. Y, como en los pagos en dinero, en éstos también hay que hacer retención. Pero nos encontramos con un problema: Entregamos el reloj al trabajador ?? La empresa debería retener el 10% del reloj. Pero es imposible.

Entonces, ¿cómo lo podríamos hacer? • Se inventa un concepto nuevo parecido a las retenciones que se denomina Ingreso a Cuenta y se actúa de la siguiente manera: • Se valora la retribución en especie (supongamos que 1.000€) • A la valoración se le aplica el porcentaje de retención y se ingresa en Hacienda esa cantidad. Recibe el reloj de 1.000€ 100€ Le empresa calcula el 10% de los 1.000€ y lo ingresa en Hacienda. A declarar: 1.000€ (reloj) + 100€ del IaC = 1.100€

¿Y si, en lugar de ser una empresa la que nos paga por el trabajo, es un premio que nos dan en la televisión? Entonces será la cadena de televisión la que tenga que hacer el Ingreso a Cuenta. El Ingreso a Cuenta para premios es del 21%. Por lo tanto, la cadena de TV tiene que hacer: Coche de 100.000€ Jon Agirre 100.000x21%=21.000€

¿Cuánto deberá declarar Jon? • El valor del coche que ha recibido • El valor del Ingreso a cuenta que ha efectuado la cadena de TV en Hacienda • ¿Por qué tiene que declarar el Ingreso a Cuenta? • Porque ese dinero está en Hacienda como adelanto de sus impuestos. Aunque no se lo den a él directamente, se utiliza para pagar sus impuestos y, en el fondo, es suyo.