CAPITAL INTELECTUAL

CAPITAL INTELECTUAL. Tópicos Emergentes em Administração UNIVAG. Profª. Silvina dos Anjos. BIBLIOGRAFIA BÁSICA - DESCOBRINDO O VALOR REAL DE SUA EMPRESA PELA IDENTIFICAÇÃO DE SEUS VALORES INTERNOS LEIF EDVINSSON/MICHAEL S.MALONE MAKRON BOOKS, 1998.

CAPITAL INTELECTUAL

E N D

Presentation Transcript

CAPITAL INTELECTUAL Tópicos Emergentes em Administração UNIVAG Profª. Silvina dos Anjos

BIBLIOGRAFIA BÁSICA - DESCOBRINDO O VALOR REAL DE SUA EMPRESA PELA IDENTIFICAÇÃO DE SEUS VALORES INTERNOS LEIF EDVINSSON/MICHAEL S.MALONE MAKRON BOOKS, 1998

APORTE DE CAPITALXAPORTE INTELECTUAL *APORTE DE CAPITAL ( FINANCEIRO ) HARDWARE= EQUIPTOS. / MATERIAIS IMÓVEIS / INSTALAÇÕES ETC. *APORTE INTELECTUAL ( CONHECIMENTOS ) HUMANWARE= EDUCAÇÃO /EMPREGADOS EXPERIÊNCIA / NÍVEL INTELECTUAL CRIATIVIDADE / VISÃO HOLÍSTICA , ETC. ** ATIVOS DE CONHECIMENTOS SOFTWARE= PROCEDIMENTOS E MÉTODOS * SÓ DEPENDE DO DESENVOLVIMENTO DO HUMANWARE

QUESTÃO DO VALOR I • DÉCADA DE 1990 MERCADO DE AÇÕES BATEU NOVOS RECORDES MESMO EM FASE DE ALTA A “ ECONOMIA ” MANTEVE-SE CONTINUAMENTE FRACA O MODELO TRADICIONAL DE “ CONTABILIDADE ” NÃO TEM CONSEGUIDO ACOMPANHAR A REVOLUÇÃO QUE ESTÁ OCORRENDO NO MUNDO DOS NEGÓCIOS

QUESTÃO DO VALOR II • RICH KARLGAARD ( ED. DA FORBES ASAP/1993 ) • *** COMO PARÂMETRO FINANCEIRO , O “ VALOR CONTÁBIL ” ESTÁ COMPLETAMENTE MORTO , POIS TRATA-SE DE UM ARTEFATO DA ERA INDUSTRIAL . • *** A INTELIGÊNCIA HUMANA E OS RECURSOS INTELECTUAIS CONSTITUEM PRESENTEMENTE OS ATIVOS MAIS VALIOSOS DE QUALQUER EMPRESA . • *** O ECONOMISTA QUE PROPUSER UMA MELHOR FORMA DE CALCULAR O VALOR DA EMPRESA TERÁ DE CONSIDERAR OS NOVOS ATIVOS INTANGÍVEIS QUE ASSUMEM TANTA RELEVÂNCIA ATUALMENTE ... POR ENQUANTO , A SOCIEDADE NÃO POSSUI OS INSTRUMENTOS NECESSÁRIOS PARA MEDIR ESTA NOVA “ FONTE DE RIQUEZAS ” .

QUESTÃO DO VALOR III PERCEPÇÃO DO MERCADO X REALIDADE CONTÁBIL *** SEMPRE EXISTIRAM LACUNAS OCASIONAIS E TEMPORÁRIAS ENTRE A PERCEPÇÃO DO MERCADO E A REALIDADE CONTÁBIL . MAS , ATUALMENTE , ESSA LACUNA ESTÁ SE TORNANDO UM “ ABISMO ” *** FALHA SISTÊMICA NA MANEIRA COMO MEDIMOS O VALOR FATORES ** DISCREPÂNCIA FUNDAMENTAL ENTRE A HISTÓRIA CONTADA NOS BALANÇOS PATRIMONIAIS DAS EMPRESAS E O DESEMPENHO REAL QUE OCORRE DIÁRIAMENTE NAS ORGANIZAÇÕES .

QUESTÃO DO VALOR IV • O QUE É O “ CAPITAL INTELECTUAL ” ? STEVEN M. H. WALLMAN COMISSÃO DE VALORES MOBILIÁRIOS DOS U.S.A O CAPITAL INTELECTUAL NÃO É SOMENTE A CAPACIDADE INTELECTUAL HUMANA, MAS, TAMBÉM :- ** NOME DOS PRODUTOS E MARCAS REGISTRADAS ** ATIVOS TANGÍVEISCONTABILIZADOS A CUSTO HISTÓRICO , QUE SE TRANSFORMAM AO LONGO DO TEMPO EM BENS DE GRANDE VALOR . EX. :- UMA PROPRIEDADE IMOBILIÁRIA VALORIZADA

QUESTÃO DO VALOR V • H. THOMAS JOHNSON PROFo. DE ADM. EMPRESAS DA UNIVERSIDADE ESTADUAL PORTLAND ( OREGON ) ** O CAPITAL INTELECTUAL ESCONDE-SE NO INTERIOR DO MISTERIOSO LANÇAMENTO CONTÁBIL , AQUELE REFERENTE AO “ GOODWILL ” . ** EM COMPARAÇÃO AO GOODWILL , O CAPITAL INTELECTUAL , ABRANGE ATIVOS MAIS DIFÍCEIS DE SEREM EXPRESSOS , COMO A CAPACIDADE DE UMA EMPRESA APRENDER E ADAPTAR-SE .

QUESTÃO DO VALOR VI • CHARLES HANDY LONDON SCHOOL OF BUSINESS - REINO UNIDO *** ESTIMOU QUE ESSES ATIVOS INTELECTUAIS PODE, TÍPICAMENTE, VALER TRÊS OU QUATRO VEZES O VALOR CONTÁBIL TANGÍVEL DE UMA EMPRESA . *** NOS ESTADOS UNIDOS O VALOR DE UMA EMPRESA VARIA NORMALMENTE ENTRE DUASA NOVE VEZES O SEU VALOR CONTÁBIL .

AS RAÍZES DO VALOR INVESTIDOR INTELIGENTE :- ÁRVORE EXAMINAESSA ÁRVORE EM BUSCA DE FRUTOS MADUROS PARA COLHER . PRESUMEPORÉM , QUE ESSA É A ARVORE INTEIRA , POR REPRESENTAR TUDO QUE SEJA IMEDIATAMENTE VISÍVEL . É CERTAMENTE UM ERRO ... ** METADE DA MASSA , OU O MAIOR CONTEÚDO DESSA ÁRVORE , ENCONTRA-SE ABAIXO DA SUPERFICÍE , NO SISTEMA DE RAÍZES **EMBORA O SABOR DA FRUTA E A COR DAS FOLHAS FOR RNEÇA EVIDÊNCIA DE QÜÃO SAUDÁVEL AQUELA ÁRVORE É NO MOMENTO , COMPREENDER O QUE OCORRE NAS RAÍZES É UMA MANEIRA MUITO MAIS EFICAZ PARA CONHECER QÜÃO SAUDÁVEL A ÁRVORE EM QUESTÃO SERÁ NOS PRÓXIMOS ANOS VINDOUROS.

CAPITAL HUMANO X CAPITAL ESTRUTURAL ( SKANDIA - CIA.SUECA DE SEGUROS E SERVIÇOS FINANCEIROS ) CAPITAL HUMANO - CONHECIMENTO / EXPERIÊNCIA - PODER DE INOVAÇÃO E HABILIDADE NA REALIZAÇÃO DAS TAREFAS DIA-A-DIA - VALORES -CULTURA E FILOSOFIA DA EMPRESA CAPITAL ESTRUTURAL - EQUIPTOS. INFORMÁTICA - SOFTWARES - BANCO DADOS , ETC. , OU SEJA , TODO O RESTO DA CAPACIDADE ORGANIZACIONAL QUE APÓIA A PRODUTIVIDADE DOS EMPREGADOS . ( TUDO AQUILO QUE PERMANECE NA EMPRESA QUANDO OS EMPREGADOS VÃO PARA CASA) CAPITAL HUMANO + CAPITAL ESTRUTURAL = CAPITAL INTELECTUAL

ESFORÇOS PIONEIROS SKANDIA - INVESTIGA /PESQUISA O CAPITAL INTELECTUAL DURANTE QUATRO ANOS ( 1991/1995 ) LEIF EDVINSSON ( DIRETOR CORPORAT IVO DE C I DA SKANDIA ) - A PARTIR DE 1991 EM CONJUNTO COM UMA EQUIPE DE ESPECIALISTAS * * CONTÁBEIS E FINANCEIROS COMEÇOU A DESENVOLVER A, EM PROCESSO RÁPIDO DE CRESCIMENTO, A PRIMEIRA ESTRUTURA ORGANIZACIONAL A SER CRIADA - UMA NOVA * * TAXONOMIA CONTÁBIL - OBJETIVANDO APRESENTAR O CAPITAL HUMANO - O CAPITAL ESTRUTURAL E OS OUTROS COMPONENTES DO CAPITAL INTELECTUAL

ESTABELECENDO O NOVO BALANÇO CAPITAL INTELECTUAL = CAPITAL ORIGINÁRIO DO CONHECIMENTO = ATIVOS NÃO - FINANCEIROS = ATIVOS IMATERIAIS = ATIVOS OCULTOS = ATIVOS INVISÍVEIS = MEIOS PARA SE ALCANÇAR AS METAS

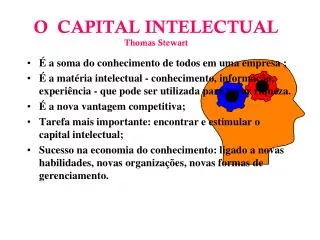

ESFORÇOS PIONEIROS TOM STEWART -1994 / REVISTA FORTUNE ** O ATIVO MAIS VALIOSO DE SUA EMPRESA : O CAPITAL INTELECTUAL ... O CONHECIMENTO PODE SER INTANGÍVEL, MAS ISSO NÃO SIGNIFICA QUE NÃO POSSA SER MEDIDO . OS MERCADOS O MEDEM , WALL STREET COTA AS AÇÕES DE EMPRESAS DE ALTA TECNOLOGIA COM UM ÁGIO SUPERIOR SOBRE O VALOR CONTÁBIL DO QUE O ATRIBUIDO ÀS AÇÕES PERTENCENTES A EMPRESAS DE SETORES COM TECNOLOGIA MADURA - OS MERCADOS DE TRABALHO TAMBÉM ATRIBUEM UM VALOR AO CONHECIMENTO ... SKANDIA - MAIO / 1995 ** INICIOU O VERDADEIRO AVANÇO NA PESQUISA SOBRE O CAPITAL INTELECTUAL . ** EMITIU O PRIMEIRO RELATÓRIO ANUAL PÚBLICO SOBRE O CAPITAL INTELECTUAL - APRESENTADO COMO UM SUPLEMENTO AO RELATÓRIO FINANCEIRO .

ESFORÇOS PIONEIROS O “CAPITAL INTELECTUAL ” DA SKANDIA ** PONTO CENTRAL DO MODELO ... FUNDAMENTAVA-SE NA IDÉIA DE QUE O VALOR REAL DO DESEMPENHO DE UMA EMPRESA ESTAVA EM SUA HABILIDADE PARA CRIAR VALOR SUSTENTÁVEL PELA ADOÇÃO DE UMA VISÃO EMPRESARIAL E DE SUA ESTRATÉGIA RESULTANTE . ... A PARTIR DESSA ESTRATÉGIA , PODIA-SE DETERMINAR CERTOS “ FATORES DE SUCESSO ” QUE DEVERIAM SER MAXIMIIZADOS. FATORES DE SUCESSO ( AGRUPADOS EM QUATRO ÁREAS DE FOCO ) FINANCEIRA / CLIENTE / PROCESSO / RENOVAÇÃO E DESENVOLVIMENTO

ESFORÇOS PIONEIROS S K A N D I A ÁREAS DE FOCO :- FATORES DE SUCESSO *** FINANCEIRA *** C L I E N T E S *** PROCESSOS *** RENOVAÇÃO E DESENVOLVIMENTO UMA QUINTA ÁREA COMPARTILHADA PELAS DEMAIS : - * * * H U M A N A *** IDENTIFICADOS INDICADORES PARA MEDIR O DESEMPENHO *** CRIARAM UM NOVO MODELO HOLÍSTICO E DINÂMICO PARA O PREPARO DE RELATÓRIOS QUE A SKANDIA DENOMINOU : N A V E G A D O R

ESFORÇOS PIONEIROS S K A N D I A BJORN WOLRATH( PRINCIPAL EXECUTICO ) A MENSURAÇÃO DO CAPITAL INTELECTUAL E O PREPARO DE RELATÓRIOS EQUILIBRADOS , REPRESENTAM UM MARCO IMPORTANTE NA TRANSICAO DA ERA INDUSTRIAL PARA A ERA DO CONHECIMENTO . ESTA CATEGORIA NAIS AMPLA E EQUILIBRADA DE CONTABILIZAÇÃO E DIVULGAÇÃO RESULTA EM UMA DESCRIÇÃO MAIS SISTEMÁTICA DA HABILIDADE E POTENCIAL DA EMPRESA PARA TRANSFORMAR CAPITAL INTELECTUAL EM CAPITAL FINANCEIRO . ALGUNS INDICADORES QUE O NAVEGADOR APONTAVA :- ***ATIVOS EM FUNDOS *** RECEITA POR EMPREGADO *** DESPESAS DE MARKETING POR CLIENTE *** ACESSO AO TELEFONE *** CONHECIMENTO EM INFORMÁTICA . ETC.

A CAMINHO DO FUTURO ** CENTENAS DE MILHARES DE EMPRESAS EM TODO O MUNDO, INDEPENDENTE DO PORTE ( GRANDE, MÉDIA OU PEQUENA ) ADOTARÃO O CAPITAL INTELECTUAL COMO UMA MANEIRA DE MEDIR - VISUALIZAR E APRESENTAR O VALOR REAL DE SEUS NEGÓCIOS . **A CONTABILIZAÇÃO DO CAPITAL INTELECTUAL RECONHECE DE FORMA ÚNICA O QUE CONTA NA ECONOMIA MODERNA DE CORPORAÇÕES VIRTUAIS , DE CONHECIMENTO INTENSIVO , QUE PROGRIDEM RÁPIDAMENTE .

CAPACIDADES OCULTAS DA ORGANIZACAO • A ESTRUTURA DOS ATIVOS :- • CONCEITOS / CATEGORIAS : • *** CIRCULANTE • REALIZÁVEL LONGO PRAZO • PERMANENTE ( I - I - D ) • * VALORES A VALORIZAR ( OCULTOS E DE DIFICIL AVALIAÇÃO PRECISA )

ENCONTRANDO O CAMINHO 1 9 9 2 LEIF - ORGANIZA A PRIMEIRA DAS SUAS DIVERSAS EQUIPES VIRTUAIS - DEFININDO O CARÁTER BÁSICO DO CAPITAL INTELECTUAL - DAÍ EMERGIAM TRÊS CONCLUSÕES FUNDAMENTAIS :- *** O CAPITAL INTELECTUAL CONSTITUE INFORMAÇÃO SUPLEMENTAR E NÃO SUBORDINADA AS INFORMAÇÕES FINANCEIRAS . *** O CAPITAL INTELECTUAL É UM CAPITAL NÃO-FINANCEIRO E REPRESENTA A LACUNA OCULTA ENTRE O VALOR DE MERCADO E O VALOR CONTÁBIL. *** O CAPITAL INTELECTUAL É UM PASSIVO E NÃO UM ATIVO ( O C I É ENCARADO DE MANEIRA IDÊNTICA AO P.L. )

ESQUEMA DA SKANDIAPARA O VALOR DE MERCADO VALOR DE MERCADO CAPITAL INTELECTUAL CAPITAL FINANCEIRO CAPITAL ESTRUTURAL CAPITAL HUMANO CAPITAL ORGANIZACIONAL CAPITAL DE CLIENTES CAPITAL DE INOVACAO CAPITAL DE PROCESSOS

FASES DO CAPITAL INTELECTUAL ** M I S S I O N Á R I A FATOS BÁSICOS OFICIAIS QUE ESTÃO POR TRÁS DE UMA ORGANIZAÇÃO QUE RECONHECE A NECESSIDADE DE TRAZER SEU CAPITAL INTELECTUAL À SUPERFICIE . ** INÍCIO COM ALGUNS PIONEIROS INDIVIDUAIS , QUE IDENTIFICAM O PROBLEMA SUBJACENTE , E CONVENCEM O RESTO DA ORGANIZACAO A RESPEITO DA NECESSIDADE DE UMA NOVA PERSPECTIVA . AS FERRAMENTAS NESTE NÍIVEL INCLUEM A VISUALIZAÇÃO DE METÁFORAS ( COMO A IMAGEM DA ÁRVORE ). ** A V A L I A Ç Ã O DESENVOLVIMENTO DE UMA MEDIDA EQUILIBRADA E DA TAXONOMIA PARA ESTE NOVO MODELO . TAMBÉM INCLUI O DESENVOLVIMENTO DA FUNÇÃO DE CONTROLLER DO C I E O TRABALHO INICIAL DE ALINHAR A AVALIAÇÃO DO C I COM O ATUAL SISTEMA CONTÁBIL DA ORGANIZAÇÃO

FASES DO CAPITAL INTELECTUAL ** L I D E R A N Ç A DECISÃO - EM DIVERSOS NÍVEIS DA EMPRESA , DE AGIR SOBRE OS NOVOS CONHECIMENTOS OBTIDOS A PARTIR DA PERSPECTIVA DE UM RELATÓRIO EQUILIBRADO . REQUER - SE , EM PARTICULAR , DEIXAR DE GERENCIAR O PASSADO PARA NAVEGAR EM DIREÇÃO DO FUTURO , EM TERMOS DE RENOVAÇÃO E DESENVOLVIMENTO . ** TECNOLOGIA DA INFORMAÇÃO DESENVOLVIMENTO DA TECNOLOGIA PARA AUMENTAR TANTO A “ TRANSPARÊNCIA ” QUANTO A DISSEMINAÇÃO DO CONHECIMENTO , BEM COMO OS SISTEMAS DE COMUNICAÇÃO NECESSÁRIOS PARA COMPARTILHAR TAL CONHECIMENTO .

FASES DO CAPITAL INTELECTUAL ** C A P I T A L I Z A Ç Ã O USO DA TECNOLOGIA ORGANIZACIONAL DIRECIONADA ( SISTEMA DE BANCO DE DADOS GERENCIAIS , FERRAMENTAS DE AUTOMATIZACAO ) , BEM COMO DA PROPRIEDADE INTELECTUAL NA CRIAÇÃO DO C I . A CAPITALIZAÇÃO É FUNDAMENTAL PARA A RECICLAGEM DO CONHECIMENTO ESSENCIAL E DO INVESTIMENTO EM CAPITAL ESTRUTURAL NA EMPRESA . ** PROJEÇÃO EM RELAÇÃO AO FUTURO ESTA ÚLTIMA FASE É A REALIMENTAÇÃO SISTEMÁTICA DA INOVAÇÃO COMO HABILIDADE FUNDAMENTAL DA ORGANIZAÇÃO PARA MANTER A CONTINUIDADE DA RENOVAÇÃO E DO DESENVOLVIMENTO E POSICIONAR-SE NA VANGUARDA .

A ADMINISTRACAO DO CAPITAL INTELECTUAL E T A P A S 1 - COMPREENDER AQUELES COMPONENTES DO NAVEGADOR QUE DEMONSTREM TER CAPACIDADE PARA A CRIAÇÃO E OBTENÇÃO DE VALOR . 2 - ALAVANCAR ESSE VALOR PELA INTERAÇÃO E A TROCA DE IDÉIAS A RESPEITO DAS CAPACIDADES OCULTAS . 3 - FOCALIZAR NO FLUXO E NO INTERCÂMBIO A “TRANSPARÊNCIA” DAS HABILIDADES DE UMA ORGANIZAÇÃO , POR MEIO DA CRIAÇÃO DE UM BUFÊ DE CONHECIMENTOS , EM QUE OS TOMADORES DE DECISÕES PODEM ESCOLHER O QUE PRECISAM PARA SER MAIS PRODUTIVOS . 4 - CAPACITAR ESSE PROCESSO DIVULGANDO , CODIFICANDO , RECICLANDO E INTERCAMBIANDO SEUS COMPONENTES .

GESTAO DO CAPITAL INTELECTUAL CAPTIAL HUMANO RECURSOS HUMANOS ATIVOS INTELECTUAIS DINÂNICA ATIVOS FISICOS PROPRIEDADE INTELECTUAL VALOR ECONÔMICO AGREGADO C I • ATIVOS DA EMPRESA CAPITAL ESTRUTURAL PRINCIPAIS VALORES OCULTOS A T I V O S ORGANIZACIONAIS A T I V O S T A N G Í V E I S