Download

1 / 62

620 likes | 710 Views

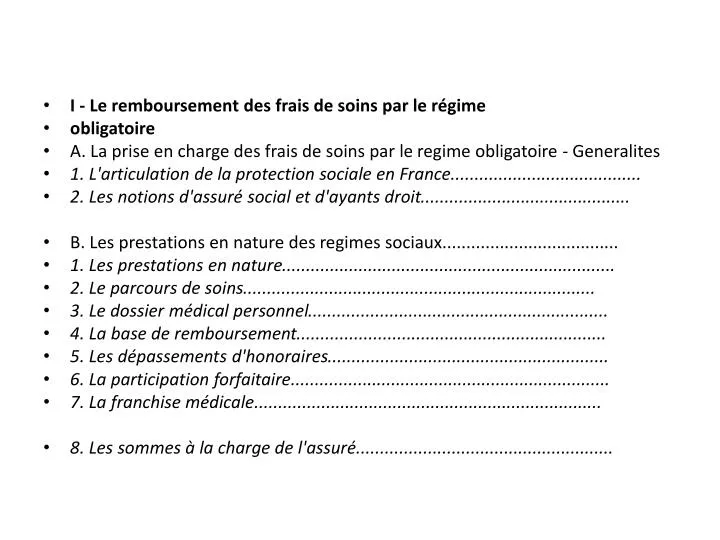

I - Le remboursement des frais de soins par le régime obligatoire A. La prise en charge des frais de soins par le regime obligatoire - Generalites 1 . L'articulation de la protection sociale en France ........................................

E N D

I - Le remboursement des frais de soins par le régime • obligatoire • A. La prise en charge des frais de soins par le regime obligatoire - Generalites • 1. L'articulation de la protection sociale en France........................................ • 2. Les notions d'assuré social et d'ayants droit............................................ • B. Les prestations en nature des regimes sociaux..................................... • 1. Les prestations en nature...................................................................... • 2. Le parcours de soins.......................................................................... • 3. Le dossier médical personnel............................................................... • 4. La base de remboursement................................................................. • 5. Les dépassements d'honoraires........................................................... • 6. La participation forfaitaire................................................................... • 7. La franchise médicale......................................................................... • 8. Les sommes à la charge de l'assuré......................................................

Dossiers sur ameli • Dossiers sur UNOCAM glossaire et comment comprendre l’assurance santé • Cahier d’application format pdf • Envoi sur demande à fcourault@ifpass.fr • + recherche de contrats complémentaire santé

II - L'intervention de l'assureur A. Le contrat responsable..................................................................... 1. Objectif du contrat responsable........................................................... 2. Des garanties minimales..................................................................... B. Les garanties des contrats "complementaire sante".......................... 1. Le mode de remboursement le plus usité............................................ 2. Les autres modes de remboursement.................................................. 3. Les "plus" des contrats complémentaires santé..................................... III - Généralités sur le contrat "complémentaire santé" A. Caracteristiques de la garantie "frais de soins".................................... 1. Les aspects techniques et juridiques..................................................... 2. Les aspects commerciaux.................................................................... 3. Le contrat individuel ou collectif........................................................... B. Les limites de garantie..................................................................... 1. La franchise...................................................................................... 2. Les plafonds...................................................................................... c IFPASS Sur UNOCAM bien comprendre et bien choisir son assurance santé

Le régime de général des salariés Assurance maladie - maternité - décès - invalidité et accident de travail (1) • Les bénéficiaires : • Les salariés en activité. • Les salariés ayant dû interrompre momentanément leur activité (maladie, maternité, accident du travail) • sous conditions: les chomeurs, les bénéficiaires de l’AAH, les détenus). • Les salariés ayant arrêté leur activité (rentiers accident du travail 66,66 %, invalides, pensionnés de l’assurance vieillesse de base ou de réversion).

Le régime de général des salariés Assurance maladie - maternité - décès - invalidité et accident de travail (2) • Les personnes bénéficiaires de la CMU • Les ayants droit des assurés (conjoint sauf s’il est lui-même assuré ainsi que les personnes à charge suivantes, le concubin, le pacsé, les enfants jusqu’à 20 ans s’ils poursuivent leurs études…) • Les personnes vivant sous le même toit que l’assuré depuis 12 mois consécutifs et à sa charge totale, effective et permanente

Les prestations versées par la Sécurité sociale • Les prestations versées par la Sécurité sociale sont des : • Prestations en nature • Les prestations en nature sont les prestations versées par la Sécurité Sociale soit directement aux professionnels de santé (tiers payant) soit en remboursement des sommes payées par les assurés au titre des frais de Santé (honoraires, médicaments, …). • Prestations en espècesLes prestations en espèce ont pour objet de compenser la perte de revenus de l’assuré suite à une maladie ou un accident. Elles s’expriment en pourcentage du salaire de référence plafonné.

Les conditions d’ouverture des droits Prestations en nature • Les bénéficiaires sont : • l’assuré social • le conjoint à charge au sens de la Sécurité sociale • les enfants de moins de 20 ans, non salariés • les ascendants, à charge au sens de la Sécurité sociale

Les conditions d’ouverture des droitsPrestations en espèces (1) • En tant que salarié, l’individu est obligatoirement rattaché au régime de Sécurité sociale, et affilié à la CPAM de son lieu de résidence. • Conditions générales d’ouverture des droits : • justifier d’un nombre minimum d’heures de travail salarié • ou • d’un montant minimum de cotisations

Les conditions d’ouverture des droitsPrestations en espèces (2) • Assurance Maladie et Maternité • L’assuré doit justifier : • avoir travaillé au moins 60 heures, ou avoir cotisé sur un salaire au moins égal à 60 fois le montant du SMIC horaire, pendant 1 mois (soit 551,40 € au 1er dec 2011) ; • ou avoir travaillé au moins 120 heures, ou avoir cotisé sur un salaire au moins égal à 120 fois le montant du SMIC horaire, pendant 3 mois (soit 1102,80 €) ; • ou avoir travaillé au moins 1 200 heures, ou avoir cotisé sur un salaire au moins égal à 2 030 fois le montant du SMIC horaire, pendant 1 an (soit 18 655,70 €). • Les conditions d’ouverture des droits sont appréciées : • à la date des soins pour les prestations en nature de l’assurance maladie ; • à la date du début de grossesse ou du début du repos prénatal pour les prestations en nature de l’assurance maternité.

ASSURANCE MALADIE PRESTATIONS EN NATURE

Assurance MaladieLes prestations en nature • Les prestations en nature • Remboursement des sommes payées par les assurés au titre des frais de soins de Santé

Assurance MaladieLes prestations en nature (1) • Le vocabulaire de base : • Base de remboursement • Tarif de Convention, Tarif de Responsabilité • Tarif Forfaitaire de Responsabilité (TFR) • Ticket Modérateur • Reste à Charge

Assurance MaladieLes prestations en nature (2) • Les grands principes de remboursements : • 1. Chaque acte médical est répertorié dans une nomenclature définie par la Sécurité sociale (CCAM-NGAP…) et permet de déterminer la base de remboursement • 2. Un % de la BR est remboursée par le régime de base en fonction des actes et du parcours de soins • 3 Est déduit une éventuelle franchise, participation, forfait de ce remboursement du RO • 4. Le reste à charge est supporté par l’assuré directement ou en faisant appel à un assureur

Assurance MaladieLes prestations en nature Les nomenclatures • Les nomenclatures définissent • les actes, produits et prestations qui sont pris en charge par l’assurance maladie obligatoire et les conditions de leur remboursement: • • pour les actes réalisés par les chirurgiens-dentistes, sages-femmes et auxiliaires médicaux, ainsi que les actes cliniques des médecins (consultations, visites), il s’agit de la Nomenclature Générale des Actes Professionnels (NGAP), • • pour les actes techniques médicaux et paramédicaux (actes de chirurgie, anesthésie…), il s’agit de la Classification Commune des Actes Médicaux (CCAM), • • pour les actes de biologie médicale, il s’agit de la Nomenclature des Actes de Biologie Médicale (NABM), • • pour les biens médicaux hors médicaments (appareillage…), il s’agit de la Liste des Produits et Prestations (LPP), • • pour les soins hospitaliers, il s’agit de groupes homogènes de séjours (GHS). Source Glossaire UNOCAM (site)

Assurance MaladieLes prestations en nature (3) • Les tarifs de convention ou bases de remboursement • Le tarif de convention ou base de remboursement correspond soit au tarif défini pour les médicaments soit à une codification définissant l’acte multiplié par une quantité) • Exemple :

Assurance MaladieLes prestations en nature (4) • Les taux de remboursement (hors régime ALSACE-MOSELLE) • Le taux de remboursement s’applique sur le tarif de convention ou sur la base de remboursement • et dépend de la nature des soins.

Assurance MaladieLes prestations en nature (5) Exemple consultation généraliste secteur 2 facturée 30€ En parcours de soins coordonné 30 € Resteàcharge BR 23 € TM 16,10 € - 1 € Rembt SS Praticien conventionnéSecteur 1 et 2 Si le praticien est non conventionné, ses honoraires sont remboursés sur la base du tarif d’autorité.

Assurance MaladieLes prestations en nature (6) Exemple de remboursement d’une prothèse dentaire Dépenses engagées Resteàcharge 1 couronne = 1 SPR 50 Cotation SPR = 2,15 € Taux de remboursement = 70% Dépenses engagées = 450 € BR TM Rembt SS Quel est le montant de : 1) La BR ? 2) du TM ? 3) du Rembt SS ? 4) du reste à charge de l’assuré ?

Les textes de lois • La Loi réformant l’Assurance maladie du 13/08/2004 • La Convention nationale des médecins généralistes et spécialistes du 03/02/2005 • Décret sur les contrats responsables n°2005-1226 du 29/09/05 • Décret sur la majoration de la participation de l’Assuré et exclusions n°2005-1368 et 2005-1369 du 03/11/05 • Décret n°2007-1937 du 26 Décembre 2007, relatif à la franchise prévue au III de l’article L. 322-2 du code de la Sécurité sociale, JO du 30 Décembre 2007

Définition Ce parcours représente un cheminement à suivre dès lors qu’un patient souhaite consulter un médecin généraliste ou spécialiste pour ne pas voir ses remboursements modifiés. Attention : l’Assuré qui n’a pas choisi de médecin traitant ou qui consulte directement un médecin spécialiste sans prescription préalable de son médecin traitant est considéré hors parcours de soins.

Fonctionnement • 1ère étape : Désignation du médecin traitant (via le formulaire de la Sécurité Sociale) • 2ème étape : Consultation systématique (sauf exceptions) de son médecin traitant avant de consulter un autre médecin, généraliste ou spécialiste • 3ème étape : Consultation de praticiens généralistes ou spécialistes sur recommandation du médecin traitant uniquement ; ce sont des médecins correspondants.

Exceptions (1) • Certains médecins demeurent en accès direct : • Ophtalmologistes • Gynécologues pour certains actes • Psychiatres pour les personnes ayant entre 16 et 26 ans • Stomatologues • Ils sont cependant encouragés à faire un retour d’information au médecin traitant.

Exceptions (2) • Les cas dérogatoires : • les patients âgés de moins de 16 ans • certains actes réalisés par les gynécologues, les ophtalmologues, les psychiatres et les neuropsychiatres • l’urgence médicale • l’éloignement du domicile • le médecin traitant non disponible • les Affections de Longues Durées (ALD) antérieures à la loi et suivies par un spécialiste • les actes relevant des législations Accident du Travail – Maladies Professionnelles et Maternité Attention : les actes réalisés par les chirurgiens dentistes sont hors périmètre car ces derniers ne sont pas des médecins, de ce fait ils demeurent en accès direct (contrairement aux stomatologues par exemple, qui eux sont médecins).

Types de médecins • Le médecin traitant : Notion apportée par la Réforme, utilisée depuis le 1er juillet 2005 • Ce médecin est généraliste ou spécialiste et le patient le désigne, avec son accord, auprès de la Sécurité sociale afin de rentrer dans le parcours de soins coordonné. • Le médecin correspondant : • Médecin vers lequel pourra se tourner un patient respectant le parcours de soins coordonné, • sur les conseils de son médecin traitant. Ce praticien s’engage à faire un retour d’information au médecin traitant pour la coordination des soins. • Il est généraliste ou spécialiste

PATIENT Pour CONSULTATION PONCTUELLE Ce médecin correspondant rend compte de ses conclusions et propositions thérapeutiques Récapitulatif HORS PARCOURS DE SOINS PARCOURS DE SOINS Médecin traitant : Besoin d’un avis Médecin généraliste ou spécialiste non désigné médecin traitant ou n’étant pas médecins correspondants Autres médecins Médecins correspondants SITUATION qui entraîne ponctuellement un ACCES DIRECT Urgences, éloignement géographique (cadre professionnel,vacances) ACTES qui entraînent systématiquement un ACCES DIRECT Gynécologie*, Ophtalmologie*, Pédiatrie, Psychiatrie (pour les personnes de 16 à 26 ans) Pour SOINS REPETES Accès à ce médecin sans repasser systématiquement par le médecin traitant Médecin traitant : Diagnostic

Honoraires – Secteur 1 • Le médecin conventionné de secteur 1, applique le tarif conventionnel. • Une exception : • Les spécialistes de secteur 1 peuvent désormais pratiquer des dépassements limités dits « Dépassements Autorisés » (DA) lorsqu’ils sont consultés hors parcours de soins. • La majoration se fait en fonction de la spécialité ou de l’acte réalisé. • Ex : Consultation spécialiste – Secteur 1 : 33 € (contre 25 € dans le parcours de soins coordonnés).

Honoraires – Secteur 2 • Le médecin conventionné de secteur 2 pratique des honoraires libres, le montant du dépassement n’est pas remboursé par la Sécurité sociale. • Après la réforme : Mise en place de « l’option de coordination » • Sans l’option de coordination : • Les praticiens ne changent pas leur pratique et appliquent des honoraires libres dans tous les cas. • Avec l’option de coordination • Les honoraires s’apparentent à ceux des médecins de secteur 1 pour les consultations (en contrepartie d’ exonérations de charges sociales). • Pour les actes techniques, leurs dépassements sont plafonnés à 15 % des tarifs opposables.

Ticket modérateur mobile • Avant le 1er janvier 2006 : Le ticket modérateur était fixé par le Gouvernement. • Aujourd’hui : • L’Union Nationale des Caisses d’Assurance Maladie (UNCAM) peut le faire varier selon les objectifs nationaux de gestion à atteindre.

Contribution forfaitaire de 1 euro • Depuis le 1er janvier 2005 : Participation forfaitaire de 1€ pour toute consultation ou acte réalisé par un médecin, pour les examens de radiologie et les analyses de biologie médicale. • Aujourd’hui : • Participation à la charge de l’assuré.

Franchise de 18 euros • Avant le 1er mars 2006 : Les personnes recevant des soins importants (actes facturés plus de 91 €, à l’exception des actes de radiologie et d’imagerie) – à l’hôpital comme en cabinet médical – n’acquittaient aucun ticket modérateur. • Après le 1er mars 2006 : • Application d’une franchise de 18 € sur tous les actes facturés à partir de 121€*, ou ayant un coefficient égal ou supérieur à 60. • Lors d’une hospitalisation avec plusieurs actes facturés plus de 121 €*, le forfait de 18 € n’est demandé qu’une seule fois. Le paiement se fait directement auprès du praticien et peut être remboursé par la « mutuelle ». • (passage de 91 à 121 € en 2011)

Forfait hospitalier et médicaments • Relèvement du forfait hospitalier : • Le forfait hospitalier est dû par l’assuré pour toute hospitalisation de plus de 24 heures. • Il participe au financement des frais d’hébergement et d’entretien. • Ce forfait est fixé à 18 €. • Déremboursement de certains médicaments : • Chaque année, l’Etat prévoit de dérembourser en partie ou totalement les médicaments à « service médical rendu insuffisant ».

Franchises médicales • Montant des franchises médicales • 0,5 € par boite de médicament (hors hospitalisation) • 0,5 € par acte effectué par un auxiliaire médical (hors hospitalisation) • 2 € par transport (hors urgence) Maxi 50€/ an et par bénéficiaire

II - Intervention de l’assureur • Introduction: • Les différents assureurs: Mutuelle, Société anonyme ou institutions de prévoyance • Le contrat: assurance complémentaire santé (appelée également « mutuelle ») • les différents types de contrats: • Mode de souscription différents: individuellement ou collectivement (contrats souscrits par l’employeur pour ses salariés: contrats obligatoires pour le salarié) • Garanties différentes: • Entrée de gamme, moyenne gamme, haut de gamme • Contrats responsables et solidaires (taxation moins importante) ou non. (haut de gamme)

(II) A) Contrat responsable • 1) les objectifs: • Dans le cadre de la maitrise des dépenses de santé, les pouvoirs publics ont mis en place des incitations financières pour que l’assuré social consomme moins. • Depuis 2005, a été mis en place un dispositif pour que un certain nombre de frais reste à la charge de l’assuré, y compris après le remboursement des assurances complémentaires santé: • Les sanctions pour non respect du parcours de soins ainsi que les participation forfaitaire et franchise médicale ne peuvent pas être remboursés par certains contrats appelés « Responsables ». En contrepartie de ce non remboursement, ces contrats sont « détaxés ». En 2011, ils ne subissaient pas la taxe de 7 %; en 2012, ils ne subiront qu’une taxe de 7 % au lieu de 9 %.

A) contrat responsable • 2) caractéristiques du contrat • Contrat responsable peut etre individuel ou collectif (ts les contrats collectifs seront responsables); • Il est souvent solidaire: cad qu’il n’effectue pas de selection médicale (pas de questionnaire médical) • Contrat responsable ne rembourse pas: • Les dépassements et majorations liés au non respect du parcours de soins (diminution du rembt SS de 70 % à 30 %) • La participation forfaitaire de 1 € (consultations et examens médicaux) • Franchise sur les médicaments, les actes para médicaux et les transports (50 ct sur les boites de médicaments..) • Remboursements minimas: • 30 % des consultations médicales (TM) • 35 % des examens biologie médicale • 30 % des médicaments remboursés à 65 % • Ticket modérateur de deux prestations de prévention (fixées par décret)

B) garanties des contrats complémentaire santé • 1) les modes de remboursement (Cf p 26) • Le calcul du remboursement de l’assurance complémentaire santé peut s’effectuer: • En % de la base de remboursement (ex 100 % BR ou 150 % BR) • Sur la totalité du ticket modérateur (100 % TM) • Sous la forme d’un forfait (150 €) exprimé en euro ou en % PMSS (2946 €) ou du PASS (35 352 €) Par exemple: rembt frais optique = 150 € ou 5 % PMSS. Les forfaits sont annuels et par personne Important: le calcul peut prendre en considération le remboursement de la sécurité sociale ou non. Par exemple: « Y compris le rembt RO » ou « déduction faite du RO » => déduit le remboursement de la CPAM du montant dû par l’assureur. Le remboursement de l’assureur ne doit pas permettre à l’assuré de s’enrichir (caractére indemnitaire même si forfait)

Exercice: cas Poral • Option 1 130 % du ticket modérateur • Option 2 : 130 % de la base de remboursement de la SS y compris le rembt SS • Option 3: 300 % • Option 4: frais réels (contrat non responsable) • Consultation de 30 € (Base de remboursement et taux page 12) en parcours coordonné. • + hors parcours de soin

130 % TM • Cout 30 € • Base de remboursement : 23 € • Taux remboursement : 70 % de 23 € • Ticket modérateur : base de remb – remboursement SS: 23 – 70 % x 23= 6,90 € • ACS: 130 % de 6,90 € (TM) = 8,97 € • Première vérification: 30 – 16,10-8,97>0 • RAC (reste à charge de l’assuré): • 30 € - 15,10 – 8,97 (ACS) = 5,93 €

130 % BR • 30 € • Base de remboursement 23 € • ACS: 130 % de (23) – (70% de 23) = • 29,9-16,10= 13,80 € (maximum rembt) • RAC= 30 € - 15,10 – 13,80 = 1,1

300 % BR • 30 € - BR: 23 € - Rembt SS = 16,10 (-1€participation) • ACS: 300 % de 23= 69=> 69 – 16,10= 52,90 € (maximum) • Calcul du rembt ACS: cout – rembt SS • 30 € - 16,10= 13,90 € (indemnitaire) • RAC = 30 € - 15,10 – 13,90 = 1 € (contrat responsable)

100 % frais réels (non responsable) • Cout: 30 € • Rembt effectif SS: 15,10 • Rembt ACS = 30 -15,10 = 14,90 € • RAC 30 € - 15,10 – 14,90 = 0 € (contrat non responsable)

2 Les garanties accessoires (les « plus ») • Ces garanties ne sont pas obligatoirement de l’assurance, mais peuvent être de l’assistance. • Garanties assurance accessoires: • Remboursement du forfait hospitalier, de la chambre individuelle et d’accompagnant, location TV et téléphone; • Frais non pris en charge par l’assurance maladie obligatoire (ostéopathe, vaccin, orthodontie adulte, médecine douce (acupuncture…) • Indemnités forfaitaires (obsèques, maternité) • Garanties assistance: • Portage de médicaments, garde des enfants à domicile ou des animaux domestiques en cas d’hospitalisation, aides ménagères

3 – les plate-formes • La gestion des frais de soins peut être déléguée à une plate forme (GIE) commun à plusieurs assureurs: • Ex: Generation santé Ces plate formes proposent également des services en amont des frais de soins: devis ou envoi de prise en charge mise en place de réseaux de professionnels agréés (opticiens ou dentistes) avec une meilleure prise en charge ou un cout moins important. Ces plate – formes ne sont pas des assureurs

exemple santeclair • Santéclair est une société spécialisée dans la gestion du risque santé qui travaille pour les complémentaires en les accompagnant dans l’amélioration de la prise en charge de leurs assurés santé. Plus d’une dizaine de compagnies d’assurance, mutuelles, courtiers ou institutions de prévoyance font déjà confiance à Santéclair, dont 4 actionnaires, Allianz, MAAF-MMA, IPECA et MGP. • Santéclair s’appuie sur plus de 10 ans d’expérience dans la gestion du risque santé, au bénéfice de 5 millions d’assurés.

Santeclair • 5 millions d’assurés santé bénéficient des services offerts par Santéclair. • 1300 opticiens, 3000 chirurgiens-dentistes, orthodontistes et stomatologues, 600 pharmacies font partie des Réseaux partenaires de Santéclair. • 275 000 orientations par an vers les Réseaux partenaires,226 000 accords de tiers-payant traités et contrôlés. • Une plateforme téléphonique ouverte 6 jours sur 7 de 9h00 à 19h30 (17h00 le samedi).Plus de 400 000 appels traités chaque année. 90 % de taux de décroche en moins de 3 sonneries.70 conseillers santé au service des assurés. • 95% des actes en dentaire et 98 % des verres existants sont référencés dans les bases de données de Santéclair

III – Le contrat complémentaire santé: généralités • A caractéristiques de la garantie frais de soins • 1/ aspects techniques et juridiques: • Système d’assurance gérée en répartition. (Exception: une mutuelle qui rembourse une partie de la cotisation en cas de non consommation) • Mutualisation du risque (primes à fonds perdus) mais calculs actuariels sur chaque type de garantie • Principe indemnitaire: le remboursement est limité au coût supporté par l’assuré (pas d’enrichissement possible • Bénéficie des dispositions de la loi évin (garantie viagère, maintien des garanties)

2/ aspects commerciaux: • Garantie exclusivement frais de soins ou garanties prévoyance complète • Le contrat peut ne prévoir que le remboursement des frais de soins ou être diffusé dans le cadre d’un contrat global (package) prévoyance (décès, invalidité, arret de travail) ou en accessoire d’un contrat d’assistance (par ex: frais de soins aux USA pour 1 m$) • Garantie dans le cadre d’un contrat individuel ou d’un contrat collectif. • Les contrats collectifs sont les contrats souscrits par l’entreprise et dont bénéficie obligatoirement chaque salarié