Download

1 / 29

360 likes | 772 Views

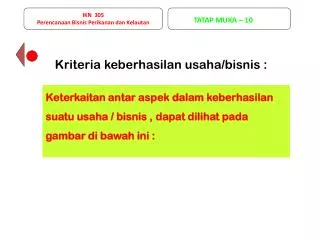

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan. TATAP MUKA – 10. Kriteria keberhasilan usaha/bisnis :. K eterkaitan antar aspek dalam keberhasilan suatu usaha / bisnis , dapat dilihat pada gambar di bawah ini :. K eterkaitan antar aspek dalam keberhasilan suatu usaha / bisnis :. Aspek

E N D

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 Kriteria keberhasilan usaha/bisnis : Keterkaitan antar aspek dalam keberhasilan suatu usaha / bisnis , dapat dilihat pada gambar di bawah ini :

Keterkaitan antar aspek dalam keberhasilan suatu usaha / bisnis : Aspek PasardanPemasaran Lingkungan bisnis AspekTeknisdanTeknologi AspekFinansial AspekOrganisasi dan sdm

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 • Jika sebuah gagasan usaha yang direncanakan telah feasible dilihat dari aspek organisaasi dan sdm, aspek pemasaran, dan aspek teknis produksi , langkah selanjutnya adalah mengadakan penilaian dari aspek keuangan, yang meliputi : analisis usaha dan analisis kriteria investasi

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 MENGAPA ASPEK KEUANGAN MEMEGANG PERANAN PENTING ? Keseluruhanaktivitas yang bersangkutandenganusahauntukmendapatkandana(Financing Decision) danmengalokasikandanatersebut (InvestmentDecision) AlokasiDana harusefisien Keuntunganmaksimal Usaha berkelanjutan

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 Aspek paling kritisdarirencanausahaadalahaspekkeuangan. Denganadanyaaspekkeuangan paling tidakakandiketahui : • Berapa modal yang diperlukanuntukusaha • Berapa modal minimum yang diperlukansehinggausahabisaberjalandanbertahan • Apakahbenarusahatersebutmenguntungkanatautidakbaikdalamjangkapanjangmaupunjangkapendek • Bagaimanasemuaalokasidanatercatatdandikeloladenganbaik

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 Aspek keuangan meliputi : • Dana yang diperlukan untuk investasi • Sumber-sumber pembelanjaan • Taksiran penghasilan • Manfaat dan biaya secara finansial • Proyeksi keuangan

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 10 Alat analisis • Metode penentuan kebutuhan dana • Metode pemilihan sumber dana • Analisis usaha • Analisis Rugi/laba • Analisis aliran kas (anggaran kas) • Analisis sumber dan penggunaan dana • Analisis kriteria investasi

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 Analisis Usaha : • Komponen yang digunakan dalam analisis usaha adalah : • investasi, • penerimaan usaha, dan • pengeluaran usaha. • Analisis usaha ini dapat dijadikan acuan dalam membuat perhitungan dan menentukan tindakan-tindakan untuk memperbaiki dan meningkatkan keuntungan

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 • Analisis usaha dimaksudkan untuk mengetahui kekuatan pengelola secara menyeluruh dalam mengelola kekayaan perusahaan. • kekayaan dapat dinilai dan digunakan sebagai jaminan atau agunan bank • Informasi analisis usaha penting kaitannya dengan kredit, pajak-pajak usaha dan pajak kekayaan.

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 • MODAL : • Faktorproduksi yang disalurkan, disediakan, dikeloladan • dikontroldalamsuatukegiatanekonomi • Barang-barangyang bernilaiekonomis yang digunakan • untukmenghasilkantambahankekayaanakan • meningkatkanproduksi SIFAT MODAL : • PRODUKTIF • PROSPEKTIF • JENIS MODAL : • AKTIF • PASIF

MODAL PASIF • Investasi digunakan sebagai dasar dalam menghitung biaya penyusutan. • Biaya penyusutan akan digunakan dalam penghitungan (analisis) Laba-Rugi.

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 Penyusutan : Penyusutanadalahalokasibiayainvestasisetiaptahun, sampaiumurinvestasi • Straigh Line Method ( MetodegarisLurus ) HB - NS P = Ut ( Ue) • Double Declining Balance Method • Penyusutanditentukanmenurutpersentase • Besar Kecil

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan PERHITUNGAN PENERIMAAN USAHA TATAP MUKA – 11 TR = P x Q Keterangan : TR = Penerimaan Total (Total Revenue) (Rp) P = Hargajual (Rp/unit) Q = Jumlah penjualan (unit)

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 • Analisis Keuntungan : • Analisis keuntungan bertujuan untuk mengetahui komponen input dan output yang terlibat didalamnya dan besar keuntungan yang diperoleh dari usaha yang dilakukannya. • Analisis ini bertujuan untuk mengetahui besarnya keuntungan yang diperoleh dari usaha yang dilakukan. Menurut Lipsey et al (1995), konsep analisis pendapatan usaha ialah sebagai berikut : • Keuntungan (Π) = Penerimaan Total – Biaya Total • Dengan kriteria usaha sebagai berikut : • Penerimaan total > biaya total, usahauntung • Penerimaan total = biaya total, usahatidakuntungdantidakrugi • Penerimaan total < biaya total, usaha dikatakan rugi

Penerimaan Total BiayaTotal ANALISIS R/C • Analisis R/C adalah analisis yang bertujuan untuk melihat seberapa jauh setiap nilai rupiah biaya yang digunakan dapat memberikan sejumlah nilai penerimaan sebagai manfaatnya. • Rumus R/C adalah sebagai berikut : • R/C = • Kriteria usaha : • R/C > 1, usaha menguntungkan • R/C = 1, usaha pada titik impas • R/C < 1, usaha merugikan

ANALISIS PAYBACK PERIOD • Analisis payback Period (PP) digunakan untuk mengetahui berapa lama waktu yang diperlukan untuk menutup investasi yang ditanamkan atau berapa lama investasi yang ditanamkan dapat kembali. • Rumus Payback Period adalah: • PP = x 1 tahun Investasi Keuntungan

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 TATAP MUKA – 11 Break Even point = BEP ( PerhitunganPulangPokok ) BEP (Rp) = BiayaTetap Biayavariabel/ Penjualan 1 - BEP (Unit) = BiayaTetap Harga / unit- Biayavariabel / unit HPP = HargaPokokProduksi Total BiayaProduksi (VC) : Total Produksi HargaJual = HPP + BiayaPemasaran + Laba

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 11 • ANALISIS USAHA • * Investasi • * Biaya • BiayaTetap • Biayavariabel • BiayaTotal • * Penerimaan • * Keuntungan • ^ R/C • ^ PP • ^ BEP (unit) • ^ BEP (Rp)

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 PROYEKSI RUGI / LABA

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 ANALISIS FINANSIAL/ ANALISIS KRITERIA INVESTASI NPV (Net Present Value) : merupakanmanfaatbersihtambahan (nilaikinibersih) yang diterimaproyekselamaumurproyekpadatingkatdiscount factortertentu.

NET PRESENT VALUE (NPV) IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 • Keterangan : • NPV = Nilaibersihsekarang • Bt = Penerimaanpadaperiode t • Ct = Biayapadaperiode t • i = Tingkat sukubunga (%) • t = Periode (0,1,2,3,...) • n = Umur proyek (0,1,2,3,...) • Kriteriakeputusan: • jika NPV adalahpositif, diterima. • jika NPV adalahnegatif, ditolak.

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 IRR (Internal Rate of Return)merupakantingkatpengembalian internal yaitukemampuansuatuproyekmenghasilkan return (satuannya %)IRR inimerupakantingkat discount rate yang membuatNPV proyek = 0 INTERNAL RATE OF RETURN (IRR)

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 • Keterangan : • i1 = Discount rate yang menghasilkan NPV positif • i2 = Discount rate yang menghasilkan NPV negatif • NPV1 = NPV yang bernilaipositif • NPV2 = NPV yang bernilainegative • JikaIRR > tingkat discount rate ygberlakumakarencana bisnis (proyek) • layak(go) utkdilaksanakan.- JikaIRR < tktdiscount rate ygberlaku, makarencana bisnis (proyek)tdk • layak(not go) utkdilaksanakan.

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 NET BENEFIT-COST RATIO (Net B/C) • Net B/C merupakanmanfaatbersihtambahanygditerimaproyekdarisetiap 1 satuanbiayaygdikeluarkan • (Net B/C tanpasatuan)

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 NET BENEFIT-COST RATIO (Net B/C) Keterangan : Bt = Manfaat (benefit) pada saat tahun ke-t Ct = Biaya (cost) pada tahun ke-t (Rp) n = Umur proyek i = Discount Rate (%) , untuk

PAYBACK PERIOD(PeriodePengembalian) IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 • Jumlahtahun yang dibutuhkanuntukmenutupipengeluaranawal. • Berapa lama waktu yang dibutuhkanprojekuntukmenghasilkanaruskas yang cukupuntukmembayarpengeluaranawal.

IKN 305 Perencanaan Bisnis Perikanan dan Kelautan TATAP MUKA – 12 PAYBACK PERIOD (PeriodePengembalian) • Keterangan : • PP = Payback Period • IO = Investasi Awal • ACFt = Arus kas bersih tahunan (Annual Cash Flow) IO PP = ACFt