Download

1 / 40

410 likes | 805 Views

INFRACCIONES ADMINISTRATIVAS Y DELITOS TRIBUTARIOS. D IRECCIÓN GENERAL DE TRIBUTACIÓN D IVISI Ó N DE GESTI Ó N Y SERVICIO AL CONTRIBUYENTE. Obligaciones Tributarias.

E N D

INFRACCIONES ADMINISTRATIVASY DELITOS TRIBUTARIOS DIRECCIÓN GENERAL DE TRIBUTACIÓN DIVISIÓN DE GESTIÓN Y SERVICIO AL CONTRIBUYENTE

Obligaciones Tributarias • La actividad del Estado se financia por medio de los impuestos. El desarrollo social y económico de una nación depende de los impuestos que se recauden. La obligación de pagar impuestos se encuentra en el artículo N° 18 de la Constitución Política: “ARTICULO 18.- Los costarricenses deben observar la Constitución y las leyes, servir a la Patria, defenderla y contribuir para los gastos públicos. Pagar los impuestos puntual y correctamente lo beneficia a usted y a la sociedad

Obligaciones Tributarias Pagar impuestos conlleva a un compromiso de apoyo del ciudadano con el Estado social de derecho. Los impuestos son los recursos que el Estado necesita para financiar su actividad social. El Estado canaliza los impuestos recaudados para la construcción de más y mejores carreteras, hospitales y escuelas, entre otros y en general, a mejorar el nivel de vida del ciudadano desde una perspectiva de solidaridad social.

Obligaciones Tributarias La obligación de pagar impuestos y de cumplir con una serie de obligaciones formales y materiales se encuentra establecida en el Código de Normas y Procedimientos Tributarios y en las leyes que crean cada uno de los impuestos. El incumplimiento, en las condiciones y plazos que fija la ley, está sancionado con severas multas, que abarca desde una sanción económica al cierre del negocio y a la pena de prisión.

Obligaciones Tributarias Las sanciones administrativas son aún más severas para aquellos casos en los cuales la Administración Tributaria se vea obligada a iniciar un requerimiento o un proceso de control para que el contribuyente cumpla con su obligación. Las sanciones tributarias varían según la gravedad y la persistencia del incumplimiento. CERRADO

Obligaciones Tributarias El régimen sancionatorio busca promover el cumplimiento voluntario de las obligaciones tributarias que le corresponden a cada contribuyente. Se aplica a aquellos contribuyentes: • Incumplidores de sus obligaciones tributarias, • Que lo hacen mal, o • Que cumplen fuera del plazo establecido. Al cumplir con las obligaciones tributarias a tiempo y en forma correcta se evita problemas y cargos adicionales.

Obligaciones Tributarias La Administración Tributaria está obligada a suministrar la información necesaria para facilitar el cumplimiento voluntario y a aplicar el régimen sancionador cuando corresponda. La Administración Tributaria trabaja cada día en la construcción e implantación de nuevas herramientas y sistemas para detectar a los incumplidores y atacar la evasión y el fraude fiscal.

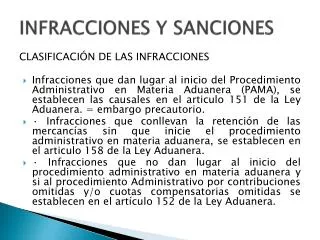

Omisión en la presentación declaraciones. Art. 79, ½ salario base (SB) Morosidad en el pago de los tributos. Art. 80 bis, 1% mensual. Morosidad en el pago de tributos determinado por la A.T. Art. 80, 1% mensual Omisión de Declaración de inscripción, modificación o desinscripción, formulario D-140. Art. 78, 1/2 SB, por mes) Incumplimiento suministro de información. Art. 83, 1 ó 2 SB. No emisión o no entrega de facturas. Art. 85, 1 SB. Cierre de negocio, reincidencia art.85 y falta de presentación o pago de declaraciones. Art. 86. Ruptura, destrucción de sellos de cierre. Art. 87, 2 SB. Infracciones Administrativas

Hechos irregulares Contabilidad. Art. 82, 1 S.B. No concurrir a las oficinas de la Administración, si fue requerido. Art. 84, 1 SB Falta de ingreso por omisión o inexactitud. Omisión de ingresos, inclusión de costos o deducciones inexistentes. Diferencias aritméticas. Determinación por parte de la Administración. Inducir a error Art. 81, 25% diferencia ó 75% del monto defraudado en caso de dolo Infracciones Administrativas

Reducción de sanciones Para motivar el cumplimiento voluntario, las sanciones administrativas podrán reducirse significativamente en los siguientes casos: • Omisión en la presentación de las declaraciones • Omisión de la declaración de inscripción, modificación o desinscripción. • Falta de ingreso por omisión o inexactitud • Hechos irregulares en la contabilidad • Incumplimiento en el suministro de información En estos casos se aplicará la reducción en la sanción, siempre y cuando el contribuyente cumpla con su obligación y subsane su incumplimiento.

Reducciones a aplicar: % de reducción

Autoliquidación de sanciones porinfracciones administrativas. Artículo 76 El contribuyente podrá autodeterminar y cancelar la sanción que le corresponda según sea su incumplimiento, mediante el formulario D.116, denominado “Autoliquidación de sancionesporinfracciones administrativas”, con lo cual obtendrá un 5% de reducción adicional en la sanción a cancelar.

Cálculo de sanciones- ejemplo Ejemplo: La empresa Buen Contribuyente S.A., presentó y canceló, en forma voluntaria (no fue requerido), su declaración del impuesto sobre las ventas del período MARZO del 2001 hasta el 15 de junio del mismo año, el impuesto por pagar fue de ¢200.000. La sanción por omisión en la presentación y por mora se calcula de la siguiente manera: Período atrasado: 1 mes y 15 días. Fecha pago – fecha de vencimiento15/62001 –30/4/2001 Omisión en la presentación: Corresponde a ½ salario base ¢120.600 / 2 = ¢60.300 Aplica reducción del 80% si cancela la sanción ¢60.300 x 80% = 48.240 Monto a cancelar ¢60.300 - ¢48.240 = ¢12.060. Morosidad en el pago: El atraso fue de 1 mes y una fracción, se aplica entonces un 2%. Esta sanción no está sujeta de reducción: Calculo: Impuesto por pagar X 2% ¢200.000 X 2% = ¢4.000

REPUBLICA DE COSTA RICA D 116 MINISTERIO DE HACIENDA DIRECCION GENERAL DE TRIBUTACION AUTOLIQUIDACIÓN DE SANCIONES POR INFRACCIONES ADMINISTRATIVAS ANTES DE LLENAR ESTE FORMULARIO LEA CUIDADOSAMENTE LAS INSTRUCCIONES AL DORSO 1 1 DOCUMENTO N°. 1161NNNNNNNNV ADHIERA ETIQUETA Mes Año 2 PERIODO CODIGO ADMON 3 N° Declaración o 4 5 Cédula Identificación y Domicilio Resolución NOMBRE, RAZÓN O DENOMINACIÓN SOCIAL COMPLETA SI ES 6 SOCIEDAD O APELLIDOS Y NOMBRES SI ES PERSONA FÍSICA Casa u Oficina No. Calle Barrio 8 9 7 Avenida Otras 10 señas TELEFONO Nº FAX Nº CODIGO OFICINA POSTAL PROVINCIA CANTON DISTRITO APARTADO Nº 11 12 13 14 15 16 17 Autoliquidación. Formulario D-116Cabecera del formulario CED:310112345632 ADM:10 BUEN CONTRIBUYENTE S A ALAJUELA, DEL AEROPUERTO JUAN SANTAMARIA 2 KM OESTE TEL:4433939 FAX: 4420012 ALAJUELA ALAJUELA SAN ANTONIO 0 3 2 0 0 1 3 1 0 1 1 2 3 4 5 6 3 2 1041000025633 Buen Contribuyente S A

Autoliquidación. Formulario D-116Cuerpo del formulario 4000 12060 16060 16060

Autoliquidación. Formulario D-116Pie del formulario Hernández Calvo Lourdes 16060 16060 4 3 1 5 8 9 5 Lourdes Hernández C.

Ejemplo: Inscripción tardía 11/05 al 10/06 11/6 al 3/07 11 mayo2000 junio 2000 3 julio 2000 Inicio de actividades Fecha de inscripción COMPUTO SALARIO MONTO DE DIAS BASE A PAGAR 1° MES 11/05/00 al 10/06/00 30 (107.400*50%) ¢53.700 2° MES 11/06/00 al 03/07/00 23 (107.400*50%) ¢53.700 TOTAL A PAGAR (NO INCLUYE REDUCCIONES) ¢107.400

Cálculo de sanciones- ejemplo N ° 3 Situación: La compañía Buen Contribuyente S.A, presentó su declaraciones informativas D.151 “Resumen Clientes, Proveedores y Gastos Especificos” correspondiente al período 2001, el 22 de diciembre del 2001, (fuera del plazo establecido). La infracción está tipificada en el artículo 83 inciso a), con una sanción dedos salarios base. INCUMPLIMIENTO DEL CONTRIBUYENTE CALCULO DE LA SANCION SALARIO BASE AÑO 2001 ¢120.600 SANCION TOTAL ¢241.200

Cálculo de sanciones- ejemplo N° 3 Situación: La compañía Buen Contribuyente S.A, presentó su declaraciones informativas D.151 “Resumen Clientes, Proveedores y Gastos Especificos” correspondiente al período 2001, el 22 de diciembre del 2001, (fuera del plazo establecido). La infracción está tipificada en el artículo 83 inciso a), con una sanción dedos salarios base. En caso de que la empresa Buen Contribuyente S. A. hubiese presentado su declaración sin que mediara requerimiento de la Administración, es decir en forma voluntaria y espontánea la sanción se reduce en un 75%, si adicionalmente cancela en el mismo acto la sanción, obtiene un deducción adicional del 5%. Sanción total ¢ 241.600 Reducción 80% 192.960 Monto a cacelar 48.640 INCUMPLIMIENTO DEL CONTRIBUYENTE CALCULO DE LA SANCION SALARIO BASE AÑO 2001 ¢120.600 SANCION TOTAL ¢241.200

Cálculo de sanciones – ejemplo 4 Situación: La Administración Tributaria determinó que la declaración del ISR del período 99 de XX, S.A, contenía INEXACTITUDES y la diferencia entre lo determinado y lo declarado es de ¢10 millones. La sanción según el artículo 81 es del 25%, por lo que su valor es de ¢ 2,5 millones. SANCION REDUCIDA POR REPARAR INCUMPLIMIENTO CONDUCTA DEL CONTRIBUYENTE ESPONTANEA (88 a) ANTES TRASLADO (88 b) ANTES RESOLUCION (88 c) SOLO REPARA ¢ 625.000 ¢ 1.250.000 ¢ 1.875.000 REPARA Y PAGA ¢ 500.000 ¢ 1.125.000 ¢ 1.750.000

Procedimiento para sancionarArtículo 150 • Confección de la propuesta motivada • Elaboración y notificación del traslado de cargos por la infracción cometida. • El sujeto pasivo cuenta con 10 días hábiles para expresar lo que desee y aporte la prueba correspondiente. • La A. T. dictará una resolución, dentro de los 15 días hábiles siguientes. • El interesado podrá interponer el recurso de revocatoria con apelación en subsidio dentro de un plazo de tres días hábiles.

Inducción a error a la administración tributaria Artículo 92. Este artículo establece que será sancionado con pena de prisión de cinco a diez años de prisión, quien induzca a error a la Administración Tributaria, y la cuantía de lo defraudado exceda de doscientos salarios base ( 200). La forma de inducción puede ser por medio de : • Simulación de datos. • Deformación de información verdadera. • Ocultamiento de información verdadera. • Cualquier otra forma de engaño idónea para inducir a error.

No entrega de tributos retenidos o percibidos. Art. 93 Este artículo sanciona con pena de prisión de cinco a diez años, a los agentes retenedores o perceptores de tributos, así como a los contribuyentes, (del impuesto general sobre las ventas y selectivo de consumo) cuando no entreguen dentro del plazo debido, al Fisco, las sumas en concepto de impuestos retenidos, percibidos o cobrados, siempre que tales cantidades superen los doscientos salarios base. Se considera además, para determinar dicho monto, las cantidades percibidas, retenidas o cobradas, pero no enteradas en el lapso del año calendario.

Acceso desautorizado a la información. Art. 94 En este artículo se establece la pena de prisión de uno a tres años, para quien sin autorización y por cualquier medio tecnológico acceda a los sistemas de información o bases de datos de la Administración Tributaria.

Manejo indebido de programas de cómputo. Artículo N° 95 Este artículo sanciona con pena de tres a diez años de prisión, a quien, sin autorización, se apodere de cualquier programa de cómputo utilizado por la Administración Tributaria para administrar la información tributaria y sus bases de datos, lo copie, destruya inutilice, altere, transfiera o lo conserve en su poder.

Sesión de preguntas Muchas Gracias !