Download

1 / 33

330 likes | 544 Views

Ottobre- novembre 2010. Riflessi fiscali della corretta classificazione in bilancio dei componenti reddituali. OIC e IAS/IFRS. Dott.ssa Giuliana Sanna – Agenzia Entrate. Ottobre- novembre 2010. Il codice civile disciplina le norme in tema di bilancio nel: LIBRO V DEL LAVORO;

E N D

Ottobre- novembre 2010 Riflessi fiscali della corretta classificazione in bilancio dei componenti reddituali OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Il codice civile disciplina le norme in tema di bilancio nel: LIBRO V DEL LAVORO; Titolo V Delle Società’; CAPO V delle Società per azioni; Sezione IX Del Bilancio OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

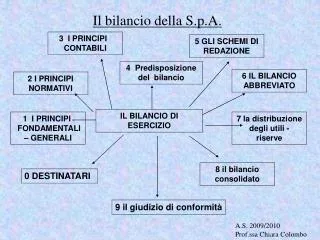

Ottobre- novembre 2010 Art. 2423 c.c.: Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa. Il bilancio deve esser redatto con CHIAREZZA e deve rappresentare in modo VERITIERO e CORRETTO la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • FINALITA’ DEL BILANCIO: • CHIAREZZA; • RAPPRESENTAZIONE VERITIERA E CORRETTA OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • PRINCIPI DI REDAZIONE (2423 bis cc): • Continuità; • Prudenza; • Competenza; • valutazione separata degli elementi eterogenei delle singole voci; • costanza dei criteri di valutazione. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

..PRINCIPI DI REDAZIONE (PC N.11) ruolo informativo del bilancio rivolto a soggetti anche esterni all’impresa cha vantano interessi contrapposti. Il bilancio è essenzialmente uno strumento informativo di dati patrimoniali, finanziari ed economici dell’impresa intesa come entità distinta da quella dei suoi azionisti e proprietari. E’ richiesta una conformità del complessivo procedimento di formazione del bilancio ai corretti principi contabili. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

..PRINCIPI DI REDAZIONE (PC N.11) Il procedimento contabile che sta alla base della preparazione del bilancio consiste in una serie di operazioni che vanno dalla: - individuazione e selezione dei fatti economico amministrativi; - analisi dei fatti amministrativi; - identificazione dei conti da imputare; - registrazione dei fatti amministrativi; - predisposizione del bilancio di verifica dei valori registrati per trasformarli da valori di conto a valori di bilancio; - preparazione dei prospetti componenti il bilancio. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 ..PRINCIPI DI REDAZIONE (PC N.11) Il sistema contabile-amministrativo deve esser in grado di fornire i dati necessari per preparare i bilanci. Tali dati debbono avere le seguenti caratteristiche. -analiticità; -verificabilità -documentabilità. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

PRINCIPIO DELLA VERIFICABILITA’ DELL’INFORMAZIONE. Per dare piena attuazione al postulato della rappresentazione veritiera e corretta si esige che i dati espressi nel bilancio siano verificabili attraverso un’indipendente ricostruzione del procedimento contabile, tenendo anche conto degli elementi soggettivi. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 I PRINCIPI CONTABILI Interessano l’intero processo formativo del bilancio. Sono norme di carattere tecnico che trovano il fondamento nei POSTULATI DI BILANCIO a cui devono dare piena attuazione. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 IMPLICAZIONI DELLA CORRETTA CLASSIFICAZIONE DEI COMPONENTI POSITIVI E NEGATIVI DI REDDITO SECONDO I PRINCIPI CONTABILI: IL PRINCIPIO DI DERIVAZIONE OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 AI FINI IRES, IL PRINCIPIO DI DERIVAZIONE E’ SANCITO DALL’ART. 83 DEL DPR 917/86. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

ART. 83 • CRITERIO DI DERIVAZIONE RAFFORZATA per i soggetti IAS ADOPTER: .. • valgono anche in deroga alle disposizioni degli articoli del TUIR(Tit. II, Capo II, Sez. I), i criteri di: • qualificazione; • Imputazione temporale; • Classificazione in bilancio • previsti da detti principi contabili. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • L. 24.12.07 N 244 (Legge Finanziaria per il 2008) ha introdotto, tra le altre, rilevanti modifiche in tema di: • IRAP (art. 1, commi 50-51, L. 244/2007); • deducibilità INTERESSI PASSIVI IRES ( art. 1 comma 33, lett b), c), i)) OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • LA NUOVA IRAP • Normativa • D.Lgs n. 446/1997; • L. n. 244/2007 art. 1, commi 50-51 (Finanziaria 2008); OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • LA NUOVA IRAP • Prassi • Circ. 12/E del 19.02.2008; • Circ. 27/E del 26.05.2009 • Circ 36/E del 16.07.2009; • Circ 39/E del 22.07.2009; • Ris. 2/DPF del 19.02.2008; • Ris. 25/E del 30.01.2009; • Ris. 83/E del 30.03.2009; • Ris. 84/E del 31.03.2009; • Ris. 248/E del 17.09.2009. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 • NUOVA IRAP: i principi base • DIRETTA DERIVAZIONE DAL C/E; • CORRELAZIONE; • IRRILEVANZA NORME IRES. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Principio di diretta derivazione dal c/e • Art. 5 comma 1 e 2 : Determinazione del valore della produzione netta per società ed enti commerciali .. la base imponibile e’determinata dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell'articolo 2425 del codice civile, con esclusione delle voci di cui ai numeri 9)(COSTI PERSONALE, 10), lettere c) (SVALUTAZIONI IMMOBILIZZAZIONI MAT E IMMAT) e d) (SVALUT. CREDITI DEL CIRCOLANTE E DISP. LIQ), 12) (ACCANTONAMENTI PER RISCHI) e 13) (ACCANTONAMENTI PER ONERI), cosi' come risultanti dal conto economico dell'esercizio. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Principio di diretta derivazione per soggetti IAS ADOPTER • Art. 5 comma 1 e 2 : Determinazione del valore della produzione netta per società ed enti commerciali.. • Per i soggetti che redigono il bilancio in base ai principi contabili internazionali, la base imponibile e' determinata assumendo le voci del valore e dei costi della produzione corrispondenti a quelle indicate nel comma 1. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Art. 5 comma 5: Indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e negativi del valore della produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall'impresa. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Circ. 141/E del 04.06.98 Nella determinazione della B.I. IRAP, si deve far riferimento ai criteri contenuti nel documento interpretativo del principio contabile n. 12. (con la Finanziaria 2008 ulteriormente si rafforza tale concetto sia in riferimento ai principi contabili nazionali, sia per i principi internazionali (IAS/IFRS) OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

b) Principio di correlazione Art. 5 comma 4: I componenti positivi e negativi classificabili in voci del conto economico diverse da quelle indicate al comma 1 concorrono alla formazione della base imponibile se correlati a componenti rilevanti della base imponibile di periodi d'imposta precedenti o successivi. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

c) Principio di irrilevanza delle norme IRES Con l’abrogazione dell’art. 11 bis del D.Lgs. 446/97 ai fini della determinazione della base imponibile IRAP non rilevano più le norme del TUIR. La Relazione illustrativa alla L. 244/07, afferma: “ il nuovo sistema ..segna uno sganciamento del tributo regionale dall’imposta sul reddito. Ciò è stato ottenuto eliminando nell’IRAP le variazioni fiscali”. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Art. 5 comma 3: Tra i componenti negativi non si considerano comunque in deduzione: le spese per il personale dipendente e assimilato classificate in voci diverse dalla citata voce di cui alla lettera B), numero 9), dell'articolo 2425 del codice civile, nonche' i costi, i compensi e gli utili indicati nel comma 1, lettera b), numeri da 2) a 5), dell'articolo 11 del presente decreto; la quota interessi dei canoni di locazione finanziaria, desunta dal contratto; le perdite su crediti; l’ICI di cui al decreto legislativo 30 dicembre 1992, n. 504. I contributi erogati in base a norma di legge, fatta eccezione per quelli correlati a costi indeducibili, nonche‘ le plusvalenze e le minusvalenze derivanti dalla cessione di immobili che non costituiscono beni strumentali per l'esercizio dell'impresa, ne' beni alla cui produzione o al cui scambio e' diretta l'attivita' dell'impresa, concorrono in ogni caso alla formazione del valore della produzione. Sono comunque ammesse in deduzione quote di ammortamento del costo sostenuto per l'acquisizione di marchi d'impresa e a titolo di avviamento in misura non superiore a un diciottesimo del costo indipendentemente dall'imputazione al conto economico. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Circ 36 del 16/07/2009 INERENZA IRAP ..in linea generale la ricorrenza del requisito dell’inerenza rileva –già ai fini civilistici - come condizione per imputare a conto economico un determinato componente negativo di reddito. Cioè i componenti negativi imputati a c/e sono normalmente connotati dal generale requisito di inerenza al valore della produzione IRAP. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Circ 39 del 22/07/2009 INERENZA IRAP La Circolare 39 del 22/7/2009 interviene a chiarimento della circolare 36 puntualizzando che: - non si intendeva re-introdurre quella dipendenza dell’IRAP dall’IRES, abrogata dal legislatore. Si ribadisce che il requisito di inerenza rileva già ai fini civilistici come condizione per imputare a conto economico un componente negativo di reddito. In altri termini normalmente, i componenti imputati a conto economico secondo i corretti principi contabili soddisfano il requisito di inerenza. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Circ 39 del 22/07/2009 INERENZA IRAP ..Un costo che non attenga all’attività di impresa ma alla sfera PERSONALE degli AMMINISTRATORI o dei SOCI non può esser dedotto solo perché civilisticamente è stato imputato a conto economico. In questi casi evidendtamente l’Amministrazione ha il potere di contestare al contribuente l’assenza di inerenza del costo in questione ai fini della determinazione del valore della produzione rilevante ai fini IRAP. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Circ 39 del 22/07/2009 INERENZA IRAP ..l’Agenzia con la Circolare 36/E ha voluto individuare un’area di SICUREZZA all’interno della quale i contribuenti possono liberamente posizionarsi. I contribuenti che nutrissero dubbi in tema di piena inerenza di poste rilevate in bilancio possono collocarsi in quest’area deducendo importi di ammontare non superiore a quanto previsto ai fini IRES. In tali casi sicuramente può ritenersi esistente il requisito di inerenza. Si ribadisce che le deroghe alle norme civilistiche espresse nel TUIR, nel sistema IRAP, non hanno valore di presunzioni legali e non possono esser utilizzate per contestare l’inerenza dei costi dedotti. Ottobre- novembre 2010 OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 la norma IRAP di cui al Dlgs 446/97, in particolare all’art.. 5 comma 1, e la norma sugli interessi passivi di cui all’art. 96, in particolare al comma 2, nel richiamare rispettivamente le voci di CE che devono nel primo caso concorrere alla formazione della base imponibile IRAP e nel secono caso alla formazione del ROL, utilizzano identica espressione letterale, cioè specificano che i componenti reddituali richiamati sono rilevanti così come risultanti dal conto economico. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Il TUIR, nell’individuare le norme generali sui componenti del reddito d’impresa, all’art. 109 comma 5 si esprime con: “ le spese e gli altri componenti negativi diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale, sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in quanto esclusi. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 il TUIR non vuole ricondurre nell’ambito di una norma generale, che individua il criterio fondamentale di deducibilità dei componenti negativi di reddito, la disciplina degli interessi passivi. A questi vengono sempre dedicate specifiche norme. OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate

Ottobre- novembre 2010 Con il meccanismo delineato nell’art. 96 la deducibilità degli interessi passivi viene modulata in funzione dell’esistenza di un risultato operativo lordo positivo. La manifestazione di un reddito operativo lordo positivo diventa quindi parametro per quantificare l’inerenza degli interessi passivi netti dell’esercizio OIC e IAS/IFRS Dott.ssa Giuliana Sanna – Agenzia Entrate