Download

1 / 32

390 likes | 980 Views

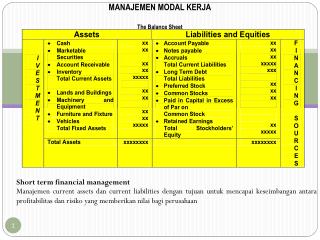

ENDANG DWI WAHYUNI. MANAJEMEN MODAL KERJA. Modal kerja adalah selisih antara aktiva lancar dengan hutang lancar . Dengan demikian modal kerja merupakan investasi dalam kas , surat-surat berharga , piutang dan persediaan dikurangi hutang lancar yang digunakan untuk melindungi aktiva lancar.

E N D

ENDANG DWI WAHYUNI MANAJEMEN MODAL KERJA

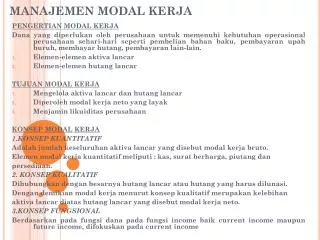

Modal kerjaadalahselisihantaraaktivalancardenganhutanglancar. Dengandemikian modal kerjamerupakaninvestasidalamkas, surat-suratberharga, piutangdanpersediaandikurangi hutang lancar yang digunakan untuk melindungiaktivalancar Definisi

Mengelolaaktivalancardanhutanglancar agar terjaminjumlah net working capital yang layakditerima (acceptable) yang menjamintingkatlikuiditasbadanusaha • Dimanasumber- sumber modal kerjaberasal: • Hasiloperasiperusahaan. • Penjualanaktivatidaklancar • Penjualansahamatauobligasi TujuanManajemen Modal Kerja

• Modal kerja dapat dibagi menurut konsep : – Konsep kuantitatif – Konsep kualitatif – Konsep fungsional Pembagian Modal Kerja

• Menggambarkankeseluruhan (jumlah) dari aktiva lancar, dimana aktiva lancar inisekaliberputardandapatkembalikebentuksemuladalamjangkawaktupendek • Konsepinidisebut modal kerjabruto –Gross working kapital KonsepKuantitatif

• Merupakan selisih antara aktiva lancar diatashutanglancar, ataumerupakansebagian dari aktiva lancar yang benar-benar dapatdigunakanuntukmembiayaioperasiperusahaan • Konsep ini disebut modal kerja netto – net working capital KonsepKualitatif

• Menitikberatkanpadafungsidaripadadanadalammenghasilkanpendapatan (income) dari usaha pokok perusahaan • Menghasilkanpendapatanpadaperiodeakuntasidanperiodemasadepan KonsepFungsional

• Kas • Surat – suratberharga • Piutang • Inventori dll AktivaLancar

• Hutangjangkapendek – Hutangwesel – Hutangperniagaan – Hutang pada bank kurang satu tahun HutangLancar

• Perusahaan memilikiaktivalancardiatashutang lancar maka perusahaan memiliki net working capital • • Penggunaan modal kerja, semakin besar currentassetsdapatmenutupicurrentliabilities, semakinbesarkemampuanperusahaanuntukmembayarhutang-hutangnya(semakinlikuid) • Pada kenyataan, putaran kas masuk (cash inflows)dan putaran kas keluar (cashoutflows)tidakselalusinkron, tetapperusahaanharusmempertahankan networking capital agar tetaplikuid Implikasi

• Melindungi kemungkinan terjadinya krisis keuangan guna membenahi modal kerja yang diperlukan • Merencanakan dan mengawasi rencana perusahaan menjadi rencana keuangan di dalam jangka pendek • Menilai kecepatan perputaran modal kerja dalam arti yang menyeluruh Kebaikan Modal Kerja – (modal kerjacukup)

• Membayarataumemenuhikewajibanjangkapendeksesuaidenganjatuh tempo • Memperolehkreditsebagaisumberdanagunamemperbesarpemenuhankebutuhankekayaanaktivalancar • Memberikanpedomansehinggatidakterdapatkeraguanmanajemengunamemperolehefisiensi yang baik Lanjutan ……

• Kelebihanatas modal kerjamengakibatkankemampuanlabamenurunsebagaiakibatlambatnyaperputarandanaperusahaan • Menimbulkankesanbahwamanajemen tidakmampumenggunakan modal kerja secaraefisien • Jika modal kerjatersebutdipinjamdaribank maka perusahaan mengalami kerugian dalammembayarbunga Kelemahan Modal Kerja

• Modal kerja permanen – Modal kerja primer – Modal kerja normal • Modal kerja variabel – Modal kerja musiman – Modal kerja siklis – Modal kerja darurat Tipe Modal Kerja

• Modal kerjadapatdibiayaioleh : – Modal sendiri – Hutangjangkapendek – Hutangjangkapanjang • Pemilihansistempembelanjaandidasarkanpertimbangan‘risk n return’ Implikasi

• Modal diperolehsebagaipinjamanjangkapendekdigunakanuntukmembiayai modal kerja • Modal diperolehsebagaipinjamanjangkapanjangdigunakanuntuk modal kerjadanInvestasi Laba perusahaan dapat meningkat dengan duacara, yaitu : – Meningkatkanpendapatandaripenjualan – Menurunkanbiaya - biaya • Jadirisikodapatdiukurdenganmenggunakanjumlah net working capital atau current ratio • Semakinbesarjumlah net working capital semakin likuid atau semakin kecil tingkat risiko PrinsipPembelanjaan

• Profitabiltasataukemampuan menghasilkanlabadiukurdengan revenue dikurangibiaya • Risikodiukurdenganprobabilitas perusahaantidakmampumembayar hutang (technically insolvent) ProfitabilitasdanRisiko

• Jikaperusahaaninginmeningkatkan profitabilitas maka tingakt risiko akan naik • Jika ingin menurunkan tingkat risiko, maka harusmenurunkantingkatprofitabilitas • Bagaimanacarameningkatkanprofitabilitas yaitudenganmemanipulasi modal kerja Kemampuan Assets MenghasilkanLaba

Merupakanlaporan yang digunakanolehperusahaanuntuk mengetahui perubahan modal kerja yg terjadi. • Tujuannya untuk membantu manajemen dalam pengelolaan dan pengawasan modal kerja. • Laporan perubahan modal kerja menunjukkan: • - perubahan yang terjadi untuk setiap elemen modal kerja • - Sebab-sebab terjadinya perubahan modal kerja dan dari mana modal kerja diperolehserta berbagai penggunaan modal kerja tersebut • Untuk mengetahui perubahan modal kerja dapat dengan membandingkan dua neraca untuk 2 tahun yang berurutan LaporanSumberdanPenggunaan Modal Kerja

Sumbermodal kerja (sumberdana): • Labaoperasi • Penjualanaktivajangkapanjangatauaktiva lain-lain • Kenaikanhutangjangkapanjang • Pengeluaransaham (shares) Sumber Modal Kerja

Beberapa item yang menyebabkan penurunan modal kerja: • Rugi operasi • Pembelian aktiva jangka panjang dan aktiva lain-lain • Pembayaran hutang jangka panjang • Penarikan kembali saham perusahaan (redemption) • Pembayaran deviden tunai Penggunaan Modal Kerja

Kasus: • Terdapat 3 buah restoran yang masing-masing memiliki modal kerja awal tahun sebesar Rp. 88.000.000 dan modal kerja akhir tahun Rp. 100.000.000. Kenaikan modal kerja selama tahun tersebut adalah Rp. 12.000.000. Informasi ini diperoleh dari laporan neraca yang tidak begitu jelas karena tidak disertai laporan sumber dan penggunaan dana yang menyebabkan perubahan tersebut. Masing-masing restoran memerlukan pinjaman dari sebuah bank sebesar Rp. 15.000.000. Seorang bankir akan sangat senang jika mendapatkan informasi yang berkaitan dengan perubahan tersebut. ManfaatLaporan

Situasi Sehat • Restoran A: Tabel 1 – dalam kasus ini diasumsikan bahwa restoran sedang berada dalam kondisi sehat setelah tiga tahun, dan mendatangkan risiko kecil bagi bank yang meminjamkan uang tersebut. Restoran menghasilkan modal kerja dari operasinya untuk membayar kembali Rp. 5.000.000 setahun, ditambah bunga untuk menurunkan pinjaman. ManfaatLaporan…continue

Tabel 1: Restoran A Laporansumber & penggunaan MK Per 31 Desember 2007 Sumber-sumber: Pendapatanbersihsetelahpajak (EAT) Rp. 20.000.000 Penggunaan: DevidenkepadapemegangsahamRp. 8.000.000 Perubahanbersih modal kerjaRp. 12.000.000 ManfaatLaporan…continue

SituasiKritis • Restoran B: Tabel 2 – dalamkasusini bank mungkinkhawatiratasdana yang dipinjamkannyakepadarestoran yang besarnyaRp. 15.000.000. MulaitahundepanrestoranharusmembayarkembaliRp. 5.000.000 dalamsetahunditambahbungaatapinjaman yang baru – total menjadiRp. 10.000.000 setahun plus bunga. Apakahrestoranmampu? Penurunan dalampendapatanbersihbeberapa tahun yang akandatangmungkinakanmendatangkankesulitandanataukekuatanbagirestoranuntukmenurunkandevidennya agar dapatmemenuhikewajibanpinjamannya. Adasaturisikoyang cukup serius dalam kasus ini. Manfaat Laporan…continue

Tabel 2: Restoran B Laporansumber & penggunaan MK Per 31 Desember 2007 Sumber-sumber: Pendapatanbersihsetelahpajak (EAT)Rp. 20.000.000 Pinjamandaripemegangsaham (>4 tahun) Rp. 20.000.000 Rp. 40.000.000 Penggunaan: InvestasigedungbaruRp. 20.000.000 DevidenpadapemegangsahamRp. 8.000.000 Rp 28.000.000 Perubahanbersih modal kerjaRp. 12.000.000 ManfaatLaporan…continue

SituasiBerisiko • Restoran C: Tabel 3 – Dalamkasusterakhiriniterdapatrisikotinggibagi bank untukmemberikanpinjamankepadaperusahaansebesarRp. 15.000.000 karenapendapatanbersihtahunterakhirsebesar Rp.4.000.000 tidakcukupuntukmemenuhipembayarankembalidevidensebesarRp. 8.000.000 Manfaat Laporan…continue

Tabel 3: Restoran C Laporansumber & penggunaan MK Per 31 Desember 2007 Sumber-sumber: Pendapatanbersihsetelahpajak (EAT) Rp. 4.000.000 Pinjamandaripemegangsaham (>4 tahun) Rp. 16.000.000 Rp. 20.000.000 Penggunaan: DevidenpadapemegangsahamRp. 8.000.000 Perubahanbersih modal kerjaRp. 12.000.000 Jikapendapatanbersihtetappadatingkattersebut, bagaimanarestoranakanmampumembayardevidenpadatahunmendatangdanmembayarkembalipinjamanRp. 16.000.000? Apakahberisikomeminjamkansejumlahdanatersebut? Manfaat Laporan…continue

Berikut ini adalah neraca PT Hidayah per 31 Desember 2009 dan 2010 20092010 Kas 10 jt 18 jt Piutang Dagang 26 jt 32 jt Piutang Wesel 10 jt 5 jt Persediaan 19 jt 21 jt Persekot Biaya 0,9 jt 0,7 jt Tanah 40 jt 40 jt Gedung 100 jt 150 jt Alat Kantor 25 jt 40 jt Total Aktiva 230,9 jt 306,7 jt Latihan:

Utang Dagang 13 jt 11 jt • Utang Wesel 3 jt 2,5 jt • Utang Gaji 6 jt 8 jt • Utang Hipotik 18 jt 20 jt • Utang Obligasi 12 jt 10 jt • Saham Preferen 40 jt 50 jt • Saham Biasa 50 jt 90 jt • Akm Penyst Gedung 15 jt 20 jt • Akm Penyst Alat Kantr 5 jt 7,5 jt • Laba ditahan 68,9 jt 87,7 jt • Total Pasiva 230,9 jt 306,7 jt • Buat Laporan Perubahan Modal Kerja dan sebab-sebab terjadinya perubahan MK