Download

1 / 33

400 likes | 1.05k Views

MANAJEMEN MODAL KERJA. MANAJEMEN MODAL KERJA. MODAL KERJA : INVESTASI ORGANISASI PADA BERBAGAI AKTIVA JANGKA PENDEK. PENTINGNYA : 1. SEBAGIAN BESAR PROPORSI WAKTU MANAJER KEUANGAN DIALOKASIKAN UNTUK MANAJEMEN MODAL KERJA

E N D

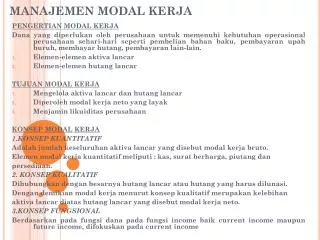

MANAJEMEN MODAL KERJA

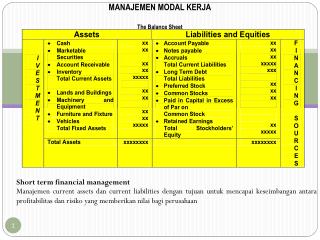

MANAJEMEN MODAL KERJA MODAL KERJA : INVESTASI ORGANISASI PADA BERBAGAI AKTIVA JANGKA PENDEK • PENTINGNYA : • 1. SEBAGIAN BESAR PROPORSI WAKTU MANAJER KEUANGAN DIALOKASIKAN UNTUK MANAJEMEN MODAL KERJA • LEBIH DARI 50% DARI TOTAL ASSET UMUMNYA DIINVESTASIKAN UNTUK MODAL KERJA • HUBUNGAN ANTARA PERTUMBUHAN PENJUALAN DAN KEBUTUHAN INVESTASI PADA AKTIVA LANCAR SANGAT ERAT DAN LANGSUNG • MANAJEMEN MODAL KERJA SANGAT PENTING BAGI PERUSAHAAN KECIL

PEMENUHAN KEBUTUHAN MODAL KERJA MODAL KERJA PERMANEN MODAL KERJA VARIABEL KENAIKAN PENJUALAN PINJAMAN JANGKA PENDEK PINJAMAN JANGKA PANJANG + MS SUMBER PEMBIAYAAN KEBIJAKAN PEMENUHAN KONSERVATIF MODERAT AGRESIF

KEBIJAKAN PEMENUHAN MODAL KERJA • PT “CDR” sedang mempelajari untuk menetukan tingkat aktiva lancar yang optimal untuk tahun depan. Manajemen memperkirakan penjualan akan meningkat sebesar Rp 1 Milyar. Perusahaan mempertahankan rasio utang 50%. Nilai aktiva tetap saat ini sebesar Rp 400 juta. Tingkat bunga pinjaman rata-rata 12%. Manajer keuangan menginginkan untuk menganalisis 3 alternatif : • Kebijakan Konservatif dengan aktiva lancar sebesar 60% dari penjualan • Kebijakan Moderat dengan mempertahankan tingkat aktiva lancar 50% dari penjualan • Kebijakan Agresif dengan tingkat aktiva lancar sebesar 40% dari penjualan. • Diasumsikan : tingkat EBIT sebesar 10% dari penjualan dan tarif pajak 25%. • 1. Kebijakan mana yang paling baik • 2. Bagaimana komentar saudara terhadap keputusan atas kebijakan tersebut

MANAJEMEN KAS MOTIF : TRANSAKSI (TRANSACTION MOTIVE) BERJAGA JAGA (PRECAUSIONARY MOTIVE) SPEKULASI (SPECULATIVE MOTIVE) MANFAAT : MEMBERIKAN KEMUNGKINAN POTONGAN PENJUALAN TERM OF CREDIT 2/10 NET 60 DAPAT MEMPENGARUHI CURRENT RATIO

Anggaran Kas • Suatuperusahaansedangmerencanakanuntukmenyusun Budget Kasuntuk semester I tahun 2014. Data-data yang tersediasbb.: • Rencanapenjualan : • Jan Rp 240.000 April Rp 250.000 • PebrRp 245.000 Mei Rp 255.000 • MaretRp 246.000 JuniRp 260.000 • Dari rencanapenjualantersebut 20% dijualsecaratunai, sisanyadengankreditdenganpolapenerimaansbb. 50% diterima 1 bulansetelahbulanpenjualan, sisanyaduabulansetelahbulanpenjualan. Data penjulanbln Nov dan Des 2013 masing-masingsebesarRp 230.000 danRp 236.000 • Pembelianbahanbaku per bulansbb.: • Jan Rp 120.000 aPRILRp 130.000 • PebrRp 120.000 Mei Rp 135.000 • mARETRp 130.000 JuniRp 130.000 • Pembayaranupah : • Jan Rp 50.000 April Rp 50.000 • PebrRp 50.000 Mei Rp 60.000 • MaretRp 60.000 JuniRp 55.000

4. Pembayaranbiaya-biayalainnya : • Jan Rp 55.000 April Rp 70.000 • PebrRp 65.000 Mei Rp 65.000 • MaretRp 70.000 JuniRp 60.000 • 5. Pembayaranpajak : • Mei sebesarRp 20.000 • Berdasarkan data tersebut, • Menyusun Budget Kasuntuk semester I tahun 2014 • SaldoKas per 31 des 2013 diperkirakanRp20.000. SaldoKas minimum sebesarRp6.000. • 2. Jikaterjadidefisitkasdiupayakanmeminjamdari bank, danjikaterjadi surplus diupayakanuntukmengangsurpinjaman.

MANAJEMEN PIUTANG • FAKTOR-FAKTOR YANG MEMPENGARUHI PIUTANG : • VOLUME PENJUALAN KREDIT • PERIODE PENGUMPULAN PIUTANG • KEBIJAKAN KREDIT EVALUASI PEMBERIAN KREDIT : 5 “C” ATAU 3 “R” • EVALUASI PERUBAHAN KEBIJAKAN KREDIT : • MODEL SARTORIS-HILL : INTERLATIONSHIP ANTARA KEBIJAKAN KREDIT, PRODUKSI, PENJUALAN DAN PENGARUHNYA TERHADAP TIMING DAN KUALITAS ALIRAN KAS

MENCARI NPV TERTINGGI OPERASI HARIAN, FORMULA DASAR : P = HARGA PER UNIT C = COST PER UNIT Q = PENJUALAN HARIAN b = TINGKAT KERUGIAN BAD DEBT t = PERIODE PENGUMPULAN k = TINGKAT BUNGA HARIAN

Perusahaan mempertimbangkan untuk merubah kebijakan kredit . Saat ini perusahaan dapat menjual 100 unit produk setiap hari dengan harga Rp 10.000/unit. Harga pokok/unit sebesar Rp 8.500. Kebijakan kredit saat ini: Term of credit : 2/10 n. 40 30% langganan memanfaatkan potongan tersebut, sedangkan sisanya tidak memanfaatkan potongan tunai dengan rata-rata bad debt (piutang tak tertagih sebesar 2%. Kebijakan kredit yang direncanakan : Term of Credit : 2/10 n. 60. Kelongaraan jangka waktu kredit direncanakn karena harga BBM meningkat sehingga harga pokok/unit meningkat menjadi Rp 9.000. Harga jual juga meningkat menjadi Rp 11.000/unit. Penjualan diharapkan meningkat menjadi 120 unit setiap hari, namun pelanggan yang memanfaatkan potongan tunai akan turun menjadi 20% . Bad debt juga akan meningkat menjadi 4%. Jika biaya modal sebesar 12%. Apakah perubahan kebijakan kredit tersebut perlu dilakukan ?

PENGEMBANGAN FORMULA KEPUTUSAN : NPV1 > NPV0 KEBIJAKAN BARU DAPAT DILAKSANAKAN

Perusahaan mempertimbangkanuntukmerubahkebijakankredit . Saatiniperusahaandapatmenjual 100 unit produksetiapharidenganhargaRp 10.000/unit. Hargapokok/unit sebesarRp 8.500. Kebijakankreditsaatini: Term of credit : 2/10 n. 40 30% langgananmemanfaatkanpotongantersebut, sedangkansisanyatidakmemanfaatkanpotongantunaidengan rata-rata bad debt (piutangtaktertagihsebesar 2%. Kebijakankredit yang direncanakan : Term of Credit : 3/10 n. 40. Kelonggaranjangkawaktukreditdirencanaknkarenaharga BBM meningkatsehinggahargapokok/unit meningkatmenjadiRp 9.000. HargajualjugameningkatmenjadiRp 11.000/unit. Penjualandiharapkanmeningkatmenjadi 110 unit setiaphari, namunpelanggan yang memanfaatkanpotongantunaiakannaikmenjadi 40% . Bad debt tetapsebesar 2%. Jikabiaya modal sebesar 12%. Apakahperubahankebijakankredittersebutperludilakukan ?

PENGEMBANGAN FORMULA KEPUTUSAN : NPV1 > NPV0 KEBIJAKAN BARU DAPAT DILAKSANAKAN

MANAJEMEN PERSEDIAAN BAHAN BAKU (RAW MATERIAL) JENIS PERSEDIAAN BARANG DALAM PROSES (WIP) BARANG JADI (FINISHED GOODS)

ANALISIS PERSEDIAAN • BAGAIMANA MENYEIMBANGKAN INFLOW DAN OUTFLOW KEBUTUHAN • MENENTUKAN BESARNYA SAFETY STOCK • PENGADAAN OPTIMAL (EOQ) • PERBEDAAN SKALA INVESTASI PADA PERSEDIAAN AKAN MENGAKIBATKAN BEBERAPA BIAYA NAIK SEDANG YANG LAIN AKAN TURUN

KARAKTERISTIK BIAYA PERSEDIAAN Biaya (Rp) BIAYA TOTAL BIAYA SIMPAN BIAYA PESAN 0 Persediaan (Q)

EOQ (ECONOMICAL ORDER QUANTITY) EOQ = KUANTITAS PEMESANAN YANG PALING EKONOMIS R = KEBUTUHAN (PENGGUNAAN) BAHAN TAHUNAN S = BIAYA PEMESANAN SEKALI PESAN P = HARGA / UNIT BAHAN I = % BIAYA SIMPAN

EOQ (ECONOMICAL ORDER QUANTITY) CONTOH : Kebutuhantahunan = 100.000 unit Biayapemesanansekalipesan = Rp 3.500 BiayaSimpan = 20% dari rata-rata persediaan Harga / unit bahanbaku = Rp 1.000 Total Cost = Biayapesan + BiayaSimpan = = …….. + …….. = 374.165

EOQ (ECONOMICAL ORDER QUANTITY) Berapa Total Biaya, jikabesarnya Q = 2.000 unit Total Cost = Biayapesan + BiayaSimpan = = …….. + …….. = ………..

EOQ (ECONOMICAL ORDER QUANTITY) CONTOH : Kebutuhantahunan = 1.000.000 unit Biayapemesanansekalipesan = Rp 3.500 BiayaSimpan = 25% dari rata-rata persediaan Harga / unit bahanbaku = Rp 1.000 Total Cost = Biayapesan + BiayaSimpan = = 661.375.66 + 661.500 = 1.322.875.66

EOQ (ECONOMICAL ORDER QUANTITY) Total Cost = Biayapesan + BiayaSimpan = = 661.375.66 + 661.500 = 1.322.875.66

EOQ (ECONOMICAL ORDER QUANTITY) REORDER POINT = SAFETY STOCK + PEMAKAIAN SELAMA LEAD TIME JIKA : SAFETY STOCK = 1.000 UNIT LEAD TIME = 2 MINGGU MAKA : REORDER POINT = 1.000 +(100.000/360 X 14)

EXERCISE Perhitunganbiayaproduksidariperush X per 31 Desember 2010 sbb.: Raw Material per 1 Jan 2010 = 3.000 unit Rp 3.000.000 Pembelianselamasetahun =10.000 unit Rp 10.000.000 Rp 13.000.000 Raw Material Inventory pada 31 Desember 2010 Rp 1.000.000 Raw Material yang digunakandalamprosesproduksiRp 12.000.000 Direct Labor Rp 10.000.000 Overhead PabrikRp 8.000.000 Total biayapabrik yang dibebankanRp 30.000.000 Work in process per 1 Januari 2010 Rp 5.000.000 Rp 35.000.000 Work in Process per 31 Desember 2010 Rp 15.000.000 Cost of Goods Manufactured Rp 20.000.000 Finished Goods per 1 Januari 2010 Rp 20.000.000 Rp 40.000.000 Finished Goods per 31 Desember 2010 Rp 10.000.000 Cost of Goods Sold Rp 30.000.000

Data lain yang diperlukan : • Procurement Cost setiap kali pesanansebesarRp 200.000 • Carrying cost Raw Material Inventory sebesar 30% • Seandainyarencanaproduksidan forecasting pembiayaanuntuktahun 2010 persissamasepertitahun 2009, sdrdiminta : • Menghitung EOQ • Total Biaya Inventory untuktahun 2010 • Seandainyamulai 1 Januari 2010 perusahaanmulaimengadakan safety stock Raw Material sebesar 500 unit danuntukmemperoleh Raw Matreialbarudibutuhkan Lead Time selama 2 minggu, makagambarkangrafikpersamaan Raw Material untukperusahaantersebutdenganmenunjukkanwaktu Reorder Point yang tepat.

KARAKTERISTIK BIAYA PERSEDIAAN Biaya (Rp) BIAYA TOTAL BIAYA SIMPAN BIAYA PESAN 0 500 1000 1500 2000 2500 3000 Persediaan (Q)