Download

1 / 96

960 likes | 1.19k Views

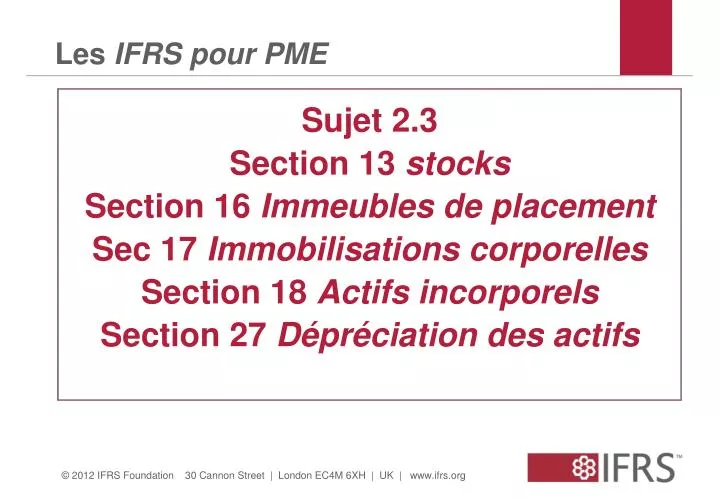

Les IFRS pour PME. Sujet 2.3 Section 13 stocks Section 16 Immeubles de placement Sec 17 Immobilisations corporelles Section 18 Actifs incorporels Section 27 Dépréciation des actifs. Les IFRS pour PME. Sections 13 et 16 –18. 2. Section 13 – champ d’application.

E N D

Les IFRS pour PME Sujet 2.3 Section 13 stocks Section 16 Immeubles de placement Sec 17 Immobilisationscorporelles Section 18 Actifsincorporels Section 27 Dépréciation des actifs

Les IFRS pour PME Sections 13 et 16–18 2

Section 13 – champ d’application Les stocks sont des actifs: détenus pour êtrevendusdans le cours normal des affaires (produits finis); En cours de production pour unetellevente (travaux en cours); ou Sous forme de matièresoufournituresdevantêtreconsomméesdans le processus de production oudans la prestation de services (matières premières & consommables). Section 13 spécifie la comptabilité et le reporting pour les stocks 3

Section 13 – exclusions du champ Section 13 s’applique a tous les stocks , sauf Les travaux en cours relatifs a des contrats de construction Les instruments financiers les actifs biologiques liés a l’activité agricole et les produits agricoles jusqu’au moment de la récolte 4

Section 17 – définition of PP&E Les immobilisations corporelles sont des actifs corporels : Détenus pour Utilisation dans la production ou la fourniture de biens ou services, Pour être loués à d’autres, ou Pour des besoins administratifs; & sont supposés etre utilisés pour plus d’une période. 5

Section 17 – champ d’application Section 17 spécifie la comptabilisation et le reporting pour: Les immobilisations corporelles; et les immeubles de placement dont la juste valeur ne peut pas être mesurée de facon fiable de façon continue sans coût ou efforts exagérés. 6

Section 16 – champ d’application Un immeuble de placement est un terrain ouune construction(ou part d’une construction ou les deux) détenu par le propriétaireou par le locatairetitulaired’une location financière pour percevoir des loyersou pour des gains en capital ou les deux. Section 16 spécifie la comptabilisation de Immeubles de placement dont la justevaleurpeutetredéterminée de faconfiable en continu sans coûtou efforts exagérés 7

Section 18 – definition actif incorporel Incorporel = actif identifiable non-monétaire sans substance physique Identifiable quand: séparable, cad peut etre séparé de l’entité et vendu, transféré, donné en licence, loué ou echangé, soit individuellement , soit avec un contrat ,actif ou passif , ou bien provient de droits contractuels ou légaux 8

Section 18 – champ Section 18 spécifie la comptabilisation & le reporting de goodwill actifs financiers Droits miniers et réserves minérales , tels pétrole, gaz naturel et autres ressources non renouvelables 9

Sections 13 & 16–18 – exemples de champ Dans le champ de S13, S16, S17 or S18? Ex 1*:A fait commerce de l’immobilier (cad achète des biens pour les revendre à profit a court terme ) Ex 2*:B fait dans le négoce de licences de taxis transférables Ex 3 produit du vin à partir de raisins récoltésdanssesvignobles avec un cycle de production de 3 ans. *see example with the same number in Module 13 of the IFRS Foundation training material 10

Sections 13 & 16–18 –exemples suite dans le champ de S13, S16, S17 or S18? Ex 4*:D détient des lubrifiants qui sont consommés dans sa machine pour produire des biens Ex 6*:E entretient son usine en utilisant: Une nettoyeuse spécialisée à longue durée de vie; & un ensemble d’outillage banal et bon marché acquis chez un quincailler local. *see example with the same number in Module 13 of the IFRS Foundation training material 11

Sections 13 & 16–18 –exemples suite In scope of S13, S16, S17 or S18? Ex 9*:F exploite un hôteldans un immeublequ’ilpossède Il loue des chambres d’hôtel pour de courts séjours services inclusdans le prix de la chambre = petit déjeuner et télévision services facturésséparément = autresrepas, bar dans la chambre, gymnase & tours guidés *see example with the same number in Module 17 of the IFRS Foundation training material 12

Sections 13 & 16–18 –exemples suite Dans le champ de S13, S16, S17 or S18? Ex 3*:G achète un immeuble pour encaisser des loyers en le louant en location simple à sa filiale. Celle ci vend ses produits à partir de l’immeuble Ex 7*:H possède: Un troupeau— qu’il élève dans son activité agricole un tracteur utilisé pour transporter du fourrage au troupeau *see example with the same number in Module 17 of the IFRS Foundation training material 13

Sections 13 & 16–18 –exemples suite Dans le champ de S13, S16, S17 or S18? Ex 1: I possède des films digitaux et des enregistrements audios qu’il donne en licence à ses clients Ex 12:En comptabilisant l’acquisition des actifs nets et des opérations d’un concurrent, J a comptabilisé des avantages économiques futurs provenant d’actifs qui ne sont pas individuellement identifiés comme actifs (goodwill) 14

Exemples de jugements de classification quand le but de l’acquisition d’un immeuble n’est pas clair ( stock, IP ou immos?) Lorsque le propriétaire de l’immeuble fournit des services accessoires aux occupants d’un immeuble (IP ou Immo?) Usage mixte (IP ou Immo?) quand des coûts et efforts exagérés sont nécessaires pour mesurer la juste valeur d’un IP de facon continue (IP ou Immo?) 15

Les IFRS pour PME Section 13 Stocks et Paragraphes 27.2–27.4 ( dépréciation des stocks) 16

Section 13– mesure Les stocks dans le champ de la Section 13 sont mesurés au plus faible des deux montants: Coût ou prix de vente estimé moins coûts d’achèvement et de vente (PV-CPA&V). 17

Section 13 – exemptions de mesure Section 13 ne s’applique pas à la mesuredes stocks de producteurs de produits agricoles et forestiers, de production agricole après la récolte et de produits minéraux et miniers,ou de ceux des négociants en commodities quand mesurés à la juste valeur moins frais de vente par résultat 18

Section 13 exemples de mesure Ces stocks sont-ils mesurés selon la Section 13? Ex 7*:un négociant en commodities achète du blé en anticipation d’une revente a court terme . Il mesure ces stocks à la juste valeur moins frais de vente Ex 8*:Comme Ex 7 sauf que ce négociant mesure les stocks au coût *see example with the same number in Module 13 of the IFRS Foundation training material 19

Section 13– coût Coût = coûts d’achat + coûts de conversion + autres coûts encourus pour amener les stocks dans le lieu et l’état ou ils sont présentement 20

Section 13– coût d’achat Cout d’achat = prix d’achat + droits de douane + autres taxes (non remboursables par nature) + autres couts directs coûts d’achat s’entendent après déduction des remises commerciales, rabais,etc Si la transaction d’achat contient effectivement un élement implicite de financement ;cad une différence entre le prix d’achat à des conditions de crédit normales et le montant du règlement différé la différence est comptabilisée comme une charge d’intérêt sur la durée du financement, ( cad qu’elle n’est pas ajoutée au coût des stocks) 21

Section 13 – exemples coût d’achat Ex 13*: A achète è Z un biendont le prix est CU500 par unité . Z accorde è A une remise de 20% sur les commandes de +de 100 unités and 10% de remise quand A achète +999 unites sur 1an. Les remises s’appliquent à toutes les unitésacquisesdansl’année. A achètecomme suit: 800 unités le 1/1/20X1 et 200 unitésle 24/12/20X1. Le 31/12/20X1, 150 unitésn’étaient pas vendues ( cad étaientdans les stocks de A. *see example 13 in Module 13 of the IFRS Foundation training material 22

Ex 13 suite: A mesure le coût des stocks en 20X1 à CU350,000 [cad 1,000 unités × (CU500 prix catalogue moins 30%(CU500) de remise pour quantité)], parcequetoutes les unitésacquisesdansl’annéedonnentdroit à remise complète de 30% . A comptabilise: charge(cout des ventes) CU297,500 [cad 850 unitésvendues × (CU500 prix catalogue moins 30%(CU500) remise pour quantité)] en résultat en 20X1 actif (stock) CU52,500 [cad 150 unités non vendues × (CU500 moins 30%(CU500) de remise)] au 31/12/20X1. Section 13 – exemples coût d’achat 23

Section 13 – exemples coût d’achat Ex 17*: A achète du stock pour CU2,000,000 avec crédit gratuit de 2 ans . Taux d’actualisation approprié = 10% par an. Le coût du stock est CU1,652,893 (cad la valeur actuelle du paiement futur). Calcul: CU2,000,000 paiment futur ÷ (1.1)2. *see example 17 in Module 13 of the IFRS Foundation training material 24

Section 13– coûts de conversion Coûts de conversion = coûts directs + coûts indirects ( coûts indirects de production alloués) Coûts indirects de production alloués = fixes + variables 25

Section 13 – exemples coûts de conversion Ex 18*: A fabrique blocs de bétondansmoulesréutilisables . Les blocs sèchentdans un séchoir pendant 2 semaines . Blocs séchés & mat. premières stockésdansentrepotsséparés. Un chargeur (homme 1) ajoute les matières au mélangeuropéré par Homme 2 . Des travailleursoccasionnelsenlèvent les blocs des moules . Homme 3 supervise l’usine. Homme 4 s’occupe de finances, ventes et admin. A opèredanslocauxloués (paiements fixes). *see example 18 in Module 13 of the IFRS Foundation training material 26

Section 13 – exemples coûts de conversion Ex 18 suite: Coûts de conversion incluent Coûtsdirects:,main d’oeuvre occasionnelle . Coûtsindirects de production: loyer de l’usine (y c.zone des mat. & séchoirmaisexcluant la salle des produits finis ); frais de personnel des hommes 1,2et 3;amortissement de l’équipement (chargeur , mixeur et moules). 27

Section 13 – allouer coûts indirects de production Allouercoûtsindirects de production sur Capaciténormalesi production faibleounormale production réelle (unités) si production anormalementélevée ( pour que le stock ne soit pas mesuré au-dessus de son coût) note: coûts de production non allouéspassés en charges immédiatement Allouer les coûtsindirects de production variables sur la production réelle 28

Section 13 – exemple CF de production Ex 20*: coûts fixes de production CF = CU900,000. 200,000 unitésproduites. Capaciténormale = 250,000 unités. Tauxd’allocation: CU900,000 ÷ 250,000 unités de capaciténormale = CU3.6 par unitéproduite. Allouer aux stocks: CU3.6 × 200,000 unités = CU720,000. CF non alloués de CU180,000 sont des charges (ie CU900,000 ,moins 720,000 dans les stocks) *see example 20 in Module 13 of the IFRS Foundation training material 29

Section 13 – exemple CF de production Ex 21*: Comme Ex 20 sauf que 300,000 unités sont produites. Capacité normale = 250,000 unités. Taux d’allocation: CU900,000 ÷ 300,000 unités de production réelle = CU3 par unité produite. Allouer aux stocks: CU3 × 300,000 unités = CU900,000 *see example 21 in Module 13 of the IFRS Foundation training material 30

Section 13 – example de déchets Ex 27*: Coût total d’une série produite = CU100,000 (y c le coût de déchets normaux de CU2,000). Le relachement des contrôles pendant le séjour du patron à l’hôpital a fait monter à CU 7,000 par série le coût des déchets . Le coût anormal des déchets de CU5,000 (CU7,000 – CU2,000) n’est pas inclus dans le coût des stocks mais comptabilisé en charges. *see example 27 in Module 13 of the IFRS Foundation training material 31

Section 13– produits joints et sous-produits Le processus de production fait que plusieurs produits sont fabriqués simultanément produit joint, ou produit principal et sous-produit. Allouer les coûts communs sur une base rationnelle et permanente Si sous- produit négligeable (non significatif) Le mesurer au prix de vente moins coûts d’achèvement et de vente (PV-CPA&V) Déduire ce ,ontant du coût du produit principal . 32

Section 13 – exemple de sous-produit Ex 22*: Le processus de production de A coûte CU100,000 (yc frais fixes alloués). Il mélange des prod. chimiques de base pour produire : 5,000 litres du produit A (valeur de vente = CU250,000); et 1,000 litres du sous-produit C ( valeur de vente = CU2,000). Coût par litre of A = CU19.60 (cad CU100,000 moins CU2,000 PV de C) ÷ 5,000 litres = CU19.60. *see example 22 in Module 13 of the IFRS Foundation training material 33

Section 13 – exemple produit joint Ex 23*: Comme dans in Ex 22 sauf que, au lieu du sous- produit ‘C’ il y a un produit joint ‘B’. Coûts totaux = CU300,000 pour produire: 5,000 litres de A (valeur de vente = CU250,000); et 4,000 litres de B (valeur de vente = CU400,000). Allouer les coûts du processus commun sur base des valeursde vente relatives. *see example 23 in Module 13 of the IFRS Foundation training material 34

Section 13 – exemple produit joint continued Ex 23suite: Coût par litre de A = CU23.08 & B = CU46.15. Calcul A: CU250,000 PV de A ÷ CU650,000 PV combiné de A & B × CU300,000 coûts = CU115,385 coût de 5,000 litres de A. CU115,385 ÷ 5,000 litres = CU23.08. Calcul B: CU400,000 PV of B ÷ CU650,000 PV combiné de A & B × CU300,000 coûts = CU184,615 coût de 4,000 litres de B. CU184,615 ÷ 4,000 litres = CU46.15. 35

Section 13– autres coûts N’inclure d’autres coûts dans le coût des stocks que dans la mesure où ils sont encourus pour amener les stocks à l’endroit et dans l’état où ils se trouvent présentement . Ex 25*: A manufacture des stylos emballés individuellement . le coût du stock inclut le coût de fabrication des stylos et celui de l’emballage individuel sous lequel ils sont présentés pour la vente. *see example 25 in Module 13 of the IFRS Foundation training material 36

Section 13– Formules de coûts Identification spécifique des coûtssi biens pas individuellementinterchangeables (fongibles) ou sontséparés pour des projetsspécifiques Autres stocks PEPS (FIFO) ou Coûtmoyenpondéré (CMP) On peututiliserautresméthodessiproches du coût coût standard méthode du détail Prix d’achat le plus récent 37

Section 27– dépréciation des stocks vérifier à chaque date de cloture si des stocks sont à déprécier, en comparant le montantcomptable (MC) de chaqueélément en stock avec son prix de ventemoins les coûts pour compléter et vendre (PV-CPC&V) if CA > PV-CPC&V reduire MC to PV-CPC&V cetteréduction = dépréciation dépréciation = charge au compte de résultat 38

Section 27 – exemples dépréciation Ex 1:A date de clôture MC (coût) des matières premières = 100 coût de remplacement = 80 Prix de vente estimé du produit fini = 200 Coûts est. Pour transformer mat. prem. En produits finisto = 60 Coûts est. Pour vendre le produit fini = 30 Ex 2:Comme Ex 1 sauf que PV est. = 180 39

Section 27– exception dépréciation Le stock est testé pour dépréciation élément par élément Ce n’est que s’il est impossible en pratique de déterminer PV-CPC&SV élément par élément que les stocks peuvent : s’ils appartiennent à le même ligne de produits ayant des objectifs et des utilisations similaires; et s’ils sont produitset vendus dans la même zone géographique être groupés pour un test collectif de dépréciation. 40

Section 27 – exemples dépréciation Ex 3:A a 3 éléments en stock ( produits finis) qui peuvent être testés pour dépréciation en tant que groupe MC (coût) 90 + 100 + 130 = 320 est. PV-CPC&V pour les 3 éléments = 330 Ex 4:Comme Ex 3 sauf que les éléments n’ont pas droit au test groupé; et est. PV-CPC&V = 110 chacun. 41

Section 27 – reprise de dépréciation Reprendre la dépréciationquand: les circonstances qui ontcausé la dépréciation des stocks n’existent plus; ou ilestclairementdémontréune augmentation de PV-CPC&V due à changement de circonstanceséconomiques Montant de reprise limité au montant de la dépréciationd’origine Cad MC ne peutêtre>coût 42

Section 27 – exemple reprise dépréciation Ex 5:Au 31/12/20X1 En raison de déclin économique on a comptabilisé une dépréciation de 30 sur un élément de stock (cad coût = 100 & PV-CPC&V = 70) At 31/12/20X2 – en raison de l’amélioration de l’économie le PV-CPC&V de cet élément est 120 43

Section 13 jugements de mesure Pour le coût, les exemplesincluent Determination de la capaciténormale Séparation des déchetsnormaux et anormaux Allocation des coûtscommuns aux produits joints si pas de marché pour les produits joints lors de la séparation Si multiples produits joints sortant de la production commune à différentsstades Pour la dépréciation: estimer PV- CPC&V 44

Section 13– décomptabilisation Passer les stocks en charge quand dépréciés décomptabilisés (cad quand vendus ) Allouer le stock à un autre actif Par ex utiliser comme composant d’une immobilisation produite par l’entreprise pour elle-même . 45

Section 13– divulgation Divulguer méthodes comptables pour mesurer les stocks montant comptable des stocks analysé par classes Montants passés en charges dans la période Dépréciations comptabilisées ou reprises montant donné en garantie de dettes 46

Les IFRS pour PME Section 17 Immobilisationscorporelles ( y c immeubles de placement dont la Justevaleur ne peutêtremesurée de façonfiable en continu) 47

Section 17 – comptabilisation Comptabiliser le coût d’une immobilisation comme actif si : Flux d’avantages économiques futurs probables; et Coût mesurable de façon fiable. 48

Section 17– mesure Mesureinitialed’une immobilisation = coût coût = prix d’achat + coût direct pour queimmosoit capable de fonctionnercommeattendu + estimation initiale de l’obligation de démantèlement/ enlèvement Équivalent du prix comptant à la date de comptabilisation sipaiementdifféré au delà des conditions de créditnormales , coût = valeuractualisée des futurspaiements Mesure ultérieure = coût moins amortissement moins dépréciation 49

Section 17– remplacement de composants Les parties qui doiventêtreremplacéesrégulièrement (par ex toîtourevêtement de four) Ajoutercoût de remplacement au montantcomptable de l’élémentsiremplacementajoute des avantages Si mode de consommationdifférentamortir le composantséparémentsursadurée de vie Décomptabiliser les composantsremplacés. Coûtsd’entrtien courants = charges 50