Download

1 / 34

350 likes | 607 Views

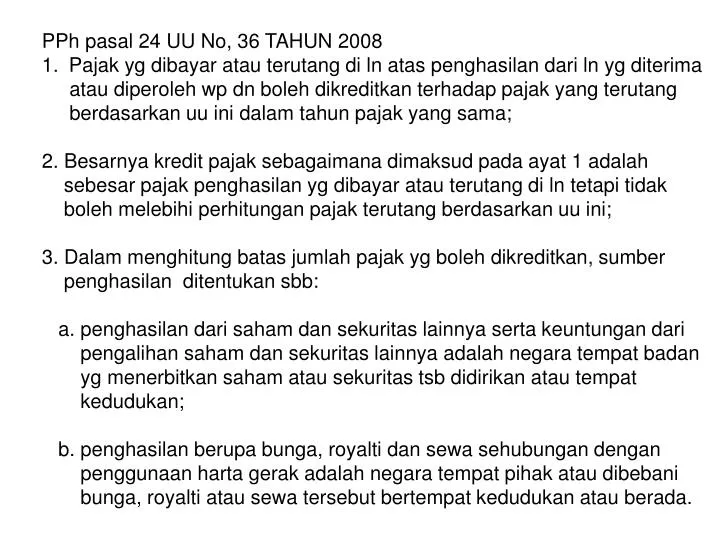

PPh pasal 24 UU No, 36 TAHUN 2008 Pajak yg dibayar atau terutang di ln atas penghasilan dari ln yg diterima atau diperoleh wp dn boleh dikreditkan terhadap pajak yang terutang berdasarkan uu ini dalam tahun pajak yang sama;

E N D

PPh pasal 24 UU No, 36 TAHUN 2008 • Pajak yg dibayar atau terutang di ln atas penghasilan dari ln yg diterima • atau diperoleh wp dn boleh dikreditkan terhadap pajak yang terutang • berdasarkan uu ini dalam tahun pajak yang sama; • 2. Besarnya kredit pajak sebagaimana dimaksud pada ayat 1 adalah • sebesar pajak penghasilan yg dibayar atau terutang di ln tetapi tidak • boleh melebihi perhitungan pajak terutang berdasarkan uu ini; • 3. Dalam menghitung batas jumlah pajak yg boleh dikreditkan, sumber • penghasilan ditentukan sbb: • a. penghasilan dari saham dan sekuritas lainnya serta keuntungan dari • pengalihan saham dan sekuritas lainnya adalah negara tempat badan • yg menerbitkan saham atau sekuritas tsb didirikan atau tempat • kedudukan; • b. penghasilan berupa bunga, royalti dan sewa sehubungan dengan • penggunaan harta gerak adalah negara tempat pihak atau dibebani • bunga, royalti atau sewa tersebut bertempat kedudukan atau berada.

c. Penghasilan berupa sewa sehubungan dengan penggunaan harta tak bergerak adalah negara tempat harta tersebut terletak. d. Penghasilan berupa imbalan sehubungan dengan jasa, pekerjaan dan kegiatan adalah negara tempat pihak yang membayar atau di bebani imbalan tsb bertempat kedudukan atau berada; e. Penghasilan but adalah negara tempat but tsb menjalankan usaha atau melakukan kegiatan; f. Penghasilan dari pengalihan sebagian atau seluruh hak penambangan atau tanda turut serta dalam pembiayaan atau permodalan dalam perusahaan pertambangan adalah negara tempat lokasi penambangan berada; g. Keuntungan karena pengalihan harta tetap adalah negara tempat harta tetap berada; h. Keuntungan karena pengalihan harta yg menjadi bagian dari suatu but adalah tempat but berada;

4. Penentuan sumber penghasilan selain penghasilan sebagaimana dimaksud pada ayat 3 menggunakan prinsip yang sama dengan yg dimaksud pada ayat tsb 5. Apabila pajak atas penghasilan dari ln yg dikreditkan ternyata kemudian dikurangkan atau dikembalikan, maka pajak yang terhu- tang menurut uu ini harus ditambah dengan jumlah tsb pada thn pengurangan atau pengembalian itu dilakukan; 6. Ketentuan mengenai pelaksanaan pengkreditan pajak atas penghasilan dari ln diatur dengan atau berdasarkan Permenkeu.

BESARNYA KREDIT PAJAK YANG DIPERBOLEHKAN • KETENTUAN KREDIT PAJAK LUAR NEGERI • Ketentuan jumlah kredit pajak ln yang diperbolehkan adalah sbb: • Pajak atas penghasilan yg terutang atau dibayar di ln yg dapat dikredditkan • terhadap total PPh terutang di Indonesia hanya pajak yg langsung dikena- • kan atas penghasilan yg diterima atau diperoleh wp dari ln tsb. • Pajak atas penghasilan yg terutang di ln adalah pajak atas penghasilan • berkaitan dengan usaha/pekerjaan di ln. • Pajak atas penghasilan yg dibayar di ln adalah pajak atas penghasilan • dari modal dan penghasilan lainnya di ln seperti bunga, deviden, royalti, • sewa, dll.

Contoh PT Abadi di Indonesia sebagai pemegang saham tunggal dari Z Inc. di negara X. Th 2009 Z Inc memperoleh laba sebesar Rp US $ 100.000. PPh yang berlaku di negara X adalah 48% dan pajak deviden adalah 38%. Perhitungan pajak atas deviden tsb adalah sbb.: Keuntungan Z Inc ……………………………………………….US $100.000 PPh (corporate incam tax atas Z Inc 48%)……………………US $ 48.000 US$ 52.000 Pajak atas deviden (38%)……………………………………….US $ 19.760 Deviden yg dikirimkan ke Indonesia …………………………..US$ 32.240 PPh yg dapat dikreditkan terhadap seluruh PPh terutang atas PT Abadi adalah pajak Langsung dikenakan atas penghasilan yg diterima/diperoleh di ln. Dalam contoh di atas yaitu sebesar US$19.760 PPh (corporate income tax) atas Z Inc sebesar US$48.000 tidak dapat dikreditkan Terhadap PPh terutang PT Abadi karena tidak dikenakan langsung atas penghasilan Yg diterimanya dari LN, melainkan pajak yang dikenakan atas keuntungn Z Inc di Negara X.

2. Besarnya kredit pajak yg diperbolehkan paling tinggi sama dgn jumlah pajak yang dibayar/terutang di ln tetapi tidak boleh melebihi jumlah yg dihitung menurut perbandingan antara penghasilan dari LN terhadap PKP. Dapat juga sama dengan pajak yg terutang atas PKP dalam hal PKP lebih kecil dari penghasilan LN berarti menganut metode pengkreditan Pajak terbatas atau ordinary Credit method. Kredit pajak pajak ln yang diperbolehkan (PPh ps 24) adalah nilai terrendah di antara tiga penghitungan berikut ini: a. Totl PPh terutang b. Penghasilan neto LN: Total penghasilan dalam dan lnx total PPh terutang c. PPh terutang atau dibayar di ln dengan catatan: -Jumlah PKP=Penghasilan dari dn dan dari ln -Total PPh terutang=PKP x tarif pasal 17 - Penghasilan yg terutang/dibayar di luar negeri= tarif pajak ln x penghasilan dari luar negeri -Besarnya PKP sebagai dasar penghitungan total PPh terutang tidak memasukkan penghasilan yang PPhnya bersifat final.

Contoh 3.1. PT Putra Jaya di Yogya memperoleh penghasilan neto 2009 sbb: -Penghasilan dari dalam negeri…………………Rp 500.000.000 -Penghasilan dari luar negeri ………………….. Rp 500.000.000 (tarif pajak yg berlaku adalah 20%), penghitungan kredit pajak ln yang diperbolehkan menurut pasal 24 adalah: a. Menghitung total PKP Penghasilan dari dalam negeri ………………….Rp 500.000.000 Penghasilan dari ln ……………………………….Rp 500.000.000 Jumlah penghasilan neto ………………………..Rp1.000.000.000 Jumlah penghasilan neto sama dengan PKP karena tidak terdapat kompensasi kerugian atau pengurangan yang lain.

b. Menghitung total PPh terutang adalah: Tarif PPh pasal 17 ayat 1 b x penghasilan kena pajak 28% x Rp 1.000.000.000………………………………………….rp 280.000.000 c. Menghitung PPh maksimum dikredikan sesuai dengan perbandingan penghasilan: penghasilan luar negeri _________________________ x total PPh terutang Total penghsilan dalam dan LN Rp 500.000.000 _______________ x Rp 280.000.000 = Rp 140.000.000 Rp 1.000.000.000 Kredit pajak LN yg diperbolehkan PPh ps 24 adalah Rp 100.000.000 atau sebesar PPh yg terutang/dibayar di ln. Jumlah ini diperoleh dengan membandingkan penghitungan total PPh terutang, PPh maksimum dikreditkan sesuai dengan perbandingan pengahasilan da PPh terutang atau dibayar di LN kemudian dipilih nilai terendah.

3.2. Perusahaan Perdana dimiliki Tn Akbar (K/1/2) memperoleh penghasilan neto 2009 sbb.; Penghasilan dari dalam negri…………………………..Rp 150.000.000 Penghasilan dari luar negeri……………………………Rp 250.000.000 (tarif pajak yang berlaku adalah 40%) Penghitungan kredit pajak luar negeri diperbolehkan dalam PPh ps 24 adalah: 1. Menghitung total PKP Penghasilan dari dalam negeri ……………..Rp 150.000.000 Pengahsilan dari luar negeri ………………..Rp 250.000.000 Jumlah penghasilan neto Rp 400.000.000 PTKP (K/1/2)…………………………………. Rp 19.800.000 Total PKP ……………………………………..Rp 380.200.000 2. Menghitung PPh yg terutang tarif ps 17 ayat 1 b x PKP 5% x Rp 50.000.000 …………………Rp 2.500.000 15%xRp200.000.000………………….Rp30.000.000 25%xRp130.200.000………………….Rp32.550.000 Jumlah…………………………………Rp65.050.000

3. Menghitung PPh maksimum dikreditkan sesuai dengan perbandingan penghasilan: penghasilan luar negeri ____________________________ x total PPh terutang Total penghasilan dalam dan luar negeri Rp 250.000.000 ____________________ x Rp 65.050.000 = Rp 40.656.250 Rp 400.000.000 4. Menghitung PPh yg dipotong/dibayar di LN adalah tarif pajak di LN x penghasilan LN = 40%xRp 250.000.000 = Rp 100.000.000 Kredit pajak LN yg diperbolehkan PPh ps 24 adalah Rp 40.656.250 atau sebesar PPh maksimum dikreditkan sesuai dengan perbandingan penghasilan. Jumlah PPh yg dibayar atau terutang di LN Rp 100.000.000 melebihi jumlah kredit pajak yg diperbolehkan Rp 40.656.250 akan tetapi kelebihan tsb: -Tidak dapat diperhitungkan dengan PPh yg trutang tahun berikutnya -Tidak boleh dibebankan sebagai biaya -Tidak boleh pengurang pengahsilan -Tidapat dapat dimintakan restitusi

PENGHITUNGAN PPh PS 24 JIKA TERJADI KERUGIAN USAHA DN • Bila terjadi kerugian usaha dn maka sejumlah kerugian tsb dapat digabungkan/ • dikompensasi dengan penghasilan di Indonesia • Contoh • PT Ananda Raya di Indonesia memperoleh penghasilan neto 2009 sbb.: • Di negara A memperoleh penghasilan laba sebesar Rp 300.000.000 dengan • Tarif pajak 30%. • -Di dalam negeri mengalami kerugian sebesar Rp 100.000.000 • Penghitungan kredit pajakluar negeri diperkenankan (PPh ps 24) adalah: • Menghitung total PKP • Penghasilan (laba) usaha dari negara A…………………..Rp 300.000.000 • Kerugian usaha dalam negeri ………………………………Rp 100.000.000 • Jumlah penghasilan neto…………………………………….Rp 200.000.000 • Jumlah penghasilan neto sama dengan PKP karena tidak terdapat • kompensasi kerugian atau pengurangan yang lain. • 2. Menghitung total PPh terutang: tarif PPh ps 17 ayat 1 bx PKP= • 28%xRp 200.000.000 ……………………………………Rp 56.000.000

3. Menghitung PPh maksimum dikreditkan sesuai dengan perbandingan penghasilan penghasilan luar negeri ______________________________ x total PPHh terutang Total penghasilan dalam dan luar negeri Rp 300.000.000 ______________ x Rp 56.000.000 =Rp 84.000.000 Rp 200.000.000 4. Menghitung PPh yg dipotong atau dibayar di luar negeri Tarif pajak di luar negeri x penghasilan luar negeri 30% x Rp 300.000.000 ………….Rp 90.000.000 Kredit pajak luar negeri diperbolehkan PPh ps 24 adalah Rp 56.000.000 atau sebesar Total PPh terutang. Jumlah ini diperbolehkan dengan membandingkan perhitungan Total PPh terutang, PPh maksimum dikreditkan sesuai dengan perbandingan Penghasilan, dan PPh terutang atau dibayar di luar negeri, kemudian dipilih nilai Terendah.

PENGHITUNGAN PPH PS 24 JIKA TERJADI KERUGIAN USAHA DI LUAR NEGERI • Bila terjadi kerugian di luar negeri maka tidak boleh digabungkan dengan penghasilan • Yg diterima/diperoleh di Indonesia. • Contoh • PT Amalia di Surabaya memperoleh penghasilan neto 2009 sbb: • -Di Negara A memperoleh penghasilan berupa laba sebesar Rp 200.000.000 • -Di Negara B mengalami kerugian usaha sebesar Rp300.000.000 (tarif pajak 25%) • -Di dalam negeri memperoleh laba usaha sebesar Rp 600.000.000 • Penghitungan kredit pajak luar negeri diperbolehkan dalam pasal 24 sbb: • Menghitung total PKP • Penghasilan dari negara A berupa laba usaha ……………Rp 200.000.000 • Penghasilan dari dalam negeri berupa laba usaha………. Rp600.000.000 • Jumlah penghasilan neto………………………………………Rp800.000.000 • Jumlah penghasilan neto sama dengan PKP karena tidak terdapat kompensasi • kerugian atau pengurangn yang lain • 2. Menghitung total PPh yang terutang • Tarif PPh ps 17 ayat 1b x PKP= 28%xRp800.000.000=Rp 224.000.000

3.Menghitung PPh maksimum dikreditkan di negara A sesuai dengan perbandingan penghasilan penghasilan negara A ______________________________ x total PPh terutang Total penghasilan dalam dan luar negeri Rp 200.000.000 _____________________ x Rp 224.000.000 = Rp 56.000.000 Rp 800.000.000 4. Menghitung PPh yang dipotong atau dibayar di negara A 40% xRp 200.000.000 = Rp 80.000.000 Kredit pajak luar negeri diperbolehkan pph ps 24 adalah Rp 56.000.000 atau Sebesar PPh maksimum sesuai dengan perbandingan penghasilan. Jumlah ini diperoleh dengan membandingka penghitungan total PPh terutang, PPh maksimum dikreditkan sesuai dengan perbandingan dan PPh terutang Atau dibayar di luar negeri, kemudian dipilih nilai terendah.

PERHITUNGAN PPH PS 24 JIKA PENGHASILAN LN BERASAL DARI • BEBERAPA NEGARA • Untuk penghasilan LN yg berasal dari beberapa negara maka besarnya batas maksimum • Kredit pajak LN dihitung untuk masing-masing negara (per country limitaton) • Contoh • PT Yogananta Jkt memperoleh penghasilan neto th 2009 sbb: • -Di negara P memperoleh penghasilan berupa laba usaha sebesar Rp 300.000.000 • Dengan tarif pajak berlaku sebesar 20%. • -Di negara Q memperoleh pnghasilan berupa laba usaha sebesar Rp 400.000.00 • dengan tarif pajak berlaku sebesar 25%. • -Di negara R memperoleh penghasilan berupa laba usaha sebesar Rp 100.000.000 • Dengan tarif pajak berlaku sebesar 35% • Di dalam negeri memperoleh penghasilan berupa laba usaha sebesar Rp 200.000.000 • Perhitungan kredit pajak LN diperbolehkan PPh ps 24 adalah: • 1.Menghitung total PKP • Penghasilan dari negara P berupa laba usaha Rp 300.000.000 • Penghasilan dari negara Q berupa laba usaha Rp 400.000.000 • Penghasilan dari negara R berupa laba usaha Rp 100.000.000 • Penghasilan dari dalam negeri berupa laba usaha Rp 200.000.000 • Jumlah penghasilan neto…………………………….Rp 1.000.000.000

2. Menghitung total PPh terutang: Tarif PPh ps 17 aayat 1 b x peghasilan kena pajak 28%xRp1.000.000.000=Rp280.000.000 3. Menghitung PPh maksimum dikreditkan sesuai dengan perbandingan penghsilan masing-masing negara a. PPh maksimum untuk negara P Penghasilan negara Rp300.000.000 ___________________ x Total PPh =______________xRp280.000.000 Total penghasilan dalam dan LN Rp1.000.000.000 = Rp 84.000.000 Rp 400.000.000 b. PPh maksimum untuk negara Q= ________________ xRp280.000.000 Rp1.000.000.000 = Rp 112.000.000 c. PPh maksimum untuk negara R= Rp100.000.000 ______________ xRp280.000.000=Rp28.000.000 Rp1.000.000.000

4.Menghitung PPh yang dipotong atau dibayar di LN masing-masing negara a. PPh terutang atau dibayar di negara P Tarif Pajak Negara P x penghasilan negara P=20%xRp 300.000.000=Rp60.000.000 b. PPh terutang atau dibayar di negara Q Tarif Pajak negara Q xpenghasilan negara Q=25%xRp400.000.000 =Rp 100.000.000 c. PPh terutang atau dibayar di negara R Tarif Pajak Negara R xpenghasilan negara R=35%xRp100.000.000=Rp35.000.000

Kreditpajak luar negeri diperbolehkan PPh ps 24 bagi Yogananta tahun 2009 Dihitung sbb. Total Kredit Pajak Luar Negeri…………………………………………… Rp188.000.0000 Total kredit pajak luar negeri diperbolehkan Rp 188.000.000 karena jumlah ini Masih lebih rendah dibandingkan total PPh terutang Rp 280.000.000

TATA CARA PERHITUNGAN KREDIT PAJAK LUAR NEGERI • KETENTUAN MENGENAI JUMLAH PAJAK LN YANG BOLEH DIKREDITKAN SBB: • JUMLAH KREDIT PAJAK YANG BESARNYA SAMA DGN JUMLAH PAJAK YANG • DIBAYAR/TERUTANG DI LN TETAPI TIDAK BOLEH MELEBIHI JUMLAH • TERTENTU (ORDINARY CREDIT METHOD). • 2. JUMLAH TERTENTU 1 DI ATAS DIHITUNG MENURUT PERBANDINGAN • ANTARA PENGHASILAN DARI LN TERHADAP PKP DIKALIKAN DENGAN • PAJAK YG TERUTANG ATAS PKP PALING TINGGI SAMA DENGAN YG • TERUTANG ATAS PKP DALAM HAL PKP LEBIH KECIL DARI PENGHASILAN • LUAR NEGERI. • 3. KEMUNGKINAN PENGHASILAN DARI LN TSB BERASAL DARI BEBERAPA • NEGARA MAKA PERHITUNGAN KREDIT PAJAK DILAKUKAN UNTUK • MASING-MASING NEGARA. • 4. PKP YANG DITERAPKAN SEBAGAI PERBANDINGAN NO 2 DI ATAS • TIDAK TERMASUK PENGHASILAN YANG DIKENAKAN PAJAK YANG BER- • SIFAT FINAL.

5. APABILA TERNYATA PPH YANG DIBAYAR /TERUTANG DI LN MELEBIHI JUMLAH KREDIT PAJAK • YANG DIPERKENANKAN, ATAS KELEBIHAN TSB TIDAKLAH DAPAT DIPERHITUNGKAN DENGAN • PPH YANG TERUTANG TAHUN BERIKUTNYA MAKA KELEBIHAN ITU TIDAK BOLEH DIBEBANKAN • SEBAGAI BIAYA ATAU PENGURANG PENGHASILAN DAN TIDAK DAPAT DIMINTAKAN RESTITUSI • /PENGEMBALIAN. • PRINSIN\P DASARNYA PPH DIKENAKAN ATAS PKP YANG DIHITUNG ATAS DASAR • SELURUH PENGHASILAN YANG DITERIMA WP BAIK PENGHASILAN YANG BERASAL • DARI DN /LN. DENGAN DEMIKIAN DIGABUNGKAN SELURUH PENGHASILAN YANG • DITERIMA DALAM TH PAJAK SESUAI DENGAN KEPMENKEU UNTUK PENGHASILAN • BERUPA DEVIDEN. UU PPH MENGATUR KEWENANGAN MENKEU UNTUK MENETAP- • KAN SAAT DIPEROLEHNYA DEVIDEN OLEH WP DN ATAS PENYERTAAN MODAL • USAHA DI LN SELAIN BADAN USAHA YANG MENJUAL SAHAMNYA DI BURSA EFEK • DENGAN KETENTUAN: • PENYERTAAN MODAL WP DN SEKURANG-KURANGNYA 50% DARI JUMLAH • SAHAM YANG DISETOR, ATAU • 2. SECARA BERSAMA-SAMA DENGAN WP DN LAINNYA MEMILIKI PENYERTAAN MODAL • SEBESAR 50% ATAU LEBIH DARI JUMLAH SAHAM YANG DISETOR. • CONTOH: • PT AMARTA YANG BERKEDUDUKAN DI JAKARTA MENERIMA PENGHASILAN NETO DALAM TH • PAJAK 2003 DARI SUMBER LN SBB.:

1. PENGHASILAN DARI HASIL USAHA DI SINGAPUR DLM TH PAJAK 2003 RP 800 JUTA • 2. DEVIDEN ATAS PEMILIKAN SAHAM PADA SINGAPUR LTD DI SINGAPUR SEBESAR • RP 200 JUTA YANG BERASAL DARI KEUNTUNGAN TH 2000 YANG DITETAPKAN • DALAM RAPAT PEMEGANG SAHAM 2000 DAN BARU DIBAYAR TH 2003. • 3. DEVIDEN ATAS PENYERTAAN SAHAM 70% PADA SUNG LIE COORPORATION DI • HONGKONG YANG SAHAMNYA DIPERDAGANGKAN DI BURSA EFEEK SEBESAR • RP 75 JUTA YANG BERASAL DARI KEUNTUNGAN SAHAM 2001 BERDASARKAN • KEPMENKEU DITETAPKAN DIPEROLEH 2003. • 4. BUNGA KWARTAL IV TH 2003 SEBESAR 100 JUTA DARI RIZA DI KUALA LUMPUR • YANG BARU AKAN DITERIMA JULI 2004. • BERDASARKAN DATA DI ATAS PENGHASILAN DARI SUMBER LN YANG DIGABUNGKAN • DENGAN PENGHASILAN DN DLM TH PAJAK 2003 ADALAH PENGHASILAN YANG BER- • SUMBER DARI: • PENGHASILAN USAHA DI SINGAPUR (BUTIR 1.0 • PENGHASILAN DARI DEVIDEN (BUTIR 2.) • PENGHASILAN DARI DEVIDEN (BUTIR 3). • PENGHASILAN YANG BERASAL DARI BUNGA (BUTIR 4) DIGABUNGKAN DENGAN • PENGHASILAN DN TH 2004.

PERHITUNGAN KRDIT PAJAK LN WP BADAN PT ABADI DI JAKARTA MEMPEROLEH PENGHASILAN NETO DLM TH 2002 SBB: Penghasiln dn………………………………………………………………rp 1.000.000.000 penghasilan ln (dengan tarif pajak 20%)………………………………….rp 1.000.000.000 perhitungan jumlah maksimum kredit pajak ln adalah: 1. penghasilan ln ……………………..rp 1.000.000.000 penghasilan dn……………………..rp 1.000.000.000 jumlah penghasilan neto………….. rp 2.000.000.000 2. apabila jumlah penghasilan neto sama dengan pkp maka sesuai dengan tarif ps 17 PPh terutang adalah: 10% x 50.000.000……………………………..rp 5.000.000 15% x 50.000.000…………………………….rp 7.500.000 30% x1.900.000.000……………………….rp 570.000.000 Jumlah……………………………………….rp 582.500.000 3. Batas maksimum kredit pajak ln adalah : rp1.000.000.000 ---------------------- X RP 582.500.000 2.000.000.000 = RP 291.250.000 OLEH KARENA BATAS MAKSIMUM KREDIT PAJAK LN SEBESAR 291.250.000 LEBIH BESAR DR JUMLAH PAJAK LN YANG TERUTANG DIBAYAR DI LN YAITU RP200.000.000 (20% X RP 1.000.000.000) MAKA JUMLAH KREDIT PAJAK LN YANG DIPERKENANKAN ADALAH RP.200.000.000

PERHITUNGAN KREDIT PAJAK LN WP OP • SEPERTI PADA CONTOH DI ATAS, APABILA PENGHASILAN DN DIPEROLEH • WP OP, UNTUK MENGHITUNG PKP HARUS DIKURANGI TERLEBIH DULU DGN • PTKP. OLEH KARENA ITU PERHITUNGAN PPH PS 24 MENJADI SBB.: • PENGHASILAN NETO……………………………………..RP 2.000.000.000 • PTKP………………………………………………….RP 8.640.000 • PKP…………………………………………………………..RP 1.991.360.000 • 2. PPH TERUTANG SESUAI TARIF PASAL 17 ADALAH : • 5% x 25.000.000………………………………..rp. 1.250.000 • 10% x 25.000.000……………………………….. rp 1.500.000 • 15% x 50.000.000……………………………….. rp 5.500.000 • 25%x100.000.000……………………………….. rp25.000.000 • 35%x1.791.360.000……………………………rp 626.976.000 • jumlah…………………………………………..rp 663.226.000 • 3. BATAS MAKSIMUM KREDIT PAJAK LN: • RP 1.000.000.000/1.991.360.000 x 663.226.000=663.225.998 • Pajak yang terutang atau dibayar di ln rp 200.000.000 ternyata masih lebih kecil dibanding • Batas maksimumnya (rp663.225.998) oleh karena itu jumlah kredit pajak ln pasal 24 • Yang diperkenankan adalah rp 200.000.000

KERUGIAN DI DALAM NEGERI • PT TUGU INDAH DI JAKARTA MEMPEROLEH PENGHASILAN NETO TH 2001 SBB • PENGHASILAN DARI USAHA DI LN………………………………RP1.000.000.000 • RUGI USAHA DI DN………………………………………………..RP 200.000.000 • PAJAK ATAS PENGHASILAN DI LN (MISALNYA 40%) RP 400.000.000 • PERHITUNGAN MAKSIMUM KREDIT PAJAK LN SERTA PAJAK TERUTANG ADALAH: • PENGHASILAN DARI USAHA DI LN………………………………… RP 1.000.000.000 • RUGI USAHA DI DN…………………………………………………… RP 200.000.000 • JUMLAH PENGHASILAN NETO……………………………………. RP 800.000.000 • APABILA JMLH PENGHASILAN NETO = PKP MAKA PPH TERUTANG: • 10% X 50.000.000………………………………………………RP 5.000.000 • 15%x 50.000.000………………………………………………RP 7.500.000 • 30%x 700,000.000………………………………………………rp 210.000.000 • jumlah……………………………………………………………..rp 222.500.000 • 3. Batas maksimumkredit pajak ln: • rp 1.000.000.000/rp 800.000.000 x 222.500.000 =278.125.000 • Oleh karena pajak yang dibayar di ln (rp400.000.000) dan batas maksimum kredit pajak ln • yang dapat dikreditkan rp 278.125.000 dan masih lebih besar dari jumlah pajak terutang • (Rp 222.500.000) maka pajak ln yang diperkenankan untuk kredit dalam perhitungan PPh • Yang terutang adalah rp 222.500.000

PENGHASILAN LN BERASAL DARI BEBERAPA NEGARA • Apabila penghasilan ln berasal dari beberapa negara, jumlah maksimum kredit pajak ln dihi- • tung untuk masing-masing negara dengan menerapkan cara perhitungan di atas. • Contoh: • PT Elok di Jakarta th 2001 memperoleh penghasilan neto sbb • Penghasilan dari dn………………………………………………rp 2.000.000.000 • Penghasilan dari Singapur (tarif 40%)…………………………rp 1.000.000.000 • Penghasilan dari Malaysia (tarif 30%)………………………… rp 2.000.000.000 • Jumlah penghasilan neto………………………………………. Rp 5.000.000.000 • Apabila penghasilan neto sama dengan PKP maka besarnya pph terutang: • 10% x 50.000.000……………………………………….rp 5.000.000 • 15% x 50.000.000……………………………………….rp 7.500.000 • 30%x 4.900.000.000………………………………….rp 1.470.000.000 • Batas maksimum kredit pajak ln untuk seetiap negara adalah: • Untuk Singapur • Rp1.000.000.000/Rp5.000.000 x rp 1.482.500.000 = 296.500.000 • Pajak yanag terutang di ln sebesar rp 400.000.000 lebih besar dari batas maksimum • kredit pajak yang dapat dikreditkan maka jumlah kredit yang diperkenankan hanya • rp 296.500.000

2. Untuk Malaysia Rp 2.000.000.000/5.000.000.000 x Rp 1.482.500.000 = Rp 593.000.000 Pajak yang terutang di ln sebesar rp 600.000.000 lebih besar dari batas maksimum kredit pajak yang dapat dikreditkan maka jumlah kredit pajak yang diperkenankan rp 593. juta KERUGIAN DI LUAR NEGERI Dalam menghitung pkp, kerugian yanag diderita di ln tidak boleh digabungkan/dikompensasikan dengan penghasilan yang diterima/diperoleh dari Indonesia. Contoh PT Batavia di Jakarta memperoleh penghasilan neto dlm th 2002 sbb 1. Di Singapur memperoleh penghasilan (laba) rp 1.000.000.000 dengan tarif 40% (rp400 jt) 2. Di Malaysia memperoleh penghasilan (laba) rp 3.000.000.000 dgn starif 25% (rp750 juta) 3. Di Pilipina menderita kerugian rp 2.500.000.000 4. Penghasilan usaha dn rp 4.000.000.000 PERHITUNGAN 1. Penghasilan ln: -Laba di singapur …………………….rp 1.000.000.000 -laba di Malaysia……………………..rp 3.000.000.000 -Rugi di Pilipina……………………….rp -- Jumlah penghasilan ln rp4.000.000.000

Jumlah penghasilan ln…………………………………………rp 4.000.000.000 Jumlah penghasilan dn…………………………………rp 4.000.000.000 PPh terutang: 10% x rp 50.000.000…………………….. Rp 5.000.000 15% x rp 50.000.000……………………. Rp 7.500.000 30% x rp 7.900.000……………………………Rp2.370.000.000 Jumlah PPh terutang………………………….Rp2.382.500.000 Batas maksimum kredit pajak ln untuk masing-masing negara adalah: - untuk Singapur = rp1.000.000.000/rp8.000.000.000 x rp2.382.500.000=rp 297.812.500 Pajak yang terutang di Singapur Rp 400.000.000 namun maksimum pajak yang dapat dikre- ditkan hanya sebesar rp 297.812.500 - Untuk Malaysia =rp3.000.000.000/rp8.000.000.000xrp.2.383.500.000=rp893.437.500 Pajak yang terutang di Malaysia sebesar Rp 750.000.000 ternyata masih lebih kecil dibanding batas maksimum (rp893.437.500). Oleh karena itu jumlah kredit pajak ln yang diperkenankan adalah Rp 750.000.000 Jumlah kredit pajak ln yang diperkenankan sebesar : Rp297.812.500 + Rp 750.000.000 = Rp 1.047.812.500 Dalam contoh perrhitungan di atas nampak dengan jelas bahwa kerugian yang diderita di ln Pilipina sebesar rp 2.500.000.000 tidak boleh digabungkan/dikompensasikan dengan pengha- silan yang diterima/diperoleh dari Indonesia. Jumlah

PENGHASILAN WP DIKENAKAN PAJAK BERSIFAT FINA • Berdasarkan ps 4 UU PPh mengatur obyek yang pengenaan pajaknya tersendiri • (diatur PP). Demikian halnya penghasilan yang pengenaan pajaknya sebagaimana • Diatur penggabungan penghasilan wanita telah kawin dan penghasilan anak yang • Belum dewasa. Penghasilan yang telah disebutkan diatas bukanlah faktor penam- • Bah atau tidak digabungkan saat menghitung PKP • Contoh • PT Jakarta memperoleh penghasilan 2002 terdiri dari: • Penghasilan dari cina rp 2.000.000.000 dengan tarif 30% • Penghasilan dari dn rp 3.500.000.000 • dalam penghasilan dn ini termasuk penghasilan sebagaimana dimaksud dlm ps • 4 ayat 2 UU PP sebesar Rp 500.000.000 • Perhitungan kredit pajak ln • Penghasilan ln • Penghasilan dari Cina……………………………………………Rp 2.000.000.000 • 2. Penghasilan dari dn rp.3.500.000.000 • Koreksi pasal 4 ayat 2 rp 500.000.000 • ………………………………………………………………………….rp 3.000.000.000 • 3. Total penghasilan neto……………………………………………..rp 5.000.000.000

4. PPh terutang : 10% x rp 50.000.000…………………………….rp 5.000.000 15%x rp 50.000.000…………………………….rp 7.500.000 30%x rp4.900.000.000…………………………..rp 1.470.0000.000 5. Batas maksimum kredit pajak ln adalah: Rp2.000.000.000 x rp 5.000.000.000 x rp 1.482.500.000 = rp593.000.000 Pajak yang terutang di Cina sebesar 30% Rp 2.000.000 =rp600.000.000 Namun maksimum kredit pajak yang dapat dikreditkan sebesar rp593.000.000 Sehingga jumlah kredit pajak ln yang diperkenankan hanya rp 593.000.000

PERUBAHAN BESARNYA PENGHASILAN LN Bila terjadi perubahan besarnya penghasilan yang berasal dari ln, wp harus melakukan pembetulan spt tahunan untuk th pajak ybs dengan melampirkan dokumen yang berhubungan dengan perubahan tsb. Apabila karena pembetulan tsb terjadi karena koreksi fiskal di ln yang menyebab- kan adanya tambahan penghasilan yg mengakibatkan pajak atas penghasilan yang terutang di ln lebih besar dari pada yang dilaporkan dalam SPT tahunan sehingga pajak di ln kurang bayar maka terdapat kemungkinan PPh di Indonesia juga kurang dibayar. Sepanjang koreksi fiskal di ln tsb dilaporkan sendiri oleh wp melalui SPT Tahunan maka atas kekurngan tsb tidak dikenakan bunga sebagaimana ps 8 ayat 2 UU no. 16 tahun 2000 ttg Ketentuan Umum Perpajakan. Contoh : 1. Penghasilan di ln ( SPT)……………………………Rp 1.000.000.000 2. Penghasilan dn ……………………………………. Rp2.000.000.000 3. Penghasilan di ln setelah dikoreksi di ln…………. Rp2.000.000.000 4. Pajak atas penghasilan yang terutang di ln misalnya 40% 5. PPh ps 25 yang dibayar……………………………. Rp 500.000.000 6. PPh terutang sebelum dan sesudah koreksi fiskal di ln sbb:

SPT PEMBETULAN SPT • Penghasilan ln Rp 1.000.000.000 1. Penghasilan ln Rp2.000.000.000 • 2. Penghasilan dn 2.000.000.000 2. Penghasilan dn 2.000.000.000 • 3. PKP 3.000.000.000 3. PKP 4.000.000.000 • 4.PPh terutang ps 17 882.500.000 4. PPh terutang ps 17 1.182.500.000 • 5. Kredit pajak ln 5. Kredit pajak ln: • 1.000.000.000 2.000.000.000 • --------------------- x 882.500.000 294.166.666 --------------------x1.182.500.000 591.250.000 • 3.000.000.000 4.000.000.000 • 6. Harus dibayar diIndonesia 558.333.334 6. Harus dibayar di Indonesia 591.250.000 • 7. PPh ps 25 500.000.000 7. PPh ps 25 500.000.000 • 8. PPh ps 29 88.333.334 8. PPh ps 29 88.333.334 • 9. Masih harus dibayar 2.916.666 • Terhadap PPh yanag masih harus dibayar sebesar rp 2.916.666 tidak dikenakan bunga.

Apabila koreksi fiskal di ln menyebabkan penghasilan dan pajak atas penghasilan yang • Terutang di ln lebioh kecil dari yang dilaporkan dalam SPT Tahunan sehingga pajak di ln • Lebih bayar maka hal ini akan mengakibatkan PPh yang terutang di Indonesia juga menjadi • Lebih kecil sehingga PPh menjadi lebih bayar. • Atas kelebihan bayar pajak tsb dapat direstitusi kepada wp setelah diperhitungkan dengan • Utang pajak lainnya. • Contoh: • Penghasilan di ln (SPT)…………………………….Rp 1.000.000.000 • Penghasilan di dn……………………………………Rp 2.000.000.000 • Penghasilan di ln setelah koreksi fiskal di ln Rp 500.000.000 • Pajak atas penghasilan terutang di ln mis 40% Rp • PPh ps 25 yang dibayar rp 500.000.000

6. PPh terutang sebelum dan sesudah koreksi fiskal di ln sbb. • SPT PEMBETULAN SPT • Penghasilan ln rp1.000.000.000 1. Penghasilan ln rp 500.000.000 • Penghasilan dn rp2.000.000.000 2. Penghasilan dn rp 2.000.000.000 • PKP rp3.000.000.000 3. PKP rp 2.500.000.000 • PPh terutang rp 882.500.000 4. PPh terutang rp 732.500.000 • Kredit Pajak LN 5. Kredit pajak LN • 1.000.000.000 500.000.000 • ------------------x rp 882.500.000 ----------------- x rp 732.500.000 = rp 146.

PPh terutang sebelum dan sesudah fiskal di ln sbb: • SPT PEMBETULAN SPT • Penghasilan ln rp 1.000.000.000 1. Penghasilan ln rp 500.000.000 • Penghasilan dn 2.000.000.000 2. Penghasilan dn 2.000.000.000 • PKP 3.000.000.000 3. PKP 2.500.000.000 • PPh terutang ps 17 882.500.000 4. PPh terutang ps 17 732.500.000 • Kredit pajak ln 5. Kredit pajak LN • rp 1.000.000.000 rp 500.000.000 • ------------------------ x 882.500.00= 294.166.666 -----------------------x732.500.000 = 146.500.000 • rp3.000.000.000 rp2.500.000.000 • 6. Harus dibayar diIndonesia 588.333.334 6. Harus dibayar di Indonesia 586.000.000 • 7. PPh ps 25 500.000.000 7. PPh ps 25 500.000.000 • 8. PPh ps 29 88.333.334 8. Kurang bayar 86.000.000 • 9. PPh ps 29 telah dibayar 88.333.334 • 10.Lebih bayar 2.333.334 • Kelebihan bayar sebesar Rp 2.333.333 dapat diminta kembali setelah diperhitungkan dengan • Utang pajak yang lain