Download

1 / 25

250 likes | 420 Views

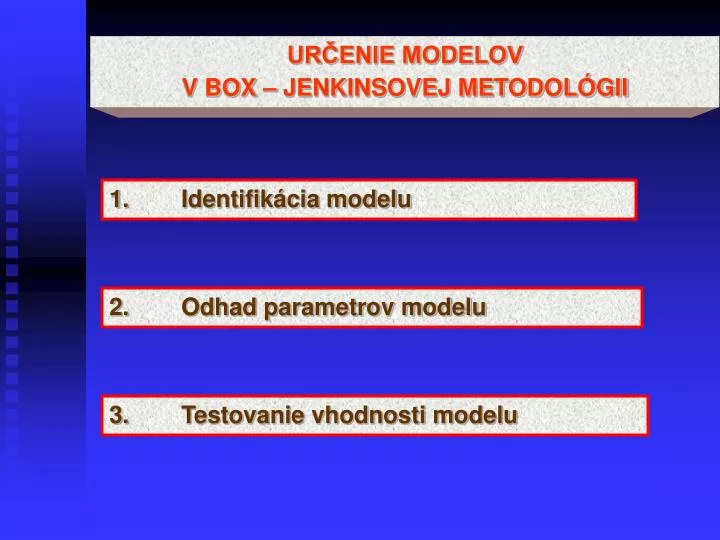

URČENIE MODELOV V BOX – JENKINSOVEJ METODOLÓGII. 1. Identifikácia modelu. 2. Odhad parametrov modelu. 3. Testovanie vhodnosti modelu. 1. Identifikácia modelu. Prípravné operácie:. 1. Vykreslenie časového radu.

E N D

URČENIE MODELOV V BOX – JENKINSOVEJ METODOLÓGII 1. Identifikácia modelu 2. Odhad parametrov modelu 3. Testovanie vhodnosti modelu

1. Identifikácia modelu Prípravné operácie: 1. Vykreslenie časového radu 2. V prípade, že stredná hodnota stacionárneho procesu nie je nulová, je nutné ho centrovať (odčítať nenulovú strednú hodnotu od každej hodnoty časového radu)

a. Pomocou odhadnutej autokorelačnej a parciálnej autokorelačnej funkcie Ak výberová autokorelačná funkcia neklesá dostatočne rýchlo k 0, signalizuje to, že časový rad nie je stacionárny - musíme ho transformovať napr. diferencovaním: xt = xt – xt - 1 2xt = xt - xt - 1 = xt – 2 xt - 1 + xt - 2 Platí, že pri postupnom diferencovaní hodnoty odhadnutých rozptylov klesajú, pokiaľ nie je dosiahnutá stacionarita a potom opäť začínajú rásť. Na základe priebehu odhadnutej autokorelačnej funkcie rk a parciálnej autokorelačnej funkcie rkk určíme typ a rád vhodného modelu. Obvykle stačí použiť prvých 20 hodnôt. Závery z odhadnutých hodnôt môžu byť výrazne skreslené, preto sa doporučuje prijať a preskúmať niekoľko alternatív.

Predpokladajme, že vhodný model je ARMA(k, l), k K, l L. Označme odhad rozptylu chybovej zložky. b) Informačné kritériá Určia sa horné hranice K a L pre správny rád modelu ARMA(p, q), t. j. p K, q L. Čísla K a L by mali byť malé v porovnaní s dĺžkou n časového radu. (Často sa volí K = L = 2, maximálne K = L = 10).

Definujme funkciu: Ak,l = (1 + wn(k, l) ) ; k = 0, 1, ..., K, l = 0, 1, ..., L kde wn(k, l) je tzv. penalizačná funkcia, ktorá penalizuje voľbu príliš veľkého rádu modelu. Musí mať dve vlastnosti: a) Pri pevnej dĺžke časového radu n musí byť rastúca funkcia argumentov k a l b) Pri pevných hodnotách k a l musí pre rastúce n konvergovať k 0

Kritérium AIC (Akaike’sInformation Criterion)| Kritérium BIC (Bayesian Information Criterion)| Najčastejšie používané informačné kritériá: V systéme Mathematica:AIC[rad, n] V systéme Mathematica: BIC[rad, n] Odhad BIC je (na rozdiel od AIC) silne konzistentný, t. j., asymptoticky pre veľké n vždy určí správnu hodnotu rádu modelu. Dokonca pravdepodobnosť výskytu konkrétnej realizácie časového radu, pri ktorom by BIC neurčil správny rád, je takmer nulová.

2. Odhad parametrov modelu Požiadavka – stacionárny časový rad s nulovou strednou hodnotou. V opačnom prípade môžeme získať nekorektné modely, resp. výpočet môže byť numericky nestabilný. Každá metóda má svoje výhody, ale aj nevýhody a ohraničenia. Okrem ohraničení z teoretických vlastností odhadov sa pri výbere vhodnej metódy v praxi berie do úvahy aj rýchlosť výpočtu a dĺžka časového radu.

a) Yule – Walkerova metóda Používa sa na odhad parametrov modelu AR(p) pre dané p. Systém (p + 1) rovníc o (p + 1) neznámych: (k) - 1 (k-1) - 2 (k-2) - … - p (k-p) = 0, k = 1, 2, …, p (0) - 1 (1) - 2 (2) - … - p (p) = 2 k = 0 V systéme Mathematica: YuleWalkerEstimate[data, p] ARModel[{0.136139, -0.00615583}, 34.4149]

b) Lewinson – Durbinov algoritmus V systéme Mathematica:LevinsonDurbinEstimate[data, kmax] Je založený na iteračnom riešení Yule – Walkerových rovníc. Počíta vhodné modely AR(1), AR(2), ..., AR(kmax), kde kmax volíme, pričom skutočný rád p kmax. Výhodou Lewinson – Durbinovho algoritmu je, že okrem priameho riešenia Yule – Walkerových rovníc (bez použitia inverznej matice) pre p = 1, 2, ..., kmax získame aj odhady parciálnej autokorelačnej funkcie r1,1, r2, 2, ... . To nám umožní vybrať vhodný rád pre AR model priamo v procese odhadu parametrov. {ARModel[{0.1353}, 34.416], ARModel[{0.1361, -0.0062}, 34.415], ARModel[{0.1358, 0.0017, -0.0579}, 34.299], ARModel[{0.1319, 0.0018, -0.0488, -0.0672}, 34.145], ARModel[{0.1326, 0.0024, -0.0488, -0.0685, 0.0104}, 34.141]} {0.1353, -0.0062, -0.0579, -0.0672, 0.0104}

Rád AR modelu sa dá odhadnúť aj pomocou disperzií pre chybovú zložku jednotlivých modelov. • V systéme Mathematica použijeme postupnosť príkazov: • armodels = LevinsonDurbinEstimate[data, počet] • dis = Map[#[[ - 1]]&, armodels] • ListPlot[dis, Joined → True, PlotRange→All] {34.416, 34.415, 34.299, 34.145, 34.141, 34.081, 34.065, 34.039} Zavhodný rád sa berie tá hodnota p, kde sa disperzia približne stabilizovala – v našom prípade to je p = 4.

(1) Odhady koeficientov získame klasickou metódou najmenších štvor-cov. Tieto odhady dosadíme do (1), čím získame odhady reziduí (2) c) Long AR - Method Používa sa na odhad koeficientov modelu ARMA(p, q), ale aj AR(p) (pre q = 0), resp. MA(q) (pre p = 0). Využíva fakt, že invertibilný model ARMA(p, q) môžeme aproximovať modelom AR(k) pre dostatočne veľké k. Uvažujme časový rad {x1, ..., xn}. Najprv odhadneme model AR(k) pre dostatočne veľké k:

Tieto reziduá dosadíme do modelu ARMA(p, q): Znova použijeme klasickú metódu najmenších štvorcov, pomocou ktorej odhadneme koeficienty modelu ARMA(p, q). Disperzia chybovej zložky: V systéme Mathematica:LongAREstimate[data, k, p, q]

5. Odhad disperzie reziduí: d) Hannan – Rissanenova procedúra V systéme Mathematica: HannanRissanenEstimate[data, kmax, pmax, qmax, h] Pozostáva z nasledujúcich krokov: 1. Použije sa Lewinson – Durbinov algoritmus na odhad parametrov modelov AR(1), AR(2), ..., AR(kmax) 2. Vypočíta sa AIC pre všetky modely AR(1), ..., AR(kmax) a vyberie sa model AR(k) s minimálnym AIC. 3. Pre vybraný model AR(k) sa vypočíta časový rad reziduí zt 4. Odhadnú sa koeficienty modelov ARMA(p,q) pre p min(pmax, k) a q qmax (použitím metódy najmenších štvorcov) 6. Vyberie sa h modelov s najmenšími BIC.

Funkcia vierohodnosti:hustota rozdelenia pravdepodobnosti určitého typu, kde sa zapremennépovažujú jednotlivéparametrea zadané (známe)hodnotynáhodného vektora.. Na odhad parametrov stacionárneho ARMA procesu sa používa logaritmus funkcie vierohodnosti, ktorý nadobúda maximum v tých istých hodnotách parametrov. e) Metóda maximálnej vierohodnosti Predpoklad: biely šum Zt stacionárneho ARMA procesu s nulovou strednou hodnotou má normálne rozdelenie s nulovou strednou hodnotou a disperziou 2 (t. j. Zt N(0, 2 ) ). Potom môžeme na odhad jeho parametrov použiť maximalizáciu Gaussovej funkcie vierohodnosti. Parametre, ktoré takto získame, nazývame maximálne vierohodné odhady.

kde za dosadzujeme rozdiel nameraných a teoretických hodnôt časového radu v čase t. Hustota pravdepodobnosti rozdelenia N(0, 2 ): Metóda maximálnej vierohodnosti dáva najlepšie odhady parametrov (nevychýlené s najmenším rozptylom). V systéme Mathematica používame príkaz: MLEstimate[dáta, model, počiatočné odhady] Parameter, ktorý chceme odhadnúť, zadávame jednak v symbolickom tvare ako argument modelu, ale aj dve číselné počiatočné hodnoty: Počiatočné odhady: {parameter, {prvý odhad, druhý odhad}} MLEstimate[dáta,ARMAModel[{1},{1},1], {1,0.1,0.12},{1,-0.21,-0.2}]

V systéme Mathematica:ConditionalMLEstimate[dáta, model] Model – počiatočný odhad, vypočítaný inou, menej presnou metódou f) Podmienená metóda maximálnej vierohodnosti Pre časové rady s veľkou dĺžkou n sa často používa aproximácia metódy maximálnej vierohodnosti – podmienená metóda maximálnej vierohodnosti. Aproximácia spočíva v tom, že sa pre odhad parametrov modelu ARMA(p, q) fixuje q počiatočných hodnôt chybovej zložky Zp, Zp - 1, ..., Zp – q + 1 a prvých p hodnôt náhodnej premennej Xt. Metódu maximálnej vierohodnosti teda robíme za podmienok: Zp = Zp – 1 = ... = Zp – q + 1 = 0 X1 = x1, X2 = x2, ..., Xp = xp.

Nech = (1, ..., p, 1, ..., q)T sú skutočné parametre stacionárneho a invertovateľného procesu ARMA(p, q) a je odhad vektora , získaný metódou maximálnej vierohodnosti alebo podmienenou metódou maximálnej vierohodnosti. Pre n kde V() je asymptotická kovariančná matica odhadov parametrov typu (p + q) x (p + q). Asymptotické vlastnosti maximálne vierohodných odhadov V praxi nie sú skutočné hodnoty parametrov známe. Preto sa často používa aproximácia asymptotickej kovariančnej matice pomocou informačnej matice. Informačná matica je stredná hodnota matice 2. parciálnych derivácií logaritmu vierohodnostnej funkcie podľa jej parametrov. Inverzná matica k informačnej matici je kovariančná matica odhadov parametrov. Aproximácia spočíva v tom, že namiesto stredných hodnôt sa používajú výberové kvantily.

Štandardné chyby odhadov parametrov sú druhé odmocniny diagonálnych prvkov kovariančnej matice vydelené V systéme Mathematica: Informačná matica:M = InformationMatrix[dáta, model] Kovariančná matica: Inverse [M] mod = LevinsonDurbinEstimate[rez,10]; ar2 = ConditionalMLEstimate[rez, mod[[2]]]; (M=InformationMatrix[data,ar2]) //MatrixForm (km=Inverse[ M ])//MatrixForm Ss=Sqrt[Table[km[[i,i]],{i,2}]/n]; ColumnForm[Transpose[{ar2[[1]], Ss}]] {0.136, 0.035} {-0.006, 0.034}

3. Diagnostická kontrola modelu Kvalitne postavený ARMA(p, q) model vedie ku vzťahu: t.j. „odfiltrovanie“ systematičnosti analyzovaného procesu vedie k procesu bieleho šumu. Preto základná empirická diagnostická kontrola spočíva v posudzovaní reziduí: Testuje sa: A. autokorelácia reziduí B. normalita reziduí C. podmienená heteroskedasticita reziduí Najprv vypočítame v systéme Mathematica reziduá príkazom Residual[data, model] a vykreslíme ich.

A. Testovanie autokorelácie reziduí a) Testovanie nulovosti autokorelačnej funkcie H0: (k) = 0 k > 0 H1: (k) 0 k > 0 Vypočítané hodnoty výberovej autokorelačnej funkcie |rk|, k = 1, ... porovnávame s hodnotou Ak je |rk| < 2(rk) k > 0, potom nemôžeme zamietnuť hypotézu H0 časový rad reziduí je realizácia navzájom nekorelovaných rovnako rozdelených náhodných premenných.

b) Portmanteauov test H0: (k) = 0 k =1, ..., h H1: (k) 0 k: 0 < k h V tomto teste neskúmame hodnotu výberovej autokorelačnej funkcie reziduí stacionárneho procesu ARMA(p, q) zvlášť pre každé posunutie k, k = 1, ..., h, ale budeme skúmať prvých h hodnôt spolu. Testujeme teda hypotézu H0, že prvých h hodnôt výberovej autokorelačnej funkcie je rovných0 (pre h n/4). Testovacia štatistika Qh má 2(h – p – q). Ak Qh> 21- (h – p – q), model ARMA(p, q) nepovažujemeza vhodný (na hladine významnosti ). V systéme Mathematica: PortmanteauaStatistic[reziduá, h]

Definujme funkciu pre výpočet j-teho normovaného momentu štandardizovaných reziduí : B. Jarqueho – Berov test normality reziduí Normalita reziduí je dôležitý predpoklad pre interpretáciu odhadu parametrov modelu, ale najmä pre testovanie autokorelácie reziduí a výpočet štandardných chýb odhadov parametrov. Jarque-Berov test je založený na súčasnom testovaní šikmosti a špicatosti. Vychádza sa zo skutočnosti, že tretí normovaný moment (šikmosť) normálneho rozdelenia je 0 a štvrtý normovaný moment (špicatosť) normálneho rozdelenia je 3.

Testovacie kritérium pre testovanie šikmosti rozdelenia: Testovacie kritérium pre testovanie špicatosti rozdelenia: Testovacia štatistiky Jargque – Beryho testu ma tvar: Za predpokladu platnosti nulovej hypotézy, ktorá znamená normalitu reziduí, majú štatistiky SK a SP asymptoticky normované normálne rozdelenie N(0, 1) a štatistika TS má rozdelenie 2 (2). Zamietnutie nulovej hypotézy často býva aj v prípade, ak reziduá nemajú konštantný rozptyl (nie sú homoskedastické).

2. Vypočítame odhady reziduí a ich štvorce . Urobíme autoregresný modelpre štvorce reziduí: • . C. Testovanie podmienenej heteroskedasticity (lineárnehotypu) • H0: časový rad reziduí Zt je rad s podmienenou homoskedasticitou. Test je založený na Lagrangeových multiplikátoroch. Metodológia zahrňuje nasledujúce dva kroky: • 1. Nájdeme vhodný model AR(m): • Yt = a0 + a1 Yt-1 + … + am Yt-m + Zt. Za predpokladu platnosti nulovej hypotézy má testovacia štatistika n.R2 (kde R2 je index determinácie) asymptoticky2 – rozdelenie s q-stupňami voľnosti. Ak je teda vypočítaná hodnota n.R2 väčšia ako kritická hodnota 2(q), nulovú hypotézu H0: 1 = … = q = 0 zamietame chybová zložka je autoregresný proces s podmienenou heteroskedasticitou.

Osnova programu na piate a šieste cvičenie • Výber vhodného lineárneho modelu z triedy ARMA pre reziduá: • načítanie dát; určenie skúšobnej vzorky; • identifikácia modelu pomocou ACF a PACF; • identifikácia modelu pomocou rozptylov AR(p), p pmax; • odhad parametrov 5 modelov s najmenším BIC pomocou Hannan- Rissanenovej procedúry; • pre najlepší model: ►spresnenie odhadov metódou maximálnej vierohodnosti; ►výpočet štandardných chýb odhadov; ►určenie reziduí, odhad ich strednej hodnoty, rozptylu, smerodajnej odchýlky ►vykreslenie reziduí ► diagnostickými testami otestovaťautokoreláciu, normalitu a podmienenú heteroskedasticitu reziduí • celý postup opakovať pre druhý až piaty najlepší model.