Download

1 / 27

300 likes | 855 Views

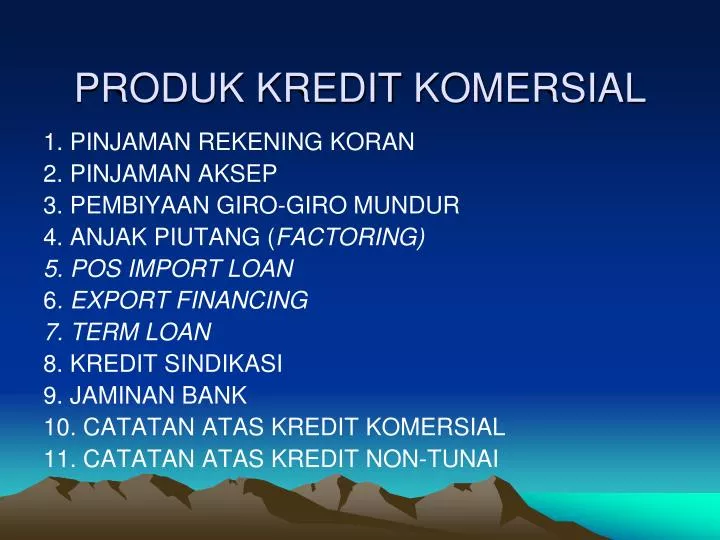

PRODUK KREDIT KOMERSIAL. 1. PINJAMAN REKENING KORAN 2. PINJAMAN AKSEP 3. PEMBIYAAN GIRO-GIRO MUNDUR 4. ANJAK PIUTANG ( FACTORING) 5. POS IMPORT LOAN 6 . EXPORT FINANCING 7. TERM LOAN 8. KREDIT SINDIKASI 9. JAMINAN BANK 10. CATATAN ATAS KREDIT KOMERSIAL 11. CATATAN ATAS KREDIT NON-TUNAI.

E N D

PRODUK KREDIT KOMERSIAL 1. PINJAMAN REKENING KORAN 2. PINJAMAN AKSEP 3. PEMBIYAAN GIRO-GIRO MUNDUR 4. ANJAK PIUTANG (FACTORING) 5. POS IMPORT LOAN 6. EXPORT FINANCING 7. TERM LOAN 8. KREDIT SINDIKASI 9. JAMINAN BANK 10. CATATAN ATAS KREDIT KOMERSIAL 11. CATATAN ATAS KREDIT NON-TUNAI

1. PINJAMAN REKENING KORAN Pinjaman Rekening Koran (PRK) adalah Pinjaman Revolving jangka pendek (satu tahun) yang penarikanya dapat dilakukan setiap saat tampa pemberitahuaan terlebih dahulu kepada Bank dengan mepergunakan cek,bilyet Giro atau alat perintah pembayaran lainya.

Pinjaman Aksep (Demand Loan) adalah pinjaman revolving Jangka pendek (satu tahun) yang penarikannya dilakukan dengan pemberitahuan terlebih dahulu kepada pihak bank. Pelunasan harus dilakukan pada tanggal tertentu seperti yang dicantumkan dalam surat Aksep 2. PINJAMAN AKSEP

Kedua produk tersebut memiliki perbedaan yaitu : • Pada PRK, Plafon langsung dibuka di rekening debitur sehingga setiap saat dapat ditarik tampa pemberitahuan kepada pihak Bank. Sedangkan pada PA, plafon tidak dibuka direkening debitur, dimana Bank membuka suatu kartu besar debitur yang bersangkutan untuk mengadakan administrasi pencairan atau pelunasan • Pada PRK, dimungkinkan terjadinya cerukan sedangkan pada PA, hal tersebut tidak mungkin terjadi • Ditinjau dari suatu sudut pengaturan likuidasi bank, PA merupakan pinjaman yang memungkinkan Bank mengatur kebutuhan dana dengan lebih baik dibandingkan dengan PRK yang dapat ditariksetiap saat oleh debitur tanpa pemberitahuan, dengan demikian bank harus menyediakan dana setiap saat sebesar plafon pinjaman

3. PEMBIYAAN GIRO-GIRO MUNDUR Fasilitas Pembiayaan Giro Mundur adalah pinjaman jangka pendek (Max 1 tahun) yang dipergunakan untuk membiayai giro-giro dari pihak ketiga, dimana pembiayaan tersebut hanya dapat diberikan sampai sekian persen dari nominal giro-umumnya 70%-80% dan tidak 100 % dari nilai nominalnya

4. ANJAK PIUTANG (FACTORING) • Menurut kepres No.61/1988, anjak Piutang adalah pembiayaan dalam bentuk pembelian dan pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negri. • Dalam proses factoring ini terdapat 3 pihak yang terlibat antara lain ; factor (perusahaan factoring) yaitu perusahaan yang mengbil alih piutang atau pembeli dan pengurus piutang, Client yaitu pihak yang menjual piutang, Debtor (debitur piutang) atau costomer (pelanggang), dalam hubungan dengan pengalihan piutang disebut cesuss, dimana debtor ini merupakan pihak yang memiliki hutang kepada client dan merupakan objek transaksi factoring.

Jenis- jenis Anjak piutang • Old-line / standar atau full service factoring, yaitu client menyerahkan faktur dan memberitahukan kepada customer agar menlunasi piutangnya kepada perushaan factoring • Recourse Factoring, jenis ini sama dengan full service factoring, tetapi client tetap bertanggun jawab atas piutang yang tidak dibayar oleh debtor(customer) • Maturity Faktoring, ini dilakukan dengan tujuan membantu administrasi piutang dagang client. • Non-notification atau Confidential factoring. ,yaitu penagihan atas piutang tetap dilakukan oleh client seperti biasanya, tetapi hasilnya diteruskan kepada factor. • Export factoring ,Dimana ajak piutang tidak hanya berlaku untuk perdagangan dalam negeri tetapi juga dapat untuk perdagangan internasional.

Keuntungan(Manfaat) AjakPiutan (Factoring) • Membiayai pertumbuhan • Perencanaan aliran kas yang lebih baik • Memperpanjang persyaratan kredit penjualan • Keamanan Kredit Client ke debitor • Meningkatkan efisiensi • Memperbaiki neraca Client

5.POS IMPORT LOAN • Yaitu pinjaman jangka pendek yang dipergunakan untuk membiayai pemasukan barang dari luar negeri yang menggunakan L/C • Bertujuan untuk membiayai modal kerja.

6. EXPORT FINANCING • Adalah kredit untuk mambiayai kegiatan yang dilakukan dalam rangka ekspor • Dari sudut waktu pembiayaan, kredit ini dapat dibagi menjadi dua jenis, yaitu ; Pre-export financing,adalah kredit yang diberikan sebelum eksport dilakukan dan post-export financing,dengan memanfaatkan fasilitas ini eksporting dapat mencairkan draf yang belum jatuh tempo sehingga ia tidak perlu menunggu tanggal jatuh tempo draf untuk dapat menikmati dana tunai.

7. TERM LOAN • Term Loan adalah pinjaman non-revolving yang dipergunakan untuk membiayai investasi aktiva tetap, misalnya pembangunan pabrik, pembelian mesin dan lain lain

8. KREDIT SINDIKASI • Yaitu Sistem pembiayaan secara bersama-sama oleh beberapa bank atau LKBB(lebaga keungan bukan Bank) • Berdasarkan tugasnya peserta yang tergabung dalam kredit sindikasi ini dapat dibagi menjadi ; Manajement Group,dimana bank atau lembaga keungan baik sendiri maupun bersama bank lain bertugas sebagai pengelola kegaitan sindikasi, Lead Bank, diamana bank yang menyediakan dana dalam porsi terbesar dalam sindikasi tersebut dibanding bank lain, Co-Manager yaitu bank menyediakan dana porsi yang lebih besar dibndingkan dangan anggota sindikasi, sehingga bank ini meminta dibedakan dari anggota lainya,.Ageng Bank yaitu yang menyediakan agnggota sindikasi yang ditunjuk sebagai pelaksana teknis operational dan manajemen, Member Bank, yaitu lembaga keuangan yang menjadi anggota sindikasi yang semata-mata bertugas semata-mata untuk menyediakan dana saja

9.JAMINAN BANK Jaminan bank adalah pernyataan tertulis yang dikeluarkan oleh bank atas permintaan nasabahnya untuk menanggung resiko tertentu yang timbul bila pihak terjamin tidak dapat menjalankan kewajibannya dengan baik kepada pihak yang menerima jaminan

10. CATATAN ATAS KREDIT KOMERSIAL Dari seluruh pinjaman komersial, pinjaman Rekening koran adalah pinjaman yang paling “kuno” dan oleh karenanya yang paling sederhana, dimana debitur diberikan sejumlah plafon direkening Gironya, dan boleh menarik dana atau melunasinya setiap saat selama jangka waktu kredit

11. CATATAN ATS KREDIT NON-TUNAI Kredit Non Tunai dapat diurutkan sebagai berikut : • Resiko terkecil adalah” Wesel yang diambil alih” artinya bila dokumen yang diambil alih tidak memiliki penyimpangan, resiko yang dihadapi hanya resiko pembayaran dari opening Bank • Dari urutan Kedua, Bank Garansi jenis Bid Bond (jaminan Tender) • Resiko terkecil ketika pembukaan Sight L/C. Hal disebabkan oleh karena pada Sight L/C. debitur berkewajiban membayar kepada Bank sebelum ia dapat mengeluarkan barang dari pelabuhan. • Berikutnya adalah jaminan jenis lainya, seperti Advance payment Bond dan Perfomance Bond. • Resiko terbesar Pembukaan Red Clause L/C dan Usance L/C kedua, debitur dapat mengeluarkan barang dari pelabuhan tampa membayar terlebih dahulu, tapi cukup akseptasi terhadap unse draft yang ditarik oleh eksportir di luar negeri.

BAB 8PRODUK KREDIT CONSUMER • KREDIT KEPEMILIKAN MOBIL • PERHITUNGAN CICILAN KREDIT • KREDIT KEPEMILIKAN RUMAH • KREDIT MULTI GUNA • KREDIT TANPA AGUNAN • KARTU KREDIT

1. KREDIT KEPEMILIKAN MOBIL • Salah satu kredit konsumsi yang paling banyak dikenal,Yaitu Kredit Non-Revolving yang diberikan untuk membeli mobil, pelunasan dilakukan dengan system cicilan. • Ditinjau dari sudut tanggung jawabnya atas kredit yang disalurkan hubungan antara bank dengan dealer dapat bagi menjadi 3 macam : 1. Full Avalist. Dalam system ini, seluruh resiko kredit dipikul oleh dealer mobil walaupun yang memberikan kredit adalah bank dan ikatan yang terjadi adalah pembeli mobil dengan Bank, bila kredit macet terjadi, bank akan menagih kedealer yang bersangkutan.dan dealaer harus bertanggung jawab membayar segala kerugian Bank. 2. Semi Avalist Pada system ini dealer menagung resiko kredit sampai tingkat tertentu, bila terjadi tingkat kemacetan kredit. Dealer hanya membayar kerugian Bank sampai tingkat tertentu saja, sisanya, ditangung oleh Bank pemberi Kredit. 3. Non Avalist Dalam sitem ini seluruh resiko kredit ada pada pihak Bank, Dealer tidak menanggung resiko sama sekali, ia hanya membantu Bank menyalurkan kredit pemilikan mobil dengan memberi rekomendasi kepada pembelinya.

2. PERHITUNGAN CICILAN KREDIT • Cara menghitung Cicilan (Angsuran) Kredit ada Dua Macam : • Suku Bunga dapat ditulis dalam bentuk Flat, Artinya bunga pinjaman selalu dihitung dari pokok awal pinjaman, dengan demikian, jumlah bunga yang dibayar setiap bulanya adalah sama. • Suku bunga dapat juga ditulis dalam bentuk efektif (anuitas) Artinya bunga pinjaman selalu dihitung dari sisa pokok pinjaman, artinya bunga yang dibayar dari bulan kebulan adalah berbeda (semakin kecil) Sebenarnya Suku bunga Flat merupakan hasil konversi dari suku bunga efektif, ini dapat dilihat dari beberapa alasan : • Suka bunga flat selalu terlihat jauh lebih kecil dari pada suku bunga efekif/anuitas,hal ini terjadi karena suku buga flat selalu menghitung dari pokok awal pinjaman • Perhitungan cicilan perbulan akan jauh lebih lebih mudah dengan dengan menggunakan suku bunga flat dibanding dengan suku bunga efektif, dengan demikian pekerjaan perhitungan dapat dipermudah. • Lebih mudah menerangkan perhitungan dengan sistem flat dibanding dengan sistem efektif.

Sistem Cicilan dapat dibagi menjadi 2 jenis • Sistem in Advance, yaitu cicilan pertama dari kredit langsung pada saat kredit langsung dicairkan /cicilan dibayar dimuka • Sistem in arrear, Pada sistem ini cicilan pertama dilakukan satu bulan setelah pencairan kredit dilakukan.

3. KREDIT KEPEMILIKAN RUMAH Housing Loanatau yang lebihdikenaldenganistilah KPR (KreditPemilikanRumah) adalahpinjaman yang bertujuanuntukmembelirumahpelunasandilakukandengancicilan Pengembangandari KPR iniadalah : • KreditPemilikanApartemenuntukpembelianApartemen. Kreditinimunculdikota-kotabesarseperti; jakarta, Bandung dansurabaya. • KreditPemilikantanahuntukpembeliantanahtampabangunan. • KreditPemilikanRuko (RumahToko) danRukan (RumahKanntor). • KreditRenovasiRumah. • Kreditpembangunanrumah, yaitupencairandilakukansecarabertahapsesuaiprestasibangunan.

4. KREDIT MULTI GUNA Adalah kredit untuk membiayai hal-hal yang tidak termasuk dalam kriteria Car loan dan housing loan. Misalnya untuk merayakan pernikahan, membayar uang pangkal dan sumbangan perguruan tinggi, untuk mengatasi hal tersebut beberapa bank menawarkan kredit multi guna, dimana Calon debitur menjaminkan tanah atau rumah untuk mendapatkan dana tersebut.

5. KREDIT TANPA AGUNAN Ada beberapa bank yang menawarkan kredit tanpa Agunan (KTA), kredit ini sama dengan kredit Multi Guna, bedanya, Calon debitur sama sekali tidak menjamin apapun. Umumnya kredit ini diberikan kepada para karyawan yang memiliki penghasilan tetap. Bagi bank ini adalah kredit yang beresiko tinggi, oleh karenanya suku bunga yang dikenakan jauh lebih tinggi dibandingkan dari kredit konsumer yang memiliki jaminan.

6. KARTU KREDIT • Kartu Kredit (Credit Card) adalah kartu yang dikeluarkan oleh suatu lembaga yang diterima secara luas dan dapat dipergunakan sebagai alat pembayaran ditempat tempat tertentu.setiap kartu kredit yang dikeluarkan diberi limit tertentu, pemakainya tidak boleh melebihi limit yang telah ditentukan, bila pemakaiannya melebihi limit maka akan dikenakan sanksi(penalti) dan bunga tertentu. • Ada dua jenis kartu kredit yang saat ini paling banyak dikenal yakni; Visa Card dan Master Card.

Pihak-pihak yang terlibatdalamproses yang terlibatdalamproseskartukreditadalah ; • Badan yang menerbitkan Kartu kredit • Issuer yaitu penerbit kartu kredit. • Cardbolder, yaitu pihak yang namanya tercantum di kartu kredit tertentu. • Merchant,yaitu pihak yang menenerima pembayaran dengan kartu misalnya, toko, kios, pasar swalayan, restoran dll. • Aquiring Bank, yaitu bank yang memiliki hubungan dengan merchant. Aquiring bank akan menerima tagiahan dari merchant berupa sales draft dan Aquiring bank akan membayar dana kepada merchant sebesar nilai nominal yang dicantumkan dalam sales draft dikurangi dengan sekian persen potongan (discount) tertentu potongan ini disebut mechant discount.

Disamping kartu kredit ada kartu yang disebutcharge Cardt Disamping kartu kredit ada kartu yang disebutcharge Cardt , Dimana pada Credit Card, pemegang kartu tidak harus melunasi seluruh tagihan tetapi dapat menunda sebagian penagihan (Walaupun untuk itu harus membayar bunga). Hal itu tidak berlaku untuk Charge Car, dimana Cardholderdiharuskan melunasi seluruh tagihan melunasi seluruh tagihan yang masuk. KeterlambatanPembayaran atau pembayaran yang tidak penuh akan langsung digolongkan sebagai penyimpangan.

Keuntungan-keuntungan yang dapat diperoleh dari kartu kredit • Pemegang kartu tidak harus membawa uang tunai untuk berbelanja,dengan demikian resiko membawa uang tunai dapat dihindari. Bila terjadi kehilangan kartu,penerbit dapat memblokir kartu tersebut untuk mencegah kerugian yang mungkin timbul. • Pada umumnya, kartu kredit juga dapat berlaku sebagai Cash Card, dengan menggunakan kartu tersebut, Cardholder dapat mengambil uang tunai dijaringan bank yang mengeluarkan kartu tersebut.

Sebagai Credit Card, pada saat tagihan masuk, pemegang kartu tidak harus membayar seluruh tagihan sekaligus, tetapi dapat hanya sebagian saja(sejumlah nilai yang ditentukan), tentu saja pemegang kartu harus membayar bunga untuk sisa tagihannya. Degan menggunakan kredit Card sebagai alat belanja, pemegang kartu dapat mengambil keuntungan bunga dari selisih waktu belanja dengan waktu tagihan. Penerbit Kartu membagi kartu yang diterbitkanya menjadi dua kelas, yaitu Classic(reguler) dan Gold. Mudah ditebak kelas gold lebih tingi dibanding satunya