Download

1 / 20

200 likes | 478 Views

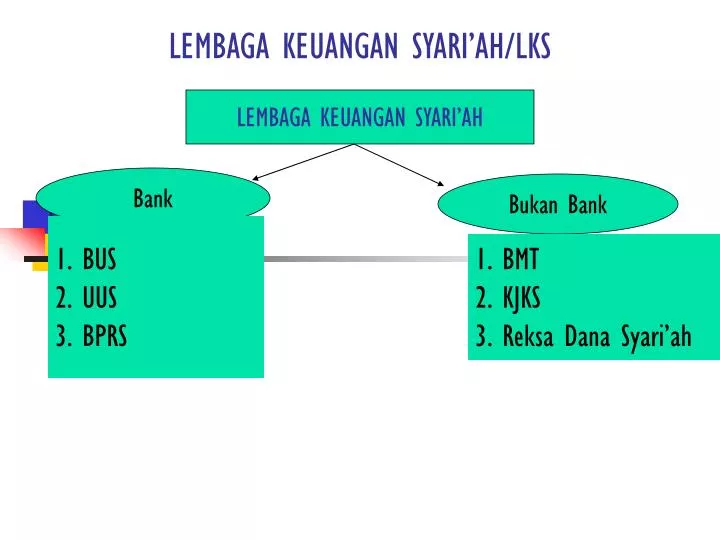

LEMBAGA KEUANGAN SYARI’AH. LEMBAGA KEUANGAN SYARI’AH/LKS. Bank. Bukan Bank. BUS UUS BPRS. BMT KJKS Reksa Dana Syari’ah. PERBANKAN SYARI’AH. APLIKASI PERBANKAN. Penghimpunan Dana. Penyaluran Dana. Jasa. Giro Wadi’ah Deposito Mudharabah Tabungan wadi’ah. Tabungan Mudharabah.

E N D

LEMBAGA KEUANGAN SYARI’AH LEMBAGA KEUANGAN SYARI’AH/LKS Bank Bukan Bank • BUS • UUS • BPRS • BMT • KJKS • Reksa Dana Syari’ah

PERBANKAN SYARI’AH APLIKASI PERBANKAN Penghimpunan Dana Penyaluran Dana Jasa • Giro Wadi’ah • Deposito Mudharabah • Tabungan wadi’ah. • Tabungan Mudharabah • Wakalah. • Kafalah. • Hawalah. • Rahn Emas Jual Beli Bagi Hasil Jual Beli 1. Musyarakah 2. Mudharabah 1. Murabahah 2. Salam 3. Istishna’ 4. Ijarah

ASURANSI-REASURANSI SYARI’AH Ta’min/asuransi adalah perjanjian antara dua pihak atau lebih, yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk menerima penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung-jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari peristiwa yang tidak pasti. Produk ta’min mengandung unsur tabungan dan nontabungan. Produknya: a) asuransi jiwa, b) keugian, dan c) haji.

Akad Asuransi-Reasunasi Akad Asuransi-reasuransi adalah: 1. wakalah bil ujrah. 3. mudharabah musytarakah. 2. murabahah. 4. tabarru’/kebajikan. Obyek wakalah bil ujrah 1. kegiatan administrasi. 5. pengelolaan portofolio risiko. 2. pengelolaan dana. 6. pemasaran. 3. pembayaran klaim. 7. investasi. 4. dhman ishdar/underwriting.

Akad Mudharabah Musytarakah pada Asuransi-reasuransi • Akad yang digunakan adalah Akad Musytarakah yang merupakan perpaduan antara pelaksanaan transaksi Mudharabah dengan transaksi Musyarakah dengan ketentuan yang mengikat pada masing-masing transaksi. • Perusahaan asuransi sebagai mudharib menyertakan modal atau dananya dalam investasi bersama peserta. • Modal atau dana perusahaan asuransi dan dana peserta diinvestasikan secara bersama-sama dalam portofolio. • Perusahaan asuransi sebagai mudharib mengelola investasi dana tersebut.

Opsi tentang Cara Bagi Hasil pada Akad Mudharabah Musytarakah Opsi 1: Hasil investasi dibagi antara Perusahaan (sebagai pengelola modal) dan peserta (sebagai pemilik modal) sesuai dengan nisbah yang disepakati atau Bagian hasil investasi sesudah diambil oleh/dipisahkan untuk/disisihkan untuk Perusahaan Asuransi (sebagai pengelola modal), dibagi antara Perusahaan Asuransi dengan para peserta sesuai dengan porsi modal masing-masing. Opsi 2: Hasil investasi dibagi secara proporsional atau bagian hasil investasi sesudah diambil oleh/ dipisahkan untuk/disisihkan untuk Perusahaan Asuransi, dibagi antara Perusahaan Asuransi sebagai pengelola modal dengan nasabah sesuai dengan nisbah yang disepakati.

OBLIGASI SYARI’AH DAN KETENTUANNYA Obligasi syari’ah adalah surat berharga yang diterbitkan berdasarkan prinsip syari’ah sebagai bukti atas penyertaan terhadap aset surat berharga baik dalam mata uang rupiah maupun dalam valuta asing. Ketentuan: 1. Transaksi yang digunakan dalam Obligasi Syariah Mudharabah adalah pelaksanaan akad Mudharabah. 2. Jenis usaha yang dilakukan Emiten tidak boleh bertentangan dengan syariah dengan memperhatikan ketentuan dan prinsip Reksa Dana Syariah. 3. Pendapatan (hasil) investasi yang dibagikan Emiten kepada pemegang Obligasi Syariah Mudharabah harus bersih dari unsur non halal; 4. Nisbah keuntungan dalam Obligasi Syariah Mudharabah ditentukan sesuai kesepakatan, sebelum emisi (penerbitan) Obligasi Syariah Mudharabah; 5. Pembagian pendapatan (hasil) dapat dilakukan secara periodik sesuai kesepakatan, dengan ketentuan pada saat jatuh tempo diperhitungkan secara keseluruhan.

PASAR MODAL SYARI’AH Pasar modal/suq maliyah adalah kegiatan yang berkaitan dengan: a) penawaran umum dan perdagangan efek, b) perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta c) lembaga dan profesi yang berkaitan dengan efek. Ketentuan: • Pasar Modal beserta seluruh mekanisme kegiatannya terutama mengenai emiten, jenis Efek yang diperdagangkan dan mekanisme perdagangannya dipandang telah sesuai dengan Syariah apabila telah memenuhi Prinsip-prinsip Syariah. • Suatu Efek dipandang telah memenuhi prinsip-prinsip syariah apabila telah memperoleh Pernyataan Kesesuaian Syariah. • Jenis usaha, produk barang, atau jasa yang diberikan dan akad, transaksi serta cara pengelolaan perusahaan Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah tidak boleh bertentangan dengan Prinsip-prinsip Syariah. ---bersambung----

Ketentuan (lanjutan) 4. Emiten atau Perusahaan Publik yang bermaksud menerbitkan Efek Syariah wajib untuk menandatangani dan memenuhi ketentuan transaksi yang sesuai dengan syariah atas Efek Syariah yang dikeluarkan. 5. Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah wajib menjamin bahwa kegiatan usahanya memenuhi Prinsip-prinsip Syariah dan memiliki Shariah Compliance Officer. 6. Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi dan manipulasi yang di dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kezhaliman. 7. Harga pasar dari Efek Syariah harus mencerminkan nilai valuasi kondisi yang sesungguhnya dari aset yang menjadi dasar penerbitan Efek tersebut dan/atau sesuai dengan mekanisme pasar yang teratur, wajar dan efisien serta tidak direkayasa.

REKSADANA SYARI’AH Reksadana syari’ah adalah lembaga jasa keuangan syari’ah nonbank yang kegiatannya berorientasi pada investasi di sektor portofolio atau nilai kolektif dari surat berharga. Mekanisme Kegiatan Reksa Dana • Antara pemodal dengan manajer investasi dilakukan dengan wakalah. • Antara manajer investasi dengan pengguna investasi dilakukan dengan sistem mudharabah. • Pembagian keuntungan antara pemodal yang diwakili oleh manajer investasi dan pengguna investasi berdasarkan pada proporsi yang telah disepakati kedua belah pihak melalui manajer investasi sebagai wakil dan tidak ada jaminan atas hasil investasi tertentu kepada pemodal. • Pemodal hanya menanggung risiko sebesar dana yang telah diberikan. • Manajer investasi sebagai wakil tidak menanggung resiko kerugian atas investasi yang dilakukannya sepanjang bukan karena kelalaiannya.

Hubungan Hak dan Kewajiban Manajer Investasi dan Bank Kustodian • Manajer investasi berkewajiban untuk melaksanakan investasi bagi kepentingan pemodal sesuai dengan ketentuan yang tercantum dalam Prospektus. • Bank kustodian berkewajban menyimpan, menjaga, dan mengawasi dana pemodal dan menghitung niai bersih per unit penyertaan dalam reksadana syariah untuk setiap hari bursa. • Atas pemberian jasa dalam pengelolaan investasi dan penyimpanan dana kolektif tersebut, manajer investasi dan bank kustodian berhak memperoleh imbal jasa yang dihitung atas persentase tertentu dari nilai aktiva bersih reksadana syariah. • Dalam hal manajer investasi dan/atau bank kustodian tidak melaksanakan amanat dari pemodal sesuai mandat yang diberikan atau manajer investasi dan/atau bank kustodian bertanggungjawab ats resiko yang ditimbulkan tersebut.

Kewajiban Manajer Investasi • Mengelola portofolio investasi sesuai dengan kebijakan investasi yang tercantum dalam kontrak dan prospektus. • Menyusun tatacara dan memastikan bahwa semua dana para calon pemegang unit-penyertaan disampaikan kepada bank kustodian selambat-lambatnya pada akhir hari kerja berikutnya. • Melakukan pengembalian dana unit-penyertaan; dan • Memelihara semua catatan penting yang berkaitan dengan laporan keuangan dan pengelolaan reksadana sebagaimana ditetapkan oleh investasi yang berwenang.

Kewajiban Bank Kustodian • memberikan pelayanan penitipan kolektif sehubungan dengan kekayaan reksadana. • Menghitung nilai aktiva bersih dari unit-penyertaan setiap hari bursa. • Membayar biaya-biaya yang berkaitan dengan reksadana atas perintah manajer investasi. • Menyimpan catatan secara terpisah yang menunjukkan semua perubahan dalam jumlah unit penyertaan, jumlah unit penyertaan, serta nama, kewarganetgaraan, alamat, dan identitas lainnya dari para pemodal. • Mengurus penerbitan dan penebusan dari unit penyertaan sesuai dengan kontrak. • Memastikan bahwa unit penyertaan diterbitkan hanya atas penerimaan dana dari calon pemodal.

Pemilihan Investasi 1. investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan syariah Islam; yakni a) instrumen saham yang sudah melalui penawaran umum dan pembagian deviden didasarkan pada tingkat laba usaha; b penempatan dalam deposito pada Bank Umum Syariah; dan c) surat hutang jangka panjang dan jangka pendek yang sesuai dengan prinsip syariah. 2. Investasi hanya dapat dilakukan pada efek-efek yang diterbitkan oleh para pihak (emiten) yang jenis kegiatan usahanya tidak bertentangan dengan syariah Islam, yaitu: a) usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang; b) usaha lembaga keuangan konvensional (riba), termasuk perbankan dan asuransi konvensional; c) usaha yang memproduksi, mendistribusi, serta memperdagangkan makanan dan minuman yang haram; dan d) usaha yang memproduksi, mendistribusi, dan/atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat. ----bersambung----

Pemilihan Investasi (Lanjutan) 3. pemilihan dan pelaksanaan transaksi investasi harus dilaksanakan menurut prinsip kehati-hatian, serta tidak diperbolehkan melakukan spekulasi yang didalamnya mengandung unsur tipuan, yakni: a)melakukan penawaran palsu, b) melakukan penjualan atas barang yang belum dimiliki, c) memperluas informasi yang menyesatkan atau memakai informasi orang dalam untuk memperoleh keuntungan transaksi yang dilarang, dan d) melakukan investasi pada perusahaan yang pada saat transaksi tingkat hutangnya lebih dominan daripada modalnya. 4. Kondisi eminen tidak layak diinvestasikan oleh reksadana syariah: a) apabila struktur hutang terhadap modal sangat bergantung pada pembiayaan dari hutang yang pada intinya merupakan pembiayaan yang mengandung unsur riba; b) apabila suatu eminen memiliki nisbah hutang terhadap modal lebih dari 82% (hutang 45%, modal 55%); dan c) apabila manajemen suatu eminen diketahui telah bertindak melanggar prinsip usaha yang Islami.

Penentuan dan Pembagian Hasil Investasi • Hasil investasi yang diterima dalam harta bersama milik pemodal dalam reksadana syariah dibagikan secara proporsional kepada para pemodal. • Hasil interaksi yang dibagikan harus bersih dari unsur non-halal sehingga manajer investasi harus melakukan pemisahan bagian pendapatan yang mengandung unusr non-halal dari pendapatan yang diyakini halal (tarfiq al-halal min al-haram). • Penghasilan investasi yang diterima oleh reksadana syariah berasal dari saham, surat berharga pasar uang, dan deposito. • Penghasilan investasi yang diterima oleh reksadana syariah berasal dari saham berupa: a) dividen yang merupakan bagi hasil atas keuntungan yang dibagikan dari laba yang dihasilkan emiten, baik dibayarkan dalam bentuk tunai maupun saham; b) rights yang merupakan hak untuk memesan efek lebih dulu yang diberikan emiten; dan c)capital gain yang merupakan keuntungan yang diperoleh dari jual beli saham di pasar modal. • Penghasilan investasi yang diterima oleh reksadana syariah berasal dari obligasi yang sesuai dengan syariah: bagi hasil yang diterima secara periodik dari laba emiten. ----bersambung----

Penentuan dan Pembagian Hasil Investasi (Lanjutan) 6. Penghasilan investasi yang diterima oleh reksadana syariah berasal dari surat berharga pasar uang yang sesuai dengan syariah Islam: bagi hasil yang diterima dari issuer. 7. Penghasilan investasi yang diterima oleh reksadana syariah berasal dari deposito dapat berupa: bagi hasil yang diterima dari bank-bank syariah. 8. Perhitungan hasil investasi yang dapat diterima oleh reksadana syariah dan hasil investasinya harus dipisahkan dilakukan oleh bank kustodian dan setidak-tidaknya setiap tiga bulan dilaporkan kepada manajer investasi untuk kemudian disampaikan kepada para pemodal dan dewan syariah nasional. 9. Hasil investasi yang harus dipisahkan yang berasal dari non-halal akan digunakan untuk kemaslahatan umat yang penggunaannya akan ditentukan kemudian oleh Dewan Syariah dan dilaporkan secara transparan.

SERTIFIKAT BANK INDONESIA (SBIS) • Bank Sentral dapat menerbitkan instrumen moneter berdasarkan prinsip syari’ah yang berupa SBIS untuk mengatasi kelebihan likuiditas bank syari’ah. • SBIS berjangka waktu 1 bulan (minimal) dan 12 bulan (maksimal). • SBIS diterbitkan tanpa warkat/scripless. • SBIS dapat diagunkan ke BI. • SBIS tidak dapat diperdagangkan di pasar sekunder. • Akad yang digunakan untuk SBIS adalah akad ju`alah. • BI menetapkan dan memberikan imbalan atas SBIS yang diterbitkan pada saat SBIS jatuh tempo.

OBLIGASI SYARI’AH • Penerbitan obligasi dapat digunakan antara lain dalam transaksi: a) Mudharabah/Muqaradhah/ Qiradh; b) Musyarakah; c) Murabahah; d) Salam; e) Istishna; dan f)Ijarah. • Jenis usaha yang dilakukan Emiten tidak boleh bertentangan dengan syariah tentang pelaksanaan Investasi untuk Reksa Dana Syariah. • Pendapatan/hasil investasi yang dibagikan Emiten kepada pemegang Obligasi Syariah Mudharabah harus bersih dari unsur non halal. • Pendapatan/hasil yang diperoleh pemegang Obligasi Syariah sesuai transaksi yang digunakan. • Pemindahan kepemilikan obligasi syariah mengikuti transaksi-transaksi yang digunakan.

PEMBIAYAAN MULTIJASA • Pembiayaan Multijasa boleh dilakukan dengan menggunakan transaksi Ijarah atau Kafalah. • Dalam hal Lembaga Keuangan Syari’ah/LKS menggunakan transaksi ijarah, maka harus mengikuti semua ketentuan ijarah. • Dalam hal LKS menggunakan transaksi kafalah, maka harus mengikuti semua ketentuan Kafalah. • LKS dapat memperoleh imbalan jasa. • Besar imbalan harus disepakati di awal dan dinyatakan dalam bentuk nominal bukan dalam bentuk prosentase.