Download

1 / 13

130 likes | 205 Views

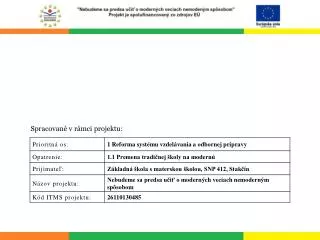

Výukový materiál zpracovaný v rámci projektu. Registrační číslo projektu:. CZ.1.07/1.5.00/34.0199. Označení:. VY_32_INOVACE_UCE_SA_2_07. Sada:. 2. Ověření ve výuce:. 18. 1. 2013. Třída:. 4.B. Datum:. 3. 1. 2013. Kalkulační metody. Předmět:. Účetnictví. Tematická oblast:.

E N D

Výukový materiál zpracovaný v rámci projektu Registrační číslo projektu: CZ.1.07/1.5.00/34.0199 Označení: VY_32_INOVACE_UCE_SA_2_07 Sada: 2 Ověření ve výuce: 18. 1. 2013 Třída: 4.B Datum: 3. 1. 2013

Kalkulační metody Předmět: Účetnictví Tematická oblast: Vnitropodnikové účetnictví Ročník: 4. ročník Anotace: Kalkulace dělením, kalkulace přirážková, režijní přirážka a sazba Jméno autora (vč. titulu): Ing. Hana Samcová Škola – adresa: OA a VOŠE Tábor, Jiráskova 1615

způsoby stanovení režijních nákladů na kalkulační jednici Kalkulační metody

Vstupní data pro sestavení kalkulace Technickohospodářské normy Rozpočtovaná výše nákladů Plán výroby

Kalkulace prostým dělením Předpoklad: Příklad: výroba elektrické energie výroba jediného druhu výrobku

Kalkulace dělením s poměrovými čísly několik stejnorodých výrobků, které se liší rozměrem, hmotností, … Předpoklad: Příklad: plechy různé tloušťky

Kalkulace přirážková Předpoklad: Příklad: textilní výroba: halenky, kalhoty, sukně výroba několika odlišných výrobků

Kalkulace přirážková – režijní přirážka (v %) zvolená rozvrhová základna je v Kč Předpoklad: Příklad: rozvrhová základna = přímé mzdy (textilní výroba: halenky, kalhoty, sukně)

Kalkulace přirážková – režijní sazba zvolená rozvrhová základna je v jednotkách množství Předpoklad: Příklad: rozvrhová základna = strojové hodiny (výrobní středisko – zámečnická výroba)

Zdroje 1) Štohl, P. Učebnice účetnictví pro střední školy a veřejnost. Znojmo : Nakladatelství Štohl Pavel Ing. – vzdělávací středisko. 2012. ISBN 978-80-903915-3-6 2 http://business.center.cz/business/pojmy 3) http://www.zakonyprolidi.cz/cs/2009-450