Download

1 / 53

550 likes | 911 Views

Sistema financiero e intermediarios bancarios. Sistema financiero e intermediarios bancarios. Función del sistema financiero. Canalizar excesos de recursos desde entidades con superavit hasta entidades con deficit o necesidades de los mismos, a través de un mercado.

E N D

Sistema financiero e intermediarios bancarios • Función del sistema financiero. • Canalizar excesos de recursos desde entidades con superavit hasta entidades con deficit o necesidades de los mismos, a través de un mercado.

Sistema financiero e intermediarios bancarios Entidades con exceso de recursos Recursos Retribución Mercado financiero Recursos Retribución Entidades con necesidad de recursos

Sistema financiero e intermediarios bancarios • Exceso de recursos = Activo • Necesidad de recursos = Pasivo. • Recursos prestados = Activos financieros • Recursos Recibidos = Pasivos financieros.

Estructura del sistema financiero • Productos = Activos y pasivos financieros • Mercados = Negociación de operaciones • Intermediarios = Instituciones financieras • Regulación = Normativa del sector • Evolución rápida. • Nuevos productos. • Segmentación • Competitividad • Internacionalización de mercados. • Controles normativos . • Libre competencia. • Prevención y sanción de fraudes y actuaciones temerarias.

Estructura del sistema financiero • Activos y pasivos financieros. • Oro y posición en organismos internacionales. • Efectivo y depósitos transferibles. • Otros depósitos. • Valores a corto plazo. • Obligaciones. • Valores de renta variable. • Créditos. • Reservas técnicas de seguro. • Otros.

Estructura del sistema financieroProductos de renta fija o de deuda. Necesidad de financiación (Empresas) Emisión de empréstitos Mercado primario de valores Fraccionamiento en títulos Operaciones posteriores Bonos (Corto plazo) Obligaciones (Largo plazo) Mercado secundario de valores

Estructura del sistema financieroProductos de renta variable o de participación. Necesidad de financiación (Empresas) Mercado primario de valores Aumentos de capital Operaciones posteriores Emisión de acciones nuevas Mercado secundario de valores

Estructura del sistema financieroProductos bancarios. • Activos financieros. • Consisten en la financiación a empresas y particulares. • Descuento de efectos. • Créditos. • Préstamos con garantía personal o real, etc. • Contrapartida de los pasivos financieros. • Exhaustiva valoración de las garantías aportadas por los clientes.

Estructura del sistema financieroProductos bancarios. • Pasivos financieros. • Consisten en la captación de exceso de efectivo de empresas y particulares. • Cuentas corrientes. • Depósitos a la vista. • Depósitos a plazo. • Etc. • Contrapartida de los activos financieros.

Estructura del sistema financieroProductos bancarios. • Otros productos financieros. • En constante evolución. • Fondos de inversión. • Seguros. • Planes de pensiones, jubilación. • Etc.

EL SISTEMA FINANCIERO ESPAÑOL. • 1. EL SISTEMA FINANCIERO. CONCEPTO Y FUNCIONES. • 2. LA AUTORIDAD MONETARIA. EL BANCO DE ESPAÑA Y EL BANCO CENTRAL EUROPEO • LOS INTERMEDIARIOS FINANCIEROS. • LOS MERCADOS FINANCIEROS. • LOS TIPOS DE CAMBIO.

EL SISTEMA FINANCIERO • CONCEPTO: • Conjunto de instituciones, instrumentos y mercados financieros que captan el excedente de recursos de algunas unidades económicas y lo canalizan hacia otras que lo necesitan. • El sistema financiero puede estudiarse desde tres puntos de vista: • Instituciones financieras • Instrumentos financieros • Mercados financieros

EL SISTEMA FINANCIERO ELEMENTOS DEL SISTEMA: 1. Instituciones financieras Conjunto de entidades que realizan algún o algunos tipos de operaciones financieras directas o indirectas, facilitando, por lo general, que los excedentes monetarios de algunas entidades puedan satisfacer las necesidades de liquidez de otras entidades. (Son intermediarios ya que habitualmente no facilitan sus propios recursos sino los de otros agentes económicos.)

EL SISTEMA FINANCIERO 2. Instrumentos financieros Medios utilizados para realizar un trasvase de recursos de un agente económico a otro, constituyendo normalmente el aspecto material de un flujo financiero. Se incluyen en este concepto los títulos, valores, etc. Un instrumento financiero es al mismo tiempo un activo y un pasivo financiero.

EL SISTEMA FINANCIERO 3. Mercados financieros Espacio en el que se realizan los intercambios de instrumentos financieros y se determinan sus precios; también se pueden definir como un conjunto de mecanismos o procedimientos a través de los cuales se realizan los intercambios. El sistema no exige, en principio, la existencia de un espacio físico concreto en el que se efectúen dichos intercambios.

EL SISTEMA FINANCIERO FUNCIONES DEL SISTEMA • INTERMEDIACIÓN • TRANSFORMACIÓN DE INSTRUMENTOS FINANCIEROS ¿PARA QUÉ? • NIVEL MACRO • NIVEL MICRO

EL SISTEMA FINANCIERO A) NIVEL MACRO • Eficaz asignación de recursos • Estabilidad monetaria • Política monetaria activa • Mayor volumen de ahorro B) NIVEL MICRO • Reducción del riesgo • Transformación de plazos • Gestión de pagos • Reducción del coste financiero

EL SISTEMA FINANCIERO LAS INSTITUCIONES FINANCIERAS A) INSTITUCIONES FINANCIERAS MONETARIAS A.1.Banco de España A.2.Otras instituciones financieras monetarias. B) INSTITUCIONES FINANCIERAS NO MONETARIAS B.1.Otros intermediarios financieros B.2.Auxiliares financieros B.3.Empresas de seguros y fondos de pensiones

LA AUTORIDAD MONETARIA • Sistema Europeo de Bancos Centrales (SEBC): Conjunto formado por el BCE y los bancos centrales de los países pertenecientes a la Unión Europea. Es la autoridad monetaria de la Unión Monetaria (UM). • Banco Central Europeo (BCE): Institución monetaria que actúa como banco central para el conjunto de la UE. Su responsabilidad es asegurar que se cumplen las funciones asignadas al Sistema Europeo de Bancos Centrales.

LA AUTORIDAD MONETARIA • Eurosistema: Grupo formado por el Banco Central Europeo y los bancos centrales nacionales (BCN) de los estados que han adoptado la moneda única. Realiza las funciones básicas relacionadas con la política monetaria única. • El SEBC (formado por el BCE y los bancos centrales de todos los países pertenecientes a la Unión Europea -UE-) se ocupa de las funciones y objetivos referidas al conjunto de la UE.

LA AUTORIDAD MONETARIA • El SEBC no tiene personalidad jurídica propia ni órganos rectores propios. La dirección del SEBC corresponde a los órganos rectores del BCE, los cuales deciden cómo alcanzar los objetivos asignados al SEBC. • El BCE tiene la potestad de concluir acuerdos con terceros y adoptar cualquier acto necesario para el desempeño de las funciones asignadas al SEBC. • La toma de decisiones y los actos jurídicos permanecen centralizados en el BCE. • El BCE ha decidido que las funciones asignadas al SEBC se desempeñen de forma descentralizada: los BCN ejecutan algunas operaciones de acuerdo con las orientaciones e instrucciones del BCE.

LA AUTORIDAD MONETARIA • OBJETIVOS DEL BCE • Mantenimiento de la estabilidad de precios • Apoyar las políticas económicas de la UE • FUNCIONES DEL BCE • Definir y ejecutar la política monetaria única • Realizar la política cambiaria • Mantener las reservas de divisas • Organizar los sistemas de pagos • Contribuir a la supervisión del sistema • Autorizar la emisión de billetes

LA AUTORIDAD MONETARIA Actualmente, como integrante del Eurosistema y del SEBC, el Banco de España participa en: • Ejecución de la política monetaria • Ejecución de la política cambiaria • Promoción del buen funcionamiento del sistema de pagos • Emisión de billetes

LA AUTORIDAD MONETARIA Además de lo anterior, el Banco de España sigue ostentando las funciones de: • Poseer y gestionar las divisas no transferidas al BCE • Supervisar la solvencia y el comportamiento de las entidades de crédito • Promover el buen funcionamiento y estabilidad del sistema financiero y del sistema de pagos nacionales • Poner en circulación la moneda metálica

LA AUTORIDAD MONETARIA Otras funciones del Banco de España: • Prestar los servicios de Tesorería y agente financiero de la deuda pública • Asesorar al gobierno y realizar los estudios e informes que sean procedentes • Elaborar y publicar las estadísticas relacionadas con sus funciones y facilitar al BCE la información estadística necesaria

INTERMEDIARIOS FINANCIEROS A) INSTITUCIONES FINANCIERAS MONETARIAS Son las entidades de crédito residentes, según se definen en la legislación comunitaria, y todas las demás instituciones financieras residentes cuya actividad consiste en recibir depósitos, y/o sustitutos próximos de depósitos, de entidades distintas de las instituciones financieras monetarias y en conceder créditos y/o invertir en valores actuando por cuenta propia (al menos en términos económicos). Este subsector es la agrupación que el BCE considera como el “sector creador de dinero” en las estadísticas monetarias de la UEM.

INTERMEDIARIOS FINANCIEROS A)INSTITUCIONES FINANCIERAS MONETARIAS A.1.Banco de España A.2.Otras instituciones financieras monetarias. • Bancos • Cajas de ahorro • Cooperativas de crédito • Instituto de Crédito Oficial (ICO) • Establecimientos financieros de crédito (Antiguas ECAOL: sociedades de leasing y factoring, sociedades de crédito hipotecario, entidades de financiación) • Fondos del mercado monetario

INTERMEDIARIOS FINANCIEROS • B) INSTITUCIONES FINANCIERAS NO MONETARIAS • Instituciones financieras residentes que se dedican principalmente a la intermediación financiera y que no son instituciones financieras monetarias. • B.1.Otros intermediarios financieros • Se dedican principalmente a la intermediación financiera; sus pasivos son distintos del efectivo, los depósitos y/o sustitutos próximos de los mismos y de las reservas técnicas de seguros. • B.2.Auxiliares financieros • Se dedican, principalmente, a actividades estrechamente vinculadas a la intermediación financiera pero que no forman parte de ella. • B.3.Empresas de seguros y fondos de pensiones

INTERMEDIARIOS FINANCIEROS • B) INSTITUCIONES FINANCIERAS NO MONETARIAS • B.1.Otros intermediarios financieros • Instituciones de inversión colectiva, distintas de los FMM: Fondos de inversión mobiliaria (FIM), Sociedades de inversión mobiliaria (SIM), Sociedades de inversión mobiliaria de capital variable (SIMCAV) y Fondos y Sociedades de inversión inmobiliaria. • Sociedades de valores • Fondos de titulización de activos: Fondos de titulización hipotecarios, Fondos de titulización de activos y Fondo de titulización de la moratoria nuclear.

INTERMEDIARIOS FINANCIEROS • B) INSTITUCIONES FINANCIERAS NO MONETARIAS • B.2.Auxiliares financieros • Fondos de garantía de depósitos • Agencias de valores • Sociedades de garantía recíproca • Sociedades de tasación • Sociedades gestoras (de fondos de pensiones, de fondos de inversión y de cartera) • Comisión Liquidadora de Entidades Aseguradoras • Sociedades rectoras de los mercados organizados • Sociedades de compensación y liquidación de valores.

INTERMEDIARIOS FINANCIEROS • B) INSTITUCIONES FINANCIERAS NO MONETARIAS • B.3.Empresas de seguros y fondos de pensiones • Empresas de seguros privados. • Mutualidades de previsión social (entidades benéficas constituidas por determinados colectivos como forma de apoyo corporativo; autónomas de dichos colectivos; su finalidad es complementar las pensiones de la Seguridad Social). • Consorcio de Compensación de Seguros (entidad de derecho público cuyo objeto es cubrir los riesgos extraordinarios sobre las personas y los bienes). • Fondos de pensiones (patrimonios separados e independientes de los de las entidades que los promueven, carecen de personalidad jurídica y están integrados por los recursos afectos a las finalidades predeterminadas en los planes de pensiones adscritos).

LOS MERCADOS FINANCIEROS • Mercado financiero: • “Espacio en el que se intercambian los instrumentos financieros y se determinan sus precios”

LOS MERCADOS FINANCIEROS • Funciones de los mercados financieros: • Poner en contacto a los agentes • Fijar el precio de los instrumentos financieros • Proporcionar liquidez a los instrumentos financieros • Reducir plazos y costes de intermediación

LOS MERCADOS FINANCIEROS • Clasificación: (criterios) • 1. Plazo de vencimiento de los instrumentos • Capitales --- Monetarios • 2. Grado de libertad en su funcionamiento • Libres --- Regulados • 3. Tipo de documento • Títulos --- Créditos • 4. Forma de alcanzar el acuerdo sobre la operación • Búsqueda directa -- Comisionistas -- Mediadores -- Subasta

LOS MERCADOS FINANCIEROS Clasificación: (criterios) 5. Tipo de agentes Directos --- Intermediados 6. Momento en el que se realiza el intercambio Primarios --- Secundarios 7. Grado de formalización Organizados --- No organizados 8. Grado de concentración Centralizados --- No centralizados

LOS MERCADOS FINANCIEROS Tipos de operaciones • Operaciones simples: una sola compraventa. • Al contado • A plazo • Operaciones dobles: dos compraventas en sentido opuesto con diferentes fechas entre los mismos agentes. • Compraventas con pacto de recompra (repos) • Simultáneas

LOS MERCADOS FINANCIEROS LOS MERCADOS DE VALORES Mercados en los que se intercambian títulos negociables. Clasificación a) Por los instrumentos emitidos y negociados: • Mercados de renta fija • Mercados de renta variable • Mercados de derivados b) Por el momento en que se realiza el intercambio • Mercado primario • Mercado secundario

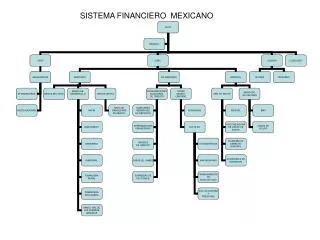

MERCADOS DE VALORES R. FIJA PRIVADA FUTUROS Y OPCIONES DERIVADOS SOBRE CÍTRICOS DEUDA PÚBLICA BOLSAS DE VALORES Comisión Nacional del Mercado de Valores (CNMV) y Banco de España (BE) Autoridades Supervisoras BOLSAS Y MERCADOS ESPAÑOLES Sociedad Holding de Mercados y Sistemas Financieros, S.A. Sociedad Rectora de Bolsa de Madrid, S.A. Sociedad Rectora de Bolsa de Barcelona, S.A. Organismos Rectores MEFF-AIAF-SENAF Holding de Mercados Financieros, S.A. FC & M, S.A. Sociedad Rectora de Bolsa de Bilbao, S.A. Sociedad Rectora de Bolsa de Valencia, S.A. Centros de Contratación Sistema de Intercone-xión Bursá-til (SIBE) Mercado de derivados sobre cítricos (FC&M) MEFF Holding AIAF SENAF Corros MEFF Renta Fija MEFF Renta Variable Compensación y Liquidación IBERCLEAR Cámara MEFF Cámara FC & M SCLV CADE

LOS TIPOS DE CAMBIO CONCEPTOS PREVIOS • Tipo de cambio: Sistema a través del cual se determina el valor de una moneda expresada en la de otro país. • Divisa: Instrumento financiero a corto plazo expresado en moneda extranjera (letras, pagarés, depósitos, etc.) En sentido estricto, no incluye billetes o monedas. • Convertibilidad: Capacidad de una moneda para ser convertida en cualquier otra moneda convertible, sin ninguna limitación. • Cotización: Precio de una moneda en el mercado libre de divisas, tomando como unidad una determinada moneda extranjera.

LOS TIPOS DE CAMBIO CONCEPTOS PREVIOS • Monedas cotizables: Monedas que son objeto de intercambio en un determinado mercado de divisas. • Paridad oficial de una moneda: Valor oficial de una moneda con relación a otra o a algún instrumento monetario, fijado por la autoridad monetaria del país correspondiente. • Revaluación o devaluación: Incremento o decremento del valor oficial de una moneda expresados en otra unidad. • Apreciación o depreciación: Aumento o disminución de la cotización de una moneda, por tanto, en el mercado libre de divisas.

LOS TIPOS DE CAMBIO Actualmente, existen dos sistemas de cambio: tipo de cambio fijo y tipo de cambio variable. TIPO DE CAMBIO FIJO Se establece una relación oficial entre dos o más monedas. Características: • El banco central se compromete a comprar o vender la moneda extranjera al precio oficial. • Es frecuente la existencia de una banda de fluctuación, cuyos límites corresponden al precio oficial de compra y de venta respectivamente. • Los desequilibrios fundamentales se resuelven mediante devaluaciones y revaluaciones.

LOS TIPOS DE CAMBIO TIPO DE CAMBIO VARIABLE El mercado determina el valor exterior de la moneda. Características: No existe precio oficial de la moneda. El banco central no está obligado a intervenir en el mercado, aunque suele hacerlo. Los desequilibrios se resuelven a través de variaciones de las cotizaciones.

LOS TIPOS DE CAMBIO EL MERCADO DEL EURO • El 1-1-99 se ha creado el euro, y las monedas de los países participantes en la Unión Monetaria (UM) se han convertido en fracciones del euro a un tipo fijo de conversión. • Los mercados de divisas de la peseta y de las demás monedas de los países de la UMos once, han dejado de existir, siendo sustituidos por el mercado del euro. • El euro sigue un sistema de cambio variable con las monedas del resto del mundo, excepto con las de los países de la Unión Europea (UE) que no participan en el euro. • La instrumentación de la política de cambios corresponde al SEBC y al BCE, aunque existe cierta delegación en los BCN. • Una parte de las reservas centrales de los países del área del euro han pasado al SEBC. • El BCE publica una cotización “oficial” del euro frente a otras monedas importantes.

LOS TIPOS DE CAMBIO EL MERCADO ESPAÑOL DE DIVISAS • El mercado de la peseta ha desaparecido. En la actualidad, existe un segmento del mercado del euro localizado en España. • El mercado español comprende el mercado interbancario y el mercado no organizado. • El mercado no tiene una ubicación física concreta. Muchas operaciones se hacen a través de brokers. • Las limitaciones a los residentes en cuanto a la realización de operaciones en moneda extranjera han desaparecido. • El cliente se pone en contacto con el broker o el intermediario por cualquier medio: correo, teléfono, ordenador o correo electrónico. • El intermediario, una vez encontrada contrapartida, cierra la operación y confirma a las partes. • La operación, en el caso de contado, se liquida a los dos días.

LOS TIPOS DE CAMBIO EL MECANISMO DE TIPOS DE CAMBIO II • Se ha creado un mecanismo de tipos de cambio II (MTC II) al que podrán incorporarse los países de la UE que no formen parte del área del euro. • El MTC II será equivalente al SME que ha existido hasta el 31-12-98. • Las monedas de los países que participen en el MTC II tendrán un tipo de cambio fijo con el euro. Habrá también una banda de fluctuación. • Existirá un mecanismo de tipo de cambio que asegurará que las monedas se mantengan dentro de la banda de fluctuación. • Se establecerán mecanismos de financiación equivalentes a los que existían en el SME anterior. • En la actualidad sólo mantiene una relación fija con el euro (dentro de la UE) la corona danesa.

BCE Bancos centrales nacionales de la UE PERTENECIENTES A LA UME EXCLUIDOS TEMPO-RALMENTE DE LA UME LA AUTORIDAD MONETARIA ESTRUCTURA Y ÓRGANOS DE GOBIERNO SEBC • Consejode gobierno • Miembros del comité ejecutivo • Gobernadores de los bancos centra-les de los países de laUM • Comité ejecutivo • Presidente y vicepresidente • 4 vocales • Consejogeneral • Presidente y vicepresidente del BCE • Gobernadores de los bancos centra-les de los países de laUE

LA AUTORIDAD MONETARIA LA POLÍTICA MONETARIA EN LA UM 1. OBJETIVO • Estabilidad de precios 2. ESTRATEGIA • Seguimiento de agregados monetarios • Seguimiento de la inflación 3. VARIABLE OPERATIVA • Tipos de interés a muy corto plazo 4. INSTRUMENTOS

LA AUTORIDAD MONETARIA 1.OBJETIVO • Prioridad: Conseguir la estabilidad de precios • Incremento interanual del 2% del IAPC para el área del euro a medio plazo • Otros objetivos: • Apoyo a la política económica general de la UE • En relación con el tipo de cambio, la política cambiaria ha de ser coherente con la política monetaria (el Consejo de Ministros puede adoptar un régimen para el euro y emitir orientaciones generales)