Sadržaj predavanja

180 likes | 355 Views

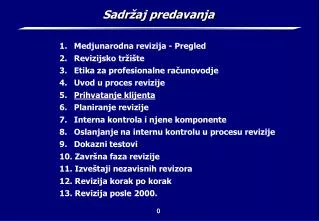

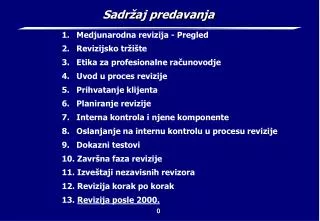

Sadržaj predavanja. Medjunarodna revizija - Pregled Revizijsko tržište Etika za profesionalne računovodje Uvod u proces revizije Prihvatanje klijenta Planiranje revizije Interna kontrola i njene komponente Oslanjanje na internu kontrolu u procesu revizije Dokazni testovi

Sadržaj predavanja

E N D

Presentation Transcript

Sadržaj predavanja • Medjunarodna revizija - Pregled • Revizijsko tržište • Etika za profesionalne računovodje • Uvod u proces revizije • Prihvatanje klijenta • Planiranje revizije • Interna kontrola i njene komponente • Oslanjanje na internu kontrolu u procesu revizije • Dokazni testovi • Završna faza revizije • Izveštaji nezavisnih revizora • Revizija korak po korak • Revizija posle 2000.

13. Revizija posle 2000. 13.1. Ciljevi učenja 13.2. Usluge koje povećavaju kredibilitet informacija 13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) 13.4. Soft (meke) informacije 13.5. Revizija i okruženje

13.1. Ciljevi učenja (1) • Posle razmatranja ovog poglavlja, studenti bi trebalo da: • Razumeju smernice IFAC-a vezane za izveštavanje o kredibilitetu informacija • Obrazlože sadašnje i buduće trendove usluga davanja kredibiliteta • Objasne zašto će nefinansijska kontrola biti sve važnija za budućnost revizije

13.1. Ciljevi učenja (2) • Ekspanzija usluga koje revizori pružaju korporacijama i javnosti • Revizija će se, u bliskoj budućnosti, još uvek odnositi na finansijske izveštaje • Globalizacija će stvoriti tržište za znatno proširene revizorske usluge • Revizori će sve više davati kredibilitet • Kvalitativnim informacijama, • Soft (mekim) informacijama • Informacijama o zaštiti okoline

13.2. Usluge koje povećavaju kredibilitet informacija (1) • Globalizacija i informatička i tehnološka revolucija stvorile su nove mogućnosti za reviziju koje se, pre svega, odnose na davanje kredibiliteta informacijama • To su usluge potvrdjivanja verodostojnosti i pouzdanosti informacija (“assurance services” ili “information credibility services”) o • Internim kontrolama • Zaštiti životne sredine • Saglasnosti sa zakonima i propisima

13.2. Usluge koje povećavaju kredibilitet informacija (2) • Vrste informacija kojima revizija povećava kredibilitet • Istorijski finansijski izveštaji • Planski finansijski izveštaji (biznis plan) • Informacije o tehnologiji, proizvodnim procesima i zaštiti zaposlenih • Kvalitet informacija koje generiše informacioni sistem • Kvalitet interne kontrole • Uskladjenost s pravilima i propisima

13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) (1) • Raste tražnja za ovom vrstom usluga • Opada tražnja za uslugama direktno vezanim za istorijske finansijske izveštaje • Ove usluge obuhvataju: • Usluge koje preradjuju sirovu u pouzdanu informaciju • Usluge koje poboljšavaju donošenje odluka povećavanjem pouzdanosti, relevantnosti i dostupnosti informacijama • Usluge koje poboljšavaju odluke proširivanjem znanja donosilaca odluka • Usluge koje poboljšavaju rezultate procesa donošenja odluka

13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) (2) • Tradicionalna revizija se odnosi na istorijske finansijske izveštaje, a sve ostale usluge karakterišu budući razvoj revizije • Usluge davanja kredibiliteta (Assurance) • Revizorsko mišljenje (atestiranje) • Revizija (razumno uveravanje) • Pregled (delimično uveravanje) • Dogovoreni postupci (nema mišljenja) • Kompilacija finansijskih izveštaja (nema mišljenja) • Usluge za utvrdjivanje važnosti podataka • Usmeravanje uprave (u procesu odlučivanja) • Usluge vezane za model odlučivanja

13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) (3) • Nove usluge davanja kredibiliteta (1) • Procena rizika • Identifikacija mogućih nepovoljnih dogadjaja, njihov značaj i verovatnoća nastajanja • Pouzdanost sistema • Izveštaj o integritetu i kontrolama informacija, tj. predlog za poboljšanje efikasnosti informacionog sistema • Elektronska trgovina • Kontrola bezbednosti i zakonitosti elektronskih transakcija i komunikacija

13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) (4) • Nove usluge davanja kredibiliteta (2) • Vrednovanje uspešnosti poslovanja preduzeća • Izveštaj o adekvatnosti merenja uspešnosti poslovanja • Uspešnost pružanja zdravstvene zaštite • U oblasti zdravstva revizori pružaju uveravanje o uspešnosti zdravstvene zaštite • Pomoć starim i nemoćnim • Provera efikasnosti ulaganja u imanja starijih osoba

13.3. Trendovi vezani za usluge koje se odnose na davanje kredibiliteta informacijama (Assurance) (5) • Novi načini za pružanje informacija korisnicima finansijskih izveštaja • Davanje kredibiliteta novim tipovima i izvorima informacija • Internet • Ukoliko investitor želi da ulaže u neku kompaniju, može da proveri njeno finansijsko stanje preko internet stranice • Revizor može da pruža uveravanje u pogledu pouzdanosti informacija koje se daju na internet stranici odredjene kompanije

13.4. Soft (meke) informacije (1) • Najveći izazovi za revizore • Razumevanje, vrednovanje i kvantifikovanje informacija koje se odnose na: • Složene finansijske instrumente • Vrednovanje sredstava • Nefinansijske kontrole • Elektronske dokaze

13.4. Soft (meke) informacije (2) • Složeni finansijski instrumenti (1) • Derivati (finansijski instrumenti – opcije, fjučersi, forvardi i svopovi) stvaraju prava i obaveze izmedju strana u poslu • Derivati podrazumevaju rizike i nagrade sadržane u osnovnom finansijskom instrumentu • Model derivata može biti vrlo komplikovan • Revizorski rizik u vezi sa derivatima može biti vrlo visok, ako izostanu efikasne interne kontrole • Rizik se povećava ukoliko se kupoprodaja obavlja bez papira, tj. elektronskom razmenom podataka (Electronic Data Interchange – EDI)

13.4. Soft (meke) informacije (3) • Složeni finansijski instrumenti (2) • Svi finansijski instrumenti nose odredjene rizike: kreditni rizik, tržišni rizik, pravni rizik, kotrolni rizik • Derivati imaju i druge rizike: rizik cene, rizik osnove, rizik likvidnosti, valutni rizik • Derivati mogu koristiti kombinaciju dva (ili više) različita instrumenta • Derivati zahtevaju posebno angažovanje revizora zbog njihove vanbilansne prirode

13.4. Soft (meke) informacije (4) • Modeli procene sredstava • Istorijski trošak/Fer vrednost • Istorijski troškovi će se koristiti i ubuduće, jer pružaju informaciju o nabavnoj vrednosti u odredjenom trenutku • Finansijski izveštaji će ubuduće uključivati i fer vrednost • Procene vezane za mere zaštite prirodne sredine • Stvaranje do sada neuobičajenih sredstava u vidu prava na zagadjivanje prirodne sredine • Pravo se može prodati, pa je pitanje kako se to vrednuje (kao zalihe, kao hartija od vrednosti, kao nematerijalno sredstvo?)

13.4. Soft (meke) informacije (5) • Nefinansijske interne kontrole • Globalizacija komplikuje upravljanje kompanijama • Sve veća pažnja poklanja se internim kotrolama, a nefinansijske interne kontrole postaju sve značajnije • Primer nefinansijske kontrole je provera zastarelosti zaliha (moraju se analizirati porudžbine kupaca i vreme obrta zaliha) • Elektronski dokazi • Poglavlje 8 - Prilog

13.5. Revizija i okruženje (1) • Zaštita životne sredine postaje veoma bitna oblast • Delatnost mnogih kompanija ima uticaja na životnu sredinu • Revizorska praksa tretira pitanja zaštite životne sredine • Provera uskladjenosti sa propisima • Provera obaveza po osnovu ekoloških šteta • Provera obezvredjenosti sredstava u vezi sa propisima o ekološkoj zaštiti • Ukoliko su ta sredstva ili proizvodi koje ona proizvode ekološki štetni

13.5. Revizija i okruženje (2) • IFAC izdao smernice za revizorsku praksu koje obuhvataju: • Razmatranje propisa vezanih za zaštitu okoline • Sticanje saznanja o preduzeću u vezi sa zaštitom okoline • Procenu rizika • Postupke radi otkrivanja grešaka u finansijskim izveštajima koje su nastale povodom pogrešnog tretmana zaštite okoline • Korišćenje rada drugih eksperata