Download

1 / 9

E N D

PENGERTIAN TAGIHAN • Penjualan barang-barang dan jasa dari perusahaan pada saat ini banyak dilakukan dengan kredit sehingga ada tanggung waktu sejak penyerahan barang atau jasa sampai saat diterimanya usang. Dalam tengganga waktu tersebut penjualan mempunyai tagihan kepada pembeli. Selain dari penjualan barang-barang atau jasa, tagihan juga timbul dari berbagai kegiatan diantaranya: memberikan pinjaman kepada karyawa, memberi uang muka kepada anak perusahaan atau, penjulan aktiva tetap yang yang sudah tidak digunakan dalam perusahaan.

KLASIFIKASI TAGIHAN • Tagihan bisa timbul dari berbagai macam sumber tetapi jumlah yang terbesar timbul disebankan dari penjualan barang dagang atau jasa. Tagihan-tagihan yang dimiliki perusahaan dapat dibagi dalam dua kelompok diantaranya adalah: • Tagihan-tagihan yang timbul tidak didukung dengan janji tertulis disebut piutang. • Tagihan-tagihan yang didukung dengan janji tertulis disebut piutang Wesel. • Piutang diklasifikasikan lagi dalam beberapa judul diantaranya: Piutang dagang (Usaha) Piutang bukan dagang Piutang penghasilan.

PIUTANG DAGANG • Piutang dagang (piutang usaha) menunjukan piutang yang timbul dari penjualan barang-barang atau jasa-jasa yang dihasilkan perusahaan. Dalam kegiatan perusahaan yang normal, biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari satu tahun, sehingga dikelompokan dalam aktiva lancar. • Piutang yang timbul bukan dari penjualan barang dagangan atau jasa yang dihasilkan perusahaan tidak termasuk dalam kelompok piutang dagang tetapi dikelompolan tersendiri dalam kelompok aktiva lancar apabila akan dilunasi dalam jangka waktu kurang dari satu tahun atau dalam siklus usaha normal. Apabila pelunasan lebih dari satu tahun atau melebihi siklus usaha yang normal akan dikelompokan dalam aktiva lain-lain. Yang termasauk piutang bukan usaha adalah : persekot dalam kontrak pembelian, klaim terhadap perusahaan pengangkutan untuk barang-barang rusak atau hilang. Klaim terhadap perusahaan asuransi atas kerugian-kerugian yang dipertanggungkan. Uang muka pada anak perusahaan, piutang devident, dll

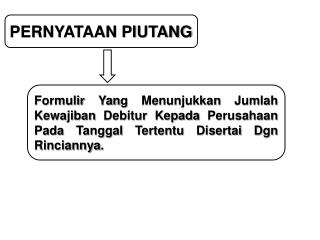

PENILAIAN PIUTANG DAGANG, CAD. PENGHAPUSAN PIUTANG DAGANG • Dalam hubunganya dengan piutang, dalam buku Prinsip Akuntansi Indonesia sebagai berikut: “piutang dinyatakan sebesar jumlah bruto tagihan dikurangi dengan taksiran jumlah yang tidak dapat terimah”. Dari perinsip tersebut dapat diketahui bahwa untuk melaporkan piutang dalam neraca adalah sebesar jumlah yang akan direalisasikan, yaitu jumlah yang diharapkan akan ditagih dihitung dengan mengurangkan jumlah yang diperkirakan akan tidak dapat ditagih kepada jumlah piutang. Karena neraca itu disusun setiap akhir periode maka setiap akhir periode perlu dihitung jumlah kerugian dari piutang-piutang tersebut. Kerugian piutang ini dibebankan kepada periode yang bersangkutan sehingga dapat dihubungkan antara kerugian piutang dengan penjualan-penjualan yang mengakibatkan timbulnya piutang tersebut. • Pencatatan kerugian piutang dikreitkan kekada rekening Cadangan kerugian piutang, sehingan tidak diperlukan perubahan-perubahan dalam buku besar pembantu piutang. Apabila jelas bahwa piutang sudah tidak dapat ditagih maka rekening cadangan kerugian piutang didebit dan piutangnya dihapuskan, pada saat ini buku pembantu piutang baru dikreditkan. Penghapusan piutang baru dilakukan jika terdapat bukti-bukti yang jelas seperti dibiturnya bangkrut, meninggal, dll. Selain menggunakan cadangan kerugian piutang, terdapat satu cara lain untuk mengakui kerugian piutang yang disebut metode penghapusan langsung. Pada metode ini kerugian piutang baru diakui pada waktu piutang dihapuskan dan penghapusan piutang baru dilakukan jika terdapat bukti bukti yang jelas.

CADANGAN KERUGIAN PIUTANG • Dalam metode cadangan setiap akhir periode dilakukan penafsiran jumlah kerugian piutang yang akan dibebankan kepada periode yang bersangkutan. Ada dua dasar yang dapat digunakan untuk menentukan jumlah kerugian piutang yaitu: • Jumlah penjualan, apabila kerugian piutang itu dihubungkan dengan proses pengukuran laba yang telitih, maka dasar perhitungan kerugian piutang adalah penjualan (pendapatan-beban). • Saldo piutang, apabila saldo piutang digunakan sebagai dasar perhitungan kerugian piutang maka arahnya adalah menilai aktiva dengan teliti (pendekatan aktiva-utang)

Kerugian piutang dihitung atas dasar jumlah penjualan • Kerugian piutang dihitung dengan cara mengalikan persentase tertentu dengan jumlah penjualan periode tersebut. Persentase kerugian dihitung dari perbandingan piutang yang dihapus dengan jumlah penjualan tahun-tahun yang lalu kemudian disesuaikan dengan keadaan tahun yang bersangkutan. Kerugian penjualan itu timbul karena adanya penjualan kredit, oleh karena itu sebaiknya kerugian piutang juga dihitung dari penjualan kredit.

Kerugian piutang dihitung atas dasar saldo piutang • Perhitungan dengan perkiraan ini dapat dilakukan dengan cara • Jumlah cadangan dinilai dinaikan sampai persentase tertentu dari saldo piutang dalam cara ini saldo piutang dikalikan dengan persentse tertentu, hasilnya merupakan saldo cadangan kerugian piutang yang diinginkan. Contoh, pada tgl 31 Desember 2007 rekening piutang menunjukan saldo Rp. 7.500.000,- rekening cadangan kerugian piutang menunjukan saldo Rp. 10.000,- persentase kerugian piutang ditetapkan sebesar 1% dari saldo piutang. dari data tersebut berapahkan cadangan kerugian piutang. • Cadangan ditambah dengan persentase tertentu dari saldo piutang