Balance Scorecard (BSC) มาพัฒนางานวิชาการ

520 likes | 1.76k Views

Balance Scorecard (BSC) มาพัฒนางานวิชาการ. แนวคิดเบื้องต นเกี่ยวกับ Balanced Scorecard.

Balance Scorecard (BSC) มาพัฒนางานวิชาการ

E N D

Presentation Transcript

Balance Scorecard (BSC)มาพัฒนางานวิชาการ

แนวคิดเบื้องตนเกี่ยวกับ Balanced Scorecard เป็นกลยุทธ์ในการบริหารงานสมัยใหม่ และได้รับความนิยมไปทั่วโลกรวมทั้งประเทศไทย Balanced Scorecard ได้ถูกพัฒนาขึ้นเมื่อปี 1990 โดย Drs. Robert Kaplan จากHarvard Business School และ David Norton จากBalanced Scorecard Collaborativeโดยตั้งชื่อระบบนี้ว่า “Balanced Scorecard”การนำ balanced scorecard มาใช้ จะทำให้ผู้บริหารมองเห็นภาพขององค์กรชัดเจนยิ่งขึ้นผู้บริหารขององค์กรจะได้รับรู้ถึงจุดอ่อน และความไม่ชัดเจนของการบริหารงานที่ผ่านมา balanced scorecard จะช่วยในการกำหนดกลยุทธ์ในการจัดการองค์กรได้ชัดเจน โดยดูจากผลของการวัดค่าได้จากทุกมุมมอง เพื่อให้เกิดดุลยภาพในทุก ๆ ด้าน มากกว่าที่จะใช้มุมมองด้านงบประมาณเพียงด้านเดียว

ความหมาย Balance Scorecard Balanced Scorecard คือ ระบบการบริหารงานและประเมินผลทั่วทั้งองค์กร และไม่ใช่เฉพาะเป็นระบบการวัดผลเพียงอย่างเดียว แต่จะเป็น การกำหนดวิสัยทัศน์ (vision)และแผนกลยุทธ์ (strategic plan)แล้วแปลผลลงไปสู่ทุกจุดขององค์กรเพื่อใช้เป็นแนวทางในการดำเนินงานของแต่ละฝ่ายงานและแต่ละคน โดยระบบของ Balanced Scorecard จะเป็นการจัดหาแนวทางแก้ไขและปรับปรุงการดำเนินงาน โดยพิจารณาจากผลที่เกิดขึ้นของกระบวนการทำงานภายในองค์กร และผลกระทบจากลูกค้าภายนอกองค์กร

ความหมาย Balance Scorecard (ต่อ) นำมาปรับปรุงสร้างกลยุทธ์ให้มีประสิทธิภาพดีและประสิทธิผลดียิ่งขึ้น เมื่อองค์กรได้ปรับเปลี่ยนเข้าสู่ระบบ Balanced Scorecard เต็มระบบแล้ว Balanced Scorecard จะช่วยปรับเปลี่ยนแผนกลยุทธ์ขององค์กรจากระบบ “การทำงานตามคำสั่งหรือสิ่งที่ได้เรียนรู้สืบทอดกันมา (academic exercise)” ไปสู่ระบบ “การร่วมใจเป็นหนึ่งเดียวขององค์กร (nerve center of an enterprise)

Kaplan และ Norton ได้อธิบายถึงระบบ Balanced Scorecard จะยังคงคำนึงถึงมุมมองของการวัดผลทางการเงิน (financial measures) อยู่เหมือนเดิม แต่ผลลัพธ์ทางการเงินที่เกิดขึ้นจะบอกถึงสิ่งที่เกิดขึ้นกับองค์กรในช่วงที่ผ่านมา บอกถึงเรื่องราวของความสามารถกับอายุของบริษัทที่อยู่ในอุตสาหกรรมนี้ แต่มันไม่ได้บอกถึงความสำเร็จขององค์กร ที่จะมีต่อผู้ลงทุนที่จะมาลงทุนระยะยาวโดยการซื้อหุ้นของบริษัท และความสัมพันธ์ของลูกค้า (Customer relationships) แต่อย่างใด

Kaplan และ Norton ได้อธิบายถึงระบบ (ต่อ) จะเห็นได้ว่าเพียงการวัดผลทางการเงินด้านเดียวไม่เพียงพอ แต่อย่างไรก็ตามมันก็ใช้เป็นแนวทางและการตีค่าของผลการประกอบการขององค์กร ใช้เป็นข้อมูลที่จะเพิ่มมูลค่าขององค์กรในอนาคตและสร้างแนวทางสำหรับ • ลูกค้า (customers) • ผู้ขายวัตถุดิบหรือสินค้า (suppliers) • ลูกจ้าง (employees) • การปฏิบัติงาน (processes) • เทคโนโลยี (technology) • การคิดค้นนวัตกรรมใหม่ ๆ

ขอจํากัดของตัวชี้วัดทางด้านการเงินขอจํากัดของตัวชี้วัดทางด้านการเงิน • ในการพัฒนางานวิชาการในยุคปจจุบันมุงเนนที่ปจจัยจับตองไมไดมากขึ้น (Intangible the Asset knowledge) เช่น ชื่อเสียงภาพพจน์ของหน่วยงาน (Image) ความพึงพอใจของนักเรียนและผู้ปกครอง ความพึงพอใจของบุคลากร หรือแมกระทั่งความสามารถด้านเทคโนโลยีและนวัตกรรม • ตัวชี้วัดทางดานการเงินบอกใหทราบถึงเหตุการณที่เกิดขึ้นในอดีตหรือสิ่งที่เกิดขึ้นมาแลว (Lagging Indicators) แตไมไดบอกใหรูถึงปญหาและโอกาสที่จะเกิดขึ้นกับหน่วยในอนาคต ทั้งนี้เนื่องจากขอมูลที่ใชในตัวชี้วัดทางดานงบประมาณเป็นตัวเลขหรือขอมูลที่ไดมาตอเมื่อเหตุการณหรือระยะเวลาไดสิ้นสุดลงแลว

ทําไมจึงเรียกวา “Balanced Scorecard” • 1. Balanced คือ ความสมดุลของสิ่งตอไปนี้ • ก. ความสมดุลทั้งในดานการเงินและดานอื่น ไดแก ดานลูกคา การดําเนินงานภายใน และการเรียนรูและพัฒนา ซึ่งก็คือ มุมมอง (Perspectives) ทั้ง ๔ มุมมองของ BSC นั่นเอง • ข. ความสมดุลระหวางมุมมองในระยะสั้นและระยะยาว ซึ่งมุมมองระยะสั้นคือการใหความสําคัญดานการเงินเปนหลัก จนละเลยตอการพัฒนาองคกรในระยะยาว เชน ในเรื่องของบุคลากรหรือดานเทคโนโลยี แต BSC เปนเครื่องมือที่ผูบริหารมุงใหความสําคัญทั้งมุมมองระยะสั้น(ดานการเงิน) และมุมมองในระยะยาวที่แสดงถึงการเรียนรูและพัฒนาองคกร

ทําไมจึงเรียกวา “Balanced Scorecard” (ต่อ) • ค. ความสมดุลระหวางมุมมองภายในและภายนอกองคกร เพราะ BSCเสนอมุมมองด้านลูกคา (Customer perspective) จะเปนการมององคกรจากมุมมองของตัวลูกค้าทําใหองคกรทราบวา อะไร คือ สิ่งที่ลูกคาคาดหวังหรือตองการ • ง. ความสมดุลระหวางการเพิ่มรายไดและการควบคุมตนทุน • จ. ความสมดุลระหวางตัวชี้วัดที่เปนเหตุ (Leading indicators) และตัวชี้วัดที่เปนผล (Lagging Indicators) • 2. Scorecard คือ บัตรคะแนน หมายความว่ามีระบบข้อมูลหรือสิ่งสนับสนุนใหเห็นวา ตัวชี้วัดในแตละดานนั้นไดทําจริง ไมใชมีเฉพาะตัวเลข

ขั้นตอนในการจัดทำ Balanced Scorecard (ต่อ) • 1.การวิเคราะห์จุดแข็ง จุดอ่อน โอกาสและอุปสรรค (SWOT Analysis) ขององค์กร เพื่อให้ทราบถึงสถานะ พื้นฐานขององค์กร • 2. การพัฒนาวิสัยทัศน์ (Vision) ขององค์กร ผู้บริหารจะมีวิสัยทัศน์แตกต่างกันไปขึ้นอยู่กับความรู้ ความสามารถ และประสบการณ์ของผู้บริหาร • 3. การกำหนดมุมมอง (Perspective) ด้านต่าง ๆ ที่จะเป็นตัวชี้วัดความสำเร็จในการดำเนินกิจการมุมมองของแต่ละกิจการ จะแตกต่างกันทั้งนี้ขึ้นอยู่กับพื้นฐานของการดำเนินกิจการ

ขั้นตอนในการจัดทำ Balanced Scorecard (ต่อ) • 4. การกำหนดกลยุทธ์ (Strategy) และ วัตถุประสงค์ (Objective) ในมุมมองด้านต่าง ๆ โดยเรียงลำดับความสำคัญ เพื่อบรรลุวิสัยทัศน์ของผู้บริหาร โดยมุมมองต่าง ๆ จะประกอบด้วยมุมมองด้านการเงิน (Financial Perspective) มุมมองด้านลูกค้า (Customer Perspective) มุมมองด้านกระบวนการภายใน (Internal Process Perspective) และมุมมองด้านการเรียนรู้และการพัฒนา (Learning and Growth Perspective) • 5. การจัดทำแผนกลยุทธ์เพื่อทดสอบความสัมพันธ์ระหว่างกลยุทธ์และวัตถุประสงค์ด้านต่าง ๆ ในลักษณะของเหตุและผล (Cause and Effect Relationship) เพื่อสร้างเป็นแผนที่ทางกลยุทธ์ (Strategy Map)

ขั้นตอนในการจัดทำ Balanced Scorecard (ต่อ) • 6. การกำหนดตัวชี้วัด (Key Performance Indicators : KPIs) และเป้าหมาย (Target) สำหรับแต่ละมุมมองพร้อมทั้งเรียงลำดับความสำคัญ • 7. การจัดทำแผนปฏิบัติการ (Action Plan

Balanced Scorecard ในการประเมินผลการปฏิบัติงาน การประเมินผลองคกรไมสามารถใชแตตัวชี้วัดทางดานการเงินไดเพียงอยางเดียวผูบริหารต้องพิจารณามุมมองอื่น ๆ ประกอบดวย ซึ่งประเด็นนี้คือ จุดเริ่มตนหรือที่มาของBSC ที่ Kaplan กับ Norton พัฒนาขึ้นเพื่อใชเปนเครื่องมือในการประเมินผลองคกร โดยตองพิจารณาใหครอบคลุมถึงมุมมองทั้ง ๔ ดาน คือ มุมมองดานการเงินมุมมองดานลูกคา,มุมมองดานกระบวนการภายใน, มุมมองดานการเรียนรูและการพัฒนาโดยภายใตแตละมุมมองประกอบดวย • วัตถุประสงค (Objective) • ตัวชี้วัด (Measures หรือ Performance Indicators) • เปาหมาย (Target) • ความคิดริเริ่ม หรือสิ่งที่จะทํา (Initiatives)

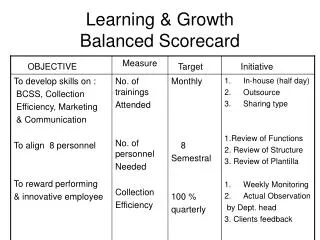

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้านหลัก ขอยืนยันตามแนวคิดของNorton และ Kaplan ว่า ความสมดุล (Balance) ในการพัฒนางานวิชาการนั้น สามารถวัด และประเมินได้จากการมองผ่านมุมมองของระบบการวัดและประเมินผลใน 4 ด้านหลัก คือ • มุมมองด้านงบประมาณ (Financial Perspective; F) • มุมมองด้านผู้เรียน (Student Perspective; S) • มุมมองด้านการดำเนินการภายใน (Internal Perspective; I) • มุมมองด้านการพัฒนาบุคลากร (Personal Development; P)

ความเชื่อมโยงของมุมมองนี้เป็นเสมือนเครื่องเตือนใจให้ระลึกอยู่เสมอว่า แต่ละมุมมองนั้นมีความสัมพันธ์ระหว่างกัน

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้านหลัก (ต่อ) 1.มุมมองด้านงบประมาณ (Financial Perspective ; F) ประกอบด้วยวัตถุประสงค์ที่สำคัญ 2 ด้าน คือ • ด้านการเพิ่มขึ้นของรายได้ (Revenue Growth) -เงินงบประมาณ -เงินบำรุงการศึกษา -เงินนอกงบประมาณ -เงินอุดหนุน • ด้านการลดลงของต้นทุน (Goat Reduction) -วางแผนการใช้เงินทั้งระยะสั้นและระยะปานกลาง -บริการทรัพย์สินของสถานศึกษาให้มีประสิทธิภาพ -ควบคุมเอกสารการเงิน บัญชี พัสดุให้รัดกุม

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้านหลัก (ต่อ) 2. มุมมองด้านผู้เรียน (Student Perspective; S)มีวัตถุประสงค์ 5 ประการ 1.ส่วนแบ่งทางการตลาด (Market Share)ตัวชี้วัดคือ การเพิ่ม-ลด จำนวนนักเรียน เทียบกับโรงเรียนในข้างเคียง • การรักษาฐานนักเรียน (Student Retention)เป็นการรักษาจำนวนนักเรียนเดิมไว้ รวมทั้งควบคุมการย้ายออก • การเพิ่มขึ้นของนักเรียนใหม่ (Student Acquisition)เป็นการวัดความสามารถในการแสวงหานักเรียนใหม่ ตัวชี้วัด คือ จำนวนนักเรียนเข้าใหม่ที่เพิ่มขึ้นจากปีการศึกษาที่ผ่านมา

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้านหลัก (ต่อ) • ความพึงพอใจของนักเรียนและผู้ปกครอง (Student Satisfaction)วัดความพึงพอใจของนักเรียนและผู้ปกครองที่มีต่อการบริหารจัดการโรงเรียน ตัวชี้วัดคือ ผลการสำรวจความพึงพอใจของนักเรียนและผู้ปกครอง • ผลสัมฤทธิ์ทางการเรียนตัวชี้วัดคือ ร้อยละของนักเรียนที่เข้าศึกษาต่อในระดับสูงขึ้น

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้าน 3. มุมมองด้านการดำเนินการภายใน (Internal Perspective; I)เป็นระบบที่มีความสำคัญต่อด้านการเงินและด้านนักเรียน เพื่อให้การบริหารงานวิชาการบรรลุเป้าหมายต้องจัดให้มีกิจกรรมหลักและกิจกรรมสนับสนุนดังนี้ • กิจกรรมหลัก ได้แก่ จัดทำหลักสูตรและการบริหารหลักสูตร การวิจัยในชั้นเรียน การสอนซ่อมเสริม การนิเทศภายใน-นอก การประกันคุณภาพการศึกษา • กิจกรรมสนับสนุน ได้แก่ กิจกรรมเสริมหลักสูตร เช่น การส่งเสริมประชาธิปไตย โครงการอาหารกลางวัน กิจกรรมสหกรณ์ การอนุรักษ์พลังงานและสิ่งแวดล้อม

มุมมองของการวัดและประเมินผลการพัฒนางานวิชาการใน 4 ด้าน 4. มุมมองด้านการพัฒนาบุคลากร (Personal Development; P)เป็นมุมมองที่สำคัญมากเพราะเป็นมุมมองในการพัฒนาในอนาคต วัตถุประสงค์ของมุมมองด้านนี้ประกอบด้วยด้านทรัพยากรมนุษย์ในโรงเรียน ได้แก่ วัตถุประสงค์ในด้าน -การพัฒนาทักษะ ความสามารถของบุคลากรที่เพียงพอ -ด้านทัศนคติและความพึงพอใจของบุคลากร -อัตราการศึกษาต่อ และการส่งเสริมการประเมินเพื่อเพิ่มวิทยฐานะ -การทัศนศึกษาดูงาน

Balanced Scorecard ในฐานะเครื่องมือที่ชวยในการนํากลยุทธ์ไปสูการปฏิบัติ BSC นอกจากจะเปนเครื่องมือในการประเมินผลแลว ยังเปนเครื่องมือในการนํากลยุทธไปสูการปฏิบัติ ซึ่งในปจจุบันพบวา จุดออนที่สําคัญของผูบริหารสวนใหญไมไดอยูที่การวางแผนหรือ การจัดทํากลยุทธ แตอยูที่ความสามารถในการนํากลยุทธที่ไดกําหนดขึ้นไปสูการปฏิบัติอยางมีประสิทธิภาพและประสิทธิผลที่องคกรจะประสบผลสําเร็จนั้นจะตองประกอบดวยทั้งกลยุทธที่ดีและความสามารถในการนํากลยุทธไปสูการปฏิบัติถาองคกรมีกลยุทธที่ดีเพียงอยางเดียวยอมไมสามารถดําเนินงานไดตามกลยุทธที่ตั้งไวในขณะเดียวกันถามีความสามารถในการปฏิบัติ แตขาดกลยุทธที่ดียอมทําใหองคกรขาดทิศทางที่ชัดเจนและยิ่งถาองคกรขาดทั้งกลยุทธที่ดีและความสามารถในการปฏิบัติที่ดีองคกรนั้นยอมจะประสบความลมเหลวตั้งแตตน

อุปสรรคสําคัญที่ทําใหกลยุทธไมสามารถนําไปสูการปฏิบัติอุปสรรคสําคัญที่ทําใหกลยุทธไมสามารถนําไปสูการปฏิบัติ 1.วิสัยทัศนและกลยุทธที่กําหนดขึ้นขาดการสื่อสารและการถายทอดไปยังผูบริหารระดับต่าง ๆ และพนักงาน ซึ่งถาบุคคลภายในองคกรไมสามารถเขาใจต่อวิสัยทัศนและกลยุทธขององค์กรย่อมยากที่จะทําใหบุคคลเหลานั้นปฏิบัติตามวิสัยทัศนและกลยุทธได 2.การที่ผูบริหารระดับตาง ๆ และพนักงานยังขาดแรงจูงใจที่จะปฏิบัติตามกลยุทธ 3.ผูบริหารระดับสูงขององคกรมักไมคอยใหความสนใจและใหความสําคัญกับกลยุทธ์มากนัก ผูบริหารมักจะมองวากลยุทธเปนเพียงกิจกรรมที่ทําเพียงแคปละครั้งเทานั้น ทําใหกลยุทธไมไดนําไปสูการปฏิบัติอยางแทจริงหลักการ

ประโยชน์ที่องค์กรจะได้รับจากการใช้ Balanced Scorecard • ช่วยให้มองเห็นวิสัยทัศน์ขององค์กรได้ชัดเจน • ได้รับการความเห็นชอบและยอมรับจากผู้บริหารทุกระดับ ทำให้ทุกหน่วยงานปฏิบัติงานได้สอดคล้องกันตามแผน • ใช้เป็นกรอบในการกำหนดแนวทางการทำงานทั่วทั้งองค์กร • ช่วยให้มีการจัดแบ่งงบประมาณและทรัพยากรต่าง ๆ สำหรับแต่ละกิจกรรมได้อย่างเหมาะสม • เป็นการรวมแผนกลยุทธ์ของทุกหน่วยงานเข้ามาไว้ด้วยกัน ด้วยแผนธุรกิจขององค์กร ทำให้แผนกลยุทธ์ทั้งหมดมีความสอดคล้องกัน • สามารถวัดผลได้ทั้งลักษณะเป็นทีมและตัวบุคคล

แนวทางการนํา Balanced Scorecard มาใชใหเกิดผล 1. ผูบริหารระดับสูงถือเปนปจจัยสําคัญที่สุดในการนํา BSC มาใชใหเกิดผลสําเร็จ ผูบริหารจะตองมีความเขาใจในหลักการของ BSC และมีทัศนคติที่ดีในการนําBSC มาใช อีกทั้งตองใหการสนับสนุนและเปนเจาภาพในการนํา BSC มาใชในองคกรโดยไมควรจะมอบหมายใหผูบริหารระดับรองเปนเจาภาพแทน 2. การบริหารการเปลี่ยนแปลง การนํา BSC มาใชใหเกิดผลจะตองนําแนวคิดในเรื่องของการเปลี่ยนแปลงเขามาใชรวมดวย เนื่องจากการนํา BSC มาใชนั้นจะก่อใหเกิดการเปลี่ยนแปลงขึ้นในองคกร ซึ่งการเปลี่ยนแปลงที่ควรพิจารณาไดแก มุ่งเน้นการสื่อสารภายในและไมควรทําทีเดียวทั้งองคกร รวมทั้งจะตองมีการสร้างทัศนคติที่ดีใหกับพนักงานดวย

แนวทางการนํา Balanced Scorecard มาใชใหเกิดผล (ต่อ) 3. การนํา BSC มาใชตองเนนที่ความเร็ว เรียบงาย ตอเนื่อง และใชเปนประจําโดยความเร็วคือ ความเร็วในการพัฒนาและนําเอา BSC ไปใช การพัฒนาจึงมุงเนนถึงการพัฒนามากกวาความสมบูรณ เนื่องจาก BSC จะไมมีวันสมบูรณไดจนกวาไดมีการใชความเรียบงายคือ ความเรียบงายในดานหลักการแนวคิดที่ชัดเจนและตรงไปตรงมาความตอเนื่อง คือ การนํา BSC มาใชไมใชโครงการที่จะทําไดไมสําเร็จภายในเวลาไมกี่เดือนหรือป แตการที่จะนํา BSC จนประสบผลสําเร็จนั้น จะตองมีความตอเนื่อง ทั้งนี้เนื่องจาก BSC ไมไดสมบูรณ หรือถูกตอง ในครั้งแรกที่ทํา ดังนั้น เมื่อนํา BSC มาใชตองมีการปรับเปลี่ยนและพัฒนาอยางตอเนื่องตลอดเวลา สวนการใชเปนประจําหมายความว่าตองนํา BSC มาใชผสมผสานกับการบริหารงานประจําวัน ไมวาจะจัดใหมีการประชุมตามBSC หรือทําใหผลการดําเนินงานตาม BSC เปนสิ่งที่ทําใหเห็นไดชัดเจนอยูตลอดเวลา

แนวทางการนํา Balanced Scorecard มาใชใหเกิดผล (ต่อ) 4. การผูกผลของ BSC กับสิ่งที่จูงใจบุคลากร ถือเปนประเด็นที่ยังถกเถียงกันอยูซึ่งการผูกกับสิ่งจูงใจนั้นหมายถึง ถาทําไดตามเปาหมายจะไดรับรางวัล แตถาไมถึงเปาหมายที่ตั้งไวจะไมเกิดอะไรขึ้น ซึ่งในประเด็นนี้ยังจําเปนตองพิจารณาตอไป 5. BSC ถือเปนเครื่องมือทางกลยุทธ ดังนั้นถาจะนํามาใชใหเกิดผลที่สุด ควรจะนํามาใชในดานของกลยุทธเปนหลัก ไมใชเพียงแคการประเมินผลใหครบทั้ง ๔ ดานเท่านั้น โดยเฉพาะอย่างยิ่งในเรื่องของการกําหนดตัวชี้วัด (Key Performance Indicators) เนื่องจากตัวชี้วัดที่อยูใน BSC นั้นควรจะเป็นตัวชี้วัดเชิงกลยุทธ (Strategic Measures) มากกวาตัวชี้วัดที่เปนตัวชี้วัดในการเตือนภัย (Safety Measures)

เอกสารอ้างอิง ดนัย เทียนพุฒ ดัชนีวัดผลสําเร็จธุรกิจ (KPIs) และการประเมินองคกรแบบสมดุลBSC) กรุงเทพมหานคร : บริษัท ดี เอ็น ที คอนซัลแตนท จํากัด ,๒๕๔๖ พสุ เดชะรินทร Balanced Scorecard รูลึกในการปฏิบัติ. กรุงเทพมหานคร :โรงพิมพจุฬาลงกรณมหาวิทยาลัย ,๒๕๔๖ พสุ เดชะรินทร กลยุทธใหมในการจัดการ. กรุงเทพมหานคร : บริษัทฮาซันพริ้นติ้งจํากัด ,๒๕๔๖ http://tulip.bu.ac.th/~jarin.a/content/Management/BSC.htm http://www.thailocaladmin.go.th http://www.tpa.or.th/shindan/bsc_kpi.php