Download

1 / 5

60 likes | 210 Views

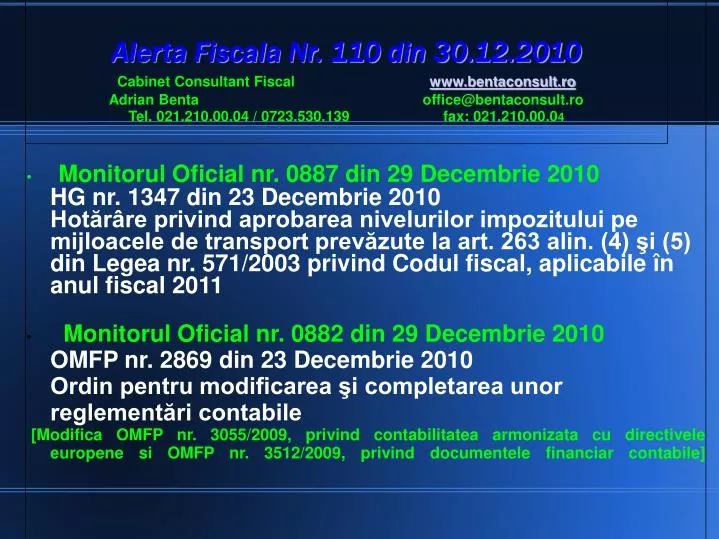

Monitorul Oficial nr. 0887 din 29 Decembrie 2010 HG nr. 1347 din 23 Decembrie 2010 Hotărâre privind aprobarea nivelurilor impozitului pe mijloacele de transport prevăzute la art. 263 alin. (4) şi (5) din Legea nr. 571/2003 privind Codul fiscal, aplicabile în anul fiscal 2011

E N D

Monitorul Oficial nr. 0887 din 29 Decembrie 2010HG nr. 1347 din 23 Decembrie 2010Hotărâre privind aprobarea nivelurilor impozitului pe mijloacele de transport prevăzute la art. 263 alin. (4) şi (5) din Legea nr. 571/2003 privind Codul fiscal, aplicabile în anul fiscal 2011 Monitorul Oficial nr. 0882 din 29 Decembrie 2010OMFP nr. 2869 din 23 Decembrie 2010Ordin pentru modificarea şi completarea unor reglementări contabile [Modifica OMFP nr. 3055/2009, privind contabilitatea armonizata cu directivele europene si OMFP nr. 3512/2009, privind documentele financiar contabile] Alerta Fiscala Nr. 110 din 30.12.2010Cabinet Consultant Fiscal www.bentaconsult.roAdrian Benta office@bentaconsult.ro Tel. 021.210.00.04 / 0723.530.139 fax: 021.210.00.04

Prin Legea nr 188/2010, guvernul a fost imputernicit sa stabileasca pentru anul 2011 valoarea impozitelor la bugetul local datorate pentru detinerea unor mijloace de transport marfa sau cu regim mixt. Impozitul este stabilit in functie de masa totala autorizata, de numarul de axe si de sistemul de suspensie. Am anexat hotararea cu valoarea impozitului. HG nr. 1347/2010 – Valoare taxa locala mijloace de transport marfa si transport mixt

Modificare OMFP nr. 3055/2009 privind contabilitatea: A) Este reformulat tratamentul contabil al reducerilor comerciale acordate ulterior vanzarii, inregistrate pe seama conturilor 609 si 709, sunt recunoscute reducerile comerciale ulterior dateti bilantului pe seama conturilor 408 si 418. B) Contabilitatea returului de marfa se va analiza daca se efectueaza in anul curent sau intr-un exercitiu ulterior. Returul in anul curent afecteaza conturile de venituri si cheltuieli 607 si 707, iar cel in exercitiul urmator afecteaza conturile 408 si 418!!! (exprimare neclara in ordin!!!) C) Contabilitatea returului de productie proprie urmeaza acelasi regim ca si returul de marfa, cu afectarea conturilor 345, 711, 701. OMFP nr. 2869 din 23 Decembrie 2010 - Modifica OMFP nr. 3055/2009, privind contabilitatea armonizata cu directivele europene si OMFP nr. 3512/2009, privind documentele financiar contabile

D) Pierderile inregistrate in legatura cu detinerea propriilor actiuni, inregistrate in contul 149, poate fi acoperit din rezultatul reportat sau alte conturi de capitaluri. [Pana la data prezentului ordin a fost permisa inchiderea numai prin 1068] E) Se introduc doua conturi noi 1095 ”Actiuni proprii, detinute de societatea absorbita la societatea absorbanta” si 2677 ”Obligatiunii achizitionate cu ocazia emiterii de catre terti” F) Structura clasica a bilantului este usor schimbata si se modifica functionarea mai multor conturi din planul contabil general. OMFP nr. 2869 din 23 Decembrie 2010 - Modifica OMFP nr. 3055/2009, privind contabilitatea armonizata cu directivele europene si OMFP nr. 3512/2009, privind documentele financiar contabile

Modificare OMFP nr. 3512/2008: Ordinul este suplimentat cu urmatoarele prevederi: - contabilitatea se tine de regula lunar; - contabilitatea se poate efectua si la alte perioade pentru entitati cu cifra de afaceri mai mici de 35000 Eur (an precedent) dar pana la termenul de plata a impozitului pe profit, depunere situatiilor financiare; - completarea registrelor contabile obligatorii (registrul jurnal, carte mare) urmeaza acelasi regim; - entitatile ce in anul precedent au inregistrat o cifra de afaceri de pana la 35000 Eur, nu mai depun in cursul exercitiului financiar raportari contabile !!! (Raportari semestriale!!!) OMFP nr. 2869 din 23 Decembrie 2010 - Modifica OMFP nr. 3055/2009, privind contabilitatea armonizata cu directivele europene si OMFP nr. 3512/2009, privind documentele financiar contabile