Download

1 / 15

250 likes | 1.15k Views

Zeitliche Abgrenzung. Definition Sonstige Verbindlichkeiten Sonstige Forderungen Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung. Definition.

E N D

Zeitliche Abgrenzung • Definition • Sonstige Verbindlichkeiten • Sonstige Forderungen • Aktive Rechnungsabgrenzung • Passive Rechnungsabgrenzung

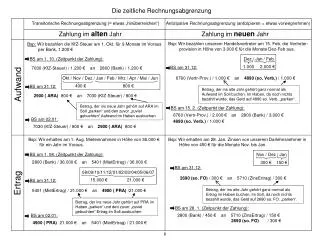

Definition • Alle Aufwendungen und Erträge sind (unabhängig vom Zeitpunkt der Zahlung) in dem Geschäftsjahr zu erfassen, dem sie wirtschaftlich zuzuordnen sind. Diese periodengerechte Erfolgszurechnung bezeichnen wir als zeitliche Erfolgsabgrenzung. StartDefinition ARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Zahlung im alten Jahr Aktive Rechnungs-abgrenzung (ARAP) oder Passive Rechnungs-abgrenzung (PRAP) Zahlung im neuen Jahr Sonstige Forderungen oder Sonstige Verbindlichkeiten Zeitliche Abgrenzung Zeitpunkt der tatsächlichen Zahlung ist entscheidend. Geldeingang oder Geldabgang vom Bankkonto oder in der Kasse. StartDefinition ARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

31.12.2005 01.04.2005 450,00 € 31.03.2006 01.01.2006 150,00 € Überweisung der Kfz-Versicherung am 01.04.2005 für ein Jahr im voraus. Versicherungsbeitrag 600,00 €. Abzugrenzen ist der Betrag der das neue Jahr betrifft. Buchungssatz: Aktive Rechnungsabgrenzung an Kfz-Versicherung 150,00 €(ARAP) StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Kfz Versicherung Haben Bank 600,00 € Soll Kfz Versicherung Haben Bank 600,00 € ARAP 150,00 € GuV 450,00 € Soll ARAP Haben Kfz Versicherung 150,00 € SBK 150,00 € Buchung am 01.04.2005Kfz-Versicherung an Bank 600,00 € Buchung am 31.12.2005ARAP an Kfz-Versicherung 150,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Kfz Versicherung Haben ARAP 150,00 € Soll ARAP Haben EBK 150,00 € Kfz Versicherung 150,00 € Buchung am 01.01.2006Kfz-Versicherung an ARAP 150,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

01.09.2005 31.12.2005 800,00 € Wir erhalten am 01. September 2005 eine Mietzahlung, für ein vermietetes Lager, in Höhe von 2.400,00 €. Die Miete wird für 12 Monate im voraus bezahlt. 31.08.2006 01.01.2006 1.600,00 € Abzugrenzen ist der Betrag der das neue Jahr betrifft. Buchungssatz: Mieterträge an Passive Rechnungsabgrenzung 1.600,00 € (PRAP) StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Mieterträge Haben Bank 2.400,00 € Soll Mieterträge Haben PRAP 1. 600,00 € Bank 2.400,00 € GuV 800,00 € Soll PRAP Haben SBK 1.600,00 € Mieterträge 1.600,00 € Buchung am 01.09.2005Bank an Mieterträge 2.400,00 € Buchung am 31.12.2005Mieterträge an PRAP 1.600,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll PRAP Haben Mieterträge 1.600,00 € EBK 1.600,00 € Soll Mieterträge Haben PRAP 1.600,00 € Buchung am 01.01.2006PRAP an Mieterträge 1.600,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

01.10.2005 31.12.2005 150,00 € Der Mietgliedsbeitrag zur Handwerkskammer, für das 4. Quartal 2005 wird erst im Januar 2006 von uns überwiesen.Der Beitrag beträgt 150,00 €. Abzugrenzen ist der Betrag der das alte Jahr betrifft. Buchungssatz: Beiträge für Berufsverbände an Sonstige Verbindlichkeiten 150,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Beiträge für Berufsverbänden Haben sonstige 150,00 €Verbindlichkeiten GuV 150,00 € Soll Sonstige Verbindlichkeiten Haben SBK 150,00 € Beiträge für 150,00 €Berufsverbänden Buchung am 31.12.2005Beiträge für an sonstigeBerufsverbänden Verbindlichkeiten 150,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Sonstige Verbindlichkeiten Haben Bank 150,00 € EBK 150,00 € Soll Bank Haben sonstige 150,00 €Verbindlichkeiten Buchung bei der Zahlung im Jahr 2006sonstige an Bank 150,00 € Verbindlichkeiten StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

01.07.2005 31.12.2005 600,00 € Die Zinsen, für ein von uns gewährtes Darlehen, in Höhe von600,00 €, werden vereinbarungsgemäß erst im Januar 2006 überwiesen. Die Zinsen sind für den Zeitraum 01.07.2005 – 31.12.2005. Abzugrenzen ist der Betrag der das alte Jahr betrifft. Buchungssatz: Sonstige Forderungen an Zinserträge 600,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Sonstige Forderungen Haben Zinserträge 600,00 € SBK 600,00 € Soll Zinserträge Haben GuV 600,00 € sonstige 600,00 €Forderungen Buchung am 31.12.2005sonstige Forderungen an Zinserträge 600,00 € StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten

Soll Sonstige Forderungen Haben EBK 600,00 € Bank 600,00 € Soll Bank Haben sonstige 600,00 €Forderungen Buchung beim Zahlungseingang im Jahr 2006Bank an sonstige 600,00 € Forderungen StartDefinitionARAPPRAPsonstige Forderungensonstige Verbindlichkeiten