Download

1 / 3

30 likes | 130 Views

Facetten des Unternehmensbegriffs. Verbraucherrecht § 14 BGB: = gewerbliche oder selbstständige Tätigkeit (in Abgrenzung zum Verbraucher). Ein Gewerbe liegt vor, wenn es sich um eine planmäßige, auf Dauer angelegte, selbständige und auf Gewinnerzielung ausgerichtete Tätigkeit handelt.

E N D

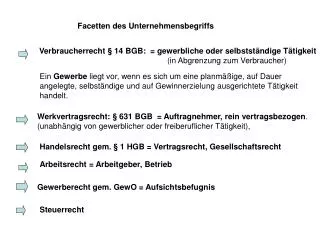

Facetten des Unternehmensbegriffs Verbraucherrecht § 14 BGB: = gewerbliche oder selbstständige Tätigkeit (in Abgrenzung zum Verbraucher) Ein Gewerbe liegt vor, wenn es sich um eine planmäßige, auf Dauer angelegte, selbständige und auf Gewinnerzielung ausgerichtete Tätigkeit handelt. Werkvertragsrecht: § 631 BGB = Auftragnehmer, rein vertragsbezogen. (unabhängig von gewerblicher oder freiberuflicher Tätigkeit), Handelsrecht gem. § 1 HGB = Vertragsrecht, Gesellschaftsrecht Arbeitsrecht = Arbeitgeber, Betrieb Gewerberecht gem. GewO = Aufsichtsbefugnis Steuerrecht

Unternehmer im Umsatzsteuerrecht (Memento Steuerrecht 5700 A ist Hobbybastler und restauriert gerne alte Sportwagen. Als sich sein Geschick langsam herumspricht, entwickelt sich aus der Liebhaberei irgendwann eine reguläre Verdienstquelle. Mit dem Zeitpunkt, zu dem die Nachhaltigkeit seiner Tätigkeit zu bejahen ist, gilt A (umsatzsteuerrechtlich) als Unternehmer. Memento GesR 1222: Maßgebliches Kriterium für die Gewerbesteuerpflicht ist, ob die Gesellschaft Einkünfte aus Gewerbebetrieb i.S. des Steuerrechts erzielt.

Gesellschaftsrecht (Memento GesR 58): Der Unternehmensbegriff wird im Gesellschaftsrecht verwendet im Konzernrecht (Nr. 6700 ff.), bei der Rechnungslegung (Nr. 4800 ff.), im Wettbewerbsrecht, bei der Bestimmung des Unternehmensgegenstands (Nr. 176) oder des Wertes des Unternehmens (Nr. 460) sowie beim Unternehmensverkauf bzw. sonstigen Unternehmensverträgen (Nr. 435 ff.). Handelsgewerbe (Memento GesR 1217) gem. § 1 Abs. 2 HGB Ein Handelsgewerbe (und damit die Kaufmannseigenschaft) liegt vor, wenn – eine gewerblicher Betätigung (anders freiberufliche Tätigkeit) – nach Art und Umfang in einem kaufmännischen Geschäftsbetrieb ausgeübt wird.