PRESUPUESTOS

150 likes | 372 Views

UNIVERSIDAD TECNICA DE AMBATO. PRESUPUESTOS. FACULTAD DE CONTABILIDAD Y AUDITORIA. Dr. GERMAN SALAZAR M. SI ALGUNA VEZ USTED A VIAJADO, USTED CONOCERA LA GRAN DIFERENCIA ENTRE ALOJARSE EN UN HOTEL BARATO Y UN HOTEL DE CINCO ESTRELLAS DE CLASE INTERNACIONAL. PUEDE USTED EQUIPARAR

PRESUPUESTOS

E N D

Presentation Transcript

UNIVERSIDAD TECNICA DE AMBATO PRESUPUESTOS FACULTAD DE CONTABILIDAD Y AUDITORIA Dr. GERMAN SALAZAR M.

SI ALGUNA VEZ USTED A VIAJADO, USTED CONOCERA LA GRAN DIFERENCIA ENTRE ALOJARSE EN UN HOTEL BARATO Y UN HOTEL DE CINCO ESTRELLAS DE CLASE INTERNACIONAL. PUEDE USTED EQUIPARAR ESTA DIFERENCIA CON LA DE VIAJAR EN UN FORD PINTO O EN UN ROLLS ROYCE. EL PRIMERO SE ENCARGA DE SUS NECECIDADES BASICAS, PERO EL SEGUNDO LO RODEA DE COMODIDAD Y LUJO, ATENDIENDO CADA UNO DE SUS ANTOJOS. LA EXPERIEN- CIA DE ALOJARSE EN UN HOTEL DE LUJO PUEDE DEJARLO SIN ALIENTO Y NADIE LO SABE MEJOR QUE LOS ADMINIS- TRADORES DE LA CADENA DE HOTELES Ritz-Carlton. DESPUES E TODO LA PALABRA “Ritzy”, QUE SIGNIFICA FACINANTE Y LUJOSO, SE DERIBA EN REALIDAD DEL NOMBRE DEL HOTEL RITZ. SIN EMBARGO, GRACIAS A LA FEROZ COMPETENCIA EN LA INDUSTRIA, LOS ADMINIS- TRADORES RITZ-CARLTON SON PARTICIPES DE LOS

DESAFIOS DEL FUNCIONAMIENTO EXITOSO DE HOTELES. ¿QUÉ NECESITA PARA MANEJAR UN HOTEL DE CLASE INTERNACIONAL ? UNA BUENA UBICACIÓN, COMIDA EXQUISITA, LUJO, SERVICIO PERSONALIZADO Y CALIDAD SON LOS INGREDIENTES ESENCIALES. PERO LE SORPREN- DERIA SABER QUE EN LOS HOTELES Ritz-Carlton EL PRO- CESO DE PRESUPUESTACION ES TAMBIEN UN FACTOR CLAVE DEL ÉXITO. SEGÚN RALPH VICK, GERENTE GENE- RAL DEL Ritz-Carlton DE PHOENIX: “LOS PRESUPUESTOS SON CRUCIALES EN EL ÉXITO FINANCIERO ULTIMO DE NUESTROS HOTELES.” ¿POR QUÉ SON TAN IMPORTANTES LOS PRESUPUESTOS? PRINCIPALMENTE PORQUE SIRVEN COMO UNA CARTA DE NAVEGACION PARA ALCANZAR LAS METAS. LOS PRESUPUESTOS SON LA HERRAMIENTA DEL ADMINISTRADOR PARA ENTENDER, PLANEAR Y CONTROLAR OPERACIONES, Y Ritz-Carlton QUIERE DAR A SUS ADMINISTRADORES LAS MEJORES HERRAMIENTAS

POSIBLES. COMO RESULTADO, LA COMPAÑÍA TOMA MUY EN SERIO SU PROCESO DE PRESUPUESTACION. EN LOS HOTELES Ritz-Carlton TODOS LOS EMPLEADOS DESDE EL GERENTE DEL HOTEL, EL CONTRALOR, HASTA EL AMA DE LLAVES RECIEN LLEGADA, PARTICIPAN EN EL PROCESO DE PRESUPUESTACION. MEDIANTE EL TRA- BAJO EN EQUIPOS FIJAN METAS DEL PRESUPUESTO PARA LOS GASTOS QUE PUEDEN CONTROLAR. ESTAS CIFRAS META AYUDAN NO SOLO A LA PLANEACION, SINO AL CONTROL Y LA EVALUACION DEL DESEMPEÑO DE LOS EMPLEADOS. LOS RESULTADOS REALES SE COMPARAN CON CIFRAS META PREVIAMENTE PRESUPUESTADAS Y A LOS TRABAJADORES SE LES EVALUA CON BASE EN LAS VARIACIONES O DIFERENCIAS. INCLUSO LAS MEDICIONES NO FINANCIERAS DE DESEMPEÑO SON IMPORTANTES. LOS ADMINISTRADORES DE Ritz-Carlton USAN MEDICIONES NO FINANCIERAS, PARA EVALUAR Y RECOMPENSAR A LOS EMPLEADOS.

LA PLANEACION ES LA CLAVE DE LA BUENA ADMINIS- TRACION. ESTA ASEVERACION CIERTAMENTE ES VALIDA PARA Ritz-Carlton Y TAMBIEN ES VALEDERA PARA OTRO TIPO DE ORGANIZACIONES DE NEGOCIOS COMO COMPAÑIAS PEQUEÑAS DE PROPIEDAD FAMILIAR, CORPORACIONES ENTIDADES GUBERNAMENTALES Y ORGANIZACIONES NO LUCRATIVAS, ASI COMO PARA INDIVIDUOS. POR EJEMPLO LOS ESTUDIANTES DE ÉXITO QUE OBTIENEN BUENAS CALIFICACIONES, FINANCIAN SU EDUCACION Y OBTIENEN SUS GRADOS EN UN TIEMPO RAZONABLE, LO LOGRAN PORQUE PLANEAN SU TIEMPO, SU TRABAJO Y SUS ACTIVI- DADES RECREATIVAS. ESTOS ESTUDIANTES ESTAN PRESU- PUESTANDO SUS RECURSOS ESCASOS PARA USAR LO MEJOR POSIBLE SU TIEMPO, DINERO Y ENERGIA. DE MANERA SIMILAR LOS DUEÑOS DE NEGOCIOS Y LOS ADMINISTRADO- RES NECESITAN PRESUPUESTAR SUS RECURSOS, QUE INCLU- YEN TODO DESDE LAS MATERIAS PRIMAS, PASANDO POR LOS RECURSOS HUMANOS, A LAS INSTALACIONES, .........

INCLUSO EL TIEMPO, PARA UTILIZAR LO MEJOR POSIBLE Y DE LA MANERA MAS RENTABLE DE LO QUE DISPONEN PARA TRABAJAR. LA PRESUPUESTACION PUEDE ABARCAR TEMAS TAN DI- VERSOS COMO CUANTO TIEMPO DEDICAR A LIJAR UN PEDAZO DE MADERA O CUANTO DINERO ASIGNARA UNA COMPAÑÍA A INVESTIGACION Y DESARROLLO EL PROXIMO AÑO. SIN EMBARGO, LOS PRESUPUESTOS DE LAS COMPA – ÑIAS SIEMPRE ASPIRAN A OBTENER LO MAS POSIBLE DE LOS RECURSOS DISPONIBLES.

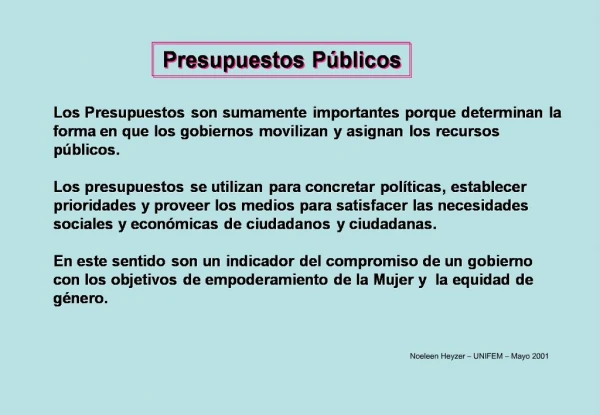

PRESUPUESTOS:Es la estimación de los ingresos y egresos para un período futuro determinado.

ETIMOLOGICAMENTE PRE: = Antes o delante de SUPUESTO = Del Latín fictus que significa hecho PRESUPUESTO: Antes de lo hecho PRESUPUESTO= Aplicaciones de suposiciones futuras a datos históricos

SEGÚN LA HISTORIA EL PRESUPUESTO TIENE UN ANTIGUO Y HONORABLE PASADO; ASI LOS EGIPCIOS PRESUPUESTABAN SUS COSECHAS, LOS ROMANOS LOS TRIBUTOS; EN INGLATERRA EN EL SIGLO XVIII UTILIZA EN EL SECTOR PUBLICO; EN EL SIGLO XIX EN ESTADOS UNIDOS SE PROMULGA LA PRIMERA LEY DE PRESUPUESTOS; A PARTIR DE LA PRIMERA GUERRA MUNDIAL UTILIZA EL PRESUPUESTO LAS GRANDES EMPRESAS DEL SECTOR PRIVADO Y A PARTIR DE LA SEGUNDA GUERRA MUNDIAL SU USO ES GENERALIZADO . ACTUALMENTE SE CONSIDERA UNA TEMERIDAD QUE UNA EMPRESA NO APLIQUE LOS PRESUPUESTOS, POR LOS BENEFICIOS QUE BRINDA

EN EL SECTOR PUBLICO ECUATORIANO EXISTE LA LEY DE PRESUPUESTO QUE UTILIZA EL PRESUPUESTO POR PROGRAMAS Y SU APLICACIÓN ES OBLIGATORIA. EN EL SECTOR PRIVADO SE APLICA PRESUPUESTOS POR NECESIDAD MAS NO POR OBLIGACION Y SE PUEDE UTILIZAR CUALQUIER METODO QUE SE CONSIDERE QUE VA HA SATISFACER LOS REQUERIMIENTOS DE CADA ENTIDAD EN PARTICULAR

VENTAJAS DE LOS PRESUPUESTOS • PRESUPUESTAR OBLIGA A LA ADMINISTRACION A PENSAR ANTICIPADAMENTE AL FORMALIZAR SUS RESPONSABILIDADES DE PLANEACION. • PRESUPUESTAR PROPORCIONA ESPECTATIVAS DEFINIDAS QUE SON EL MEJOR MARCO PARA JUZGAR EL DESEMPEÑO SUBSECUENTE. • PRESUPUESTAR AUXILIA A LOS ADMINISTRADO- RES A COORDINAR SUS ESFUERZOS, DE TAL MANERA QUE LOS OBJETIVOS DE LA ORGANIZA- CION COMO UN TODO COINCIDAN CON LOS OBJETIVOS DE SUS PARTES

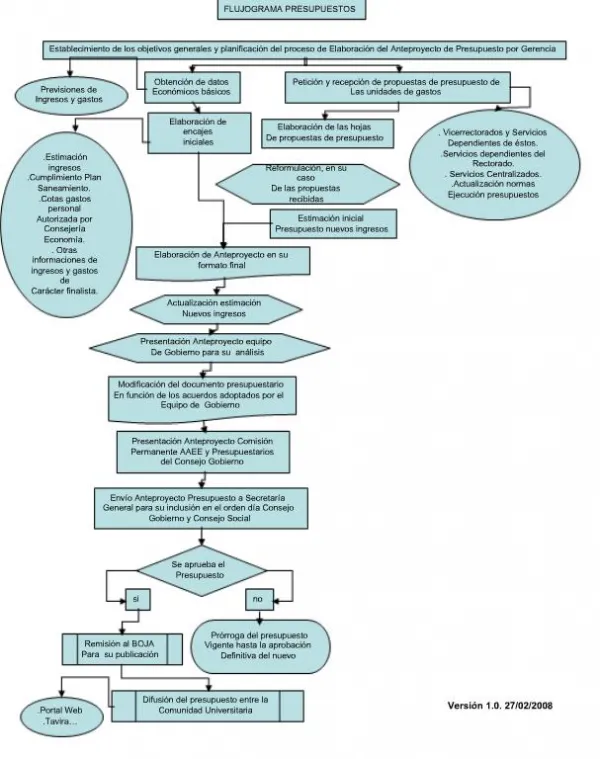

TABLA 1-1 Presupuesto maestro PROGRAMA ANEXO Presupuestos de operación Ventas 1a Producción 1b Compras de materiales directos 1c Consumo de materiales directos 1d Mano de obra directa 1e Costos directos de fabricación 1f Costo de los artículos vendidos 1h Gastos de ventas 1i Gastos administrativos 1j Estado de ingresos presupuestado 1 Presupuesto de caja: Pronostico de entradas de caja 2a Pronostico de salidas de caja 2b Presupuesto de caja 2c Estado de los flujos de caja presupuestados 2 Presupuesto del balance general: Presupuesto de inventario final 1g Balance general presupuestado 3