Download

1 / 38

380 likes | 725 Views

Otevřená ekonomika a Model IS-LM-BP (Mundell-Flemingův model). Platební bilance. Platební bilance ( BP - balance of payment). Definice : BP zachycuje rovnováhu ekonomiky vůči vnějšímu světu. BP zachycuje ekonomické transakce se zahraničím za určité časové období.

E N D

Platební bilance (BP - balance of payment) Definice: • BP zachycuje rovnováhu ekonomiky vůči vnějšímu světu. • BP zachycuje ekonomické transakce se zahraničím za určité časové období. • BP je peněžní vyjádření ekonomických transakcí mezi určitou zemí a jejími zahraničními partnery za určité období (běžně za účetní rok). • PLATEBNÍ BILANCE (jako celek) JE VŽDY VYROVNANÁ – k nerovnováze dochází uvnitř jejích složek

Platební bilance - složky Platební bilance má tyto složky: • běžný účet (BÚ)- sleduje následující bilance: • obchodní bilance (export a import zboží a služeb), bilance výnosů (výnosy a náklady z majetkových účastí domácích subjektů v zahraničí a zahraničních subjektů u nás), bilance běžných převodů (čistě finanční mezinárodní převody) • kapitálový účet- jde zde o pohyb kapitálu. • Jedná se o půjčky, které soukromé osoby nebo vlády poskytují soukromým osobám nebo vládám v zahraničí, nebo je od nich sami získávají. • finanční účet (FÚ)- zachycuje dovoz a vývoz kapitálu • Dovozem zahraničního kapitálu rozumíme, když zahraniční osoby nakupují česká aktiva (CP, nemovitosti) a nebo když poskytují půjčky českým osobám a nebo ukládají peníze v českých bankách • Vývozem kapitálu do zahraničí rozumíme, když české osoby nakupují v zahraničí aktiva nebo když poskytují půjčky osobám se sídlem v zahraničí, a nebo když ukládají peníze v zahraničních bankách • rezervy (devizové) • chyby a opomenutí

Salda platební bilance Pro analýzu rovnováhy platební bilance je účelné sestavit salda platební bilance. Lze rozlišit dva základní typy sald platební bilance: a) dílčí salda platební bilance: lze je získat jako rozdíl kreditu a debetu jednotlivých položek platební bilance (saldo obchodní bilance, saldo běžného účtu platební bilance, saldo finanční účtu platební bilance, saldo přímých investic atd.). b) kumulativní salda platební bilance: vedením pomyslné čáry horizontálním směrem se rozdělí platební bilance do dvou relativně samostatných okruhů.

Kumulativní salda platební bilance Kumulativní salda platební bilance slouží zejména k hodnocení vztahů mezi jednotlivými částmi platební bilance. kumulativní salda platební bilance: 1. Saldo výkonové bilance – pomyslná čára se vede pod položkou služby 2. Saldo běžné bilance – pomyslná čára se vede pod položkou transfery 3. Saldo základní bilance – pomyslná čára se vedeme pod položkou dlouhodobý kapitál 4. Saldo celkové bilance (saldo maximální likvidity) – pomyslná čára se vede pod položkou krátkodobý kapitál.

Dílčí a kumulativní salda platební bilanceB. Kapitálový účet, C. Finanční účet, D. Chyby a omyly 9

Vztah platební bilance a změny devizových rezerv V praxi jsou salda FÚ a BÚ zpravidla opačná, tj. je-li deficit BÚ, pak země vykazuje přebytek FÚ, ale: • salda FÚ a BÚ se nemusí vzájemně přesně krýt, pak zde hraje roli změna devizových rezerv a změna měnového kurzu • např. BÚ = -200, FÚ = +150, pak ΔDR = 50 (úbytek se sleduje s kladným znaménkem) a PB=0 • nebo: BÚ = -200, FÚ = +250, pak ΔDR = -50 (přírůstek DR sledujeme se záporným znaménkem) a PB = 0

. 11

Rovnováha platební bilance Existují čtyři základní faktory ovlivňující platební bilanci země. Jedná se o • míru inflace, • Růst reálného produktu ekonomiky, • výši úrokových sazeb a • devizový kurz. • Platební bilance zemí podléhají neustálým procesům automatického vyrovnávání. • Jedná se o takzvané vyrovnávací procesy platební bilance, vyrovnávací proces cenový, důchodový, úrokový a kurzový

Automatické mechanismy vyrovnávání platební bilance (1) • Cenový vyrovnávací mechanismus • Keynesiánský důchodový VM • Deficit OB odliv peněz do zahraničí pokles peněžní zásoby pokles domácí cenové hladiny růst exportu a pokles importu vyrovnání OB (předpoklad: pevný MK, nulová mobilita kapitálu…) Deficit OB velký import nebo malý export pokles AD pokles důchodu pokles importu a růst exportu vyrovnání OB (předpoklad: pevný MK, pevné ceny, důchod je určen poptávkou …)

Automatické mechanismy vyrovnávání platební bilance (2) • Úrokový vyrovnávací mechanismus • Kursový VM Deficit PB odliv peněz do zahraničí pokles peněžní zásoby růst domácí úrokové sazby příliv zahraničního kapitálu a pokles AD ( pokles dovozu) vyrovnání PB (předpoklad: fixní měnový kurz, mobilita kapitálu…) Deficit PB převis poptávky nad nabídkou deviz znehodnocení měny růst exportu a pokles importu vyrovnání PB (předpoklad: pružný MK, Marhall-Lernerova podmínka, …)

Vztah platební bilance a měnového kurzu • obdobně máme-li deficit BÚ a přebytek FÚ je absolutně menší než tento deficit BÚ, pak domácí měna oslabí a PB se vyrovná • směřuje-li PB k deficitu, znamená to, že ze země odtéká více peněz než do ní přitéká → subjekty poptávají relativně více zahraniční měny než koruny – to vede k oslabení koruny • směřuje-li PB k přebytku, znamená to, že do země přitéká více peněz než z ní odtéká → subjekty poptávají relativně více koruny než zahraniční měny – to vede k posílení koruny

Křivka platební bilance - předpoklady • Předpokládáme, že je PB složena pouze z BÚ a FÚ – ostatní jsou rovny nule • Běžný účet NX: • export je autonomní (nezávisí na velikosti produktu), závisí na preferencích spotřebitele; • import – část je indukovaná (závislá na produktu) • Finanční účet: • hlavním faktorem, který jej ovlivňuje je úroková míra, tj. výnos finančních aktiv • investoři se rozhodují na základě výnosu (pokud jsou stejné podmínky) • Nezapomeňme, že pokud je na běžném účtu přebytek a pokud má být platební bilance za této situace vyrovnaná, musí být finanční účet deficitní (a naopak)

Čistý export • Funkce čistého exportu vypadá nyní takto: NX = X0 – m.Y + v.R • tj. export mínus import (import M je indukovanou veličinou – takže ho rozepíšeme jako mezní sklon k dovozu m krát agregátní důchod Y) plus reálný devizový kurz R vyjadřující kupní sílu dotyčné měny v mezinárodním porovnání krát v, koeficient citlivosti zahraničního obchodu na změny reálného devizového kurzu • mezní sklon k dovozu m = kolik haléřů z každé koruny důchodu připadá na dovoz

Čistý export • Export je autonomní veličinou, protože to, kolik my chceme vyvézt je primárně závislé na poptávce po našem zboží a tak ve vztahu k našemu výstupu je to autonomní veličina • U dovozu jde o zápornou indukovanou veličinu, tzn. že čím větší bude domácí důchod, tím nižší bude čistý export – více se bude totiž dovážet a při jinak nezměněných okolnostech se snižuje náš čistý export • Kladná závislost u reálného kurzu znamená, že čím bude vyšší reálný kurz R, tím vyšší bude čistý export (zvýšení R znamená reálné znehodnocení domácí měny – z toho vyplývá, že jsou levnější vývozy ze země a dražší dovozy do země)

Kapitálová mobilita Další důležitý rys modelu je mobilita kapitálu • Dokonalá kapitálová mobilita: • investoři mohou nakupovat nebo prodávat finanční aktiva bez jakýchkoliv omezení s nízkým náklady • Předpoklady: • neexistuje politické riziko • měly by mít podobné daňové zatížení • stabilní měnový kurs • domácí úroková míra se rovná zahraniční • Dokonalá kapitálová imobilita: • kapitál se nemůže vůbec mezi zeměmi pohybovat

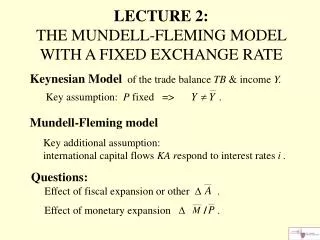

V tomto bodě je v rovnováze jak BÚ tak FÚ. Pro celkovou rovnováhu však není nezbytné, aby byly oba účty současně v rovnováze, ale aby byl deficit jednoho účtu kryt přebytkem druhého a celková platební bilance zůstane v rovnováze. Tuto rovnováhu představují všechny body na křivce 45°. Dolní pravý graf zachycuje finanční účet platební bilance (FÚ). Různým úrokovým mírám odpovídá jiná výše salda finančního účtu. Čím vyšší je domácí úroková míra, tím vyšší je saldo finančního účtu. Pokud je domácí úroková míra stejná jako úroková míra zahraniční (iD=iF), finanční účet je vyrovnaný. Pokud bude domácí úroková míra vyšší než zahraniční úroková míra, přiláká to do země zahraniční investory a dojde k přílivu kapitálu. Domácí kapitál zůstane v zemi. Finanční účet bude přebytkový. Pokud bude domácí úroková míra naopak nižší než zahraniční, dojde k odlivu kapitálu do ciziny. Finanční účet bude směřovat k deficitu. 45° BÚ (NX) BÚ + Y - FÚ i i - + Y FÚ Odvození křivky BP Zvýšením produktu na Y2 dojde k deficitu BÚ, který musí být vyrovnán přebytkem FÚ. K tomu ale dojde jen pokud se zvýší úroková míra na i2. Hodnoty Y2 a i2 poté definují druhý bod křivky BP. + Y2 Y1 Úrovni produktu Y1 odpovídá rovnovážná úroveň úrokové míry i1 (hodnotami Y1 a i1 je zajištěna rovnováha platební bilance). Těmito hodnotami je tedy definován první bod křivky BP. - - + Pokud je důchod na úrovni Y1, na běžném účtu je přebytek. Pokud má být platební bilance za této situace vyrovnaná, musí být finanční účet deficitní. Odvození křivky BP začneme na levém horním grafu, kde je zobrazena funkce běžného účtu platební bilance (BÚ). Jak už jsme uvedli, s růstem domácího důchodu dochází ke zhoršení salda běžného účtu platební bilance. Při nižších úrovních důchodu je běžný účet v přebytku, při rostoucím důchodu se postupně dostává do deficitu. BP Do tohoto grafu budeme konstruovat křivku BP. Budeme sem přenášet hodnoty z osy x v horním grafu (úroveň produktu Y) a z osy y v pravém grafu (úroková míra i) Na pravém horním grafu vidíme osu 45°. Osa představuje vyrovnanou platební bilanci, kdy deficit běžného účtu je pokryt přebytkem na finančním účtu platební bilance nebo přebytek běžného účtu je kompenzován deficitem na finančním účtu. i2 Levý horní graf zobrazuje závislost BÚ na vytvořeném produktu. Při růstu Y se projevuje vliv mezního sklonu k importu a BÚ se postupně dostává do deficitu. To vyjadřuje klesající křivka BÚ. i2 i1 i1 Y1 Y2

Křivka BP • Křivka platební bilance vyjadřuje veškeré kombinace produktu a úrokové míry, při které je platební bilance v rovnováze • Sklon BP: • je dán stupněm kapitálové mobility, čím větší je KM, tím plošší je křivka BP • pokud je dokonalá KM – pak je BP horizontální, domácí úroková míra bude stále na úrovní světové míry • pokud je dokonalá kapitálová imobilita – je BP vertikální, úroková míra by vůbec neovlivnila pohyby kapitálu • Body mimo křivku BP: • Body nalevo: relativně vysoká úroková míra, FÚ je v přebytku, ale relativně nízký produkt, proto BÚ nebude v takovém deficitu aby vyrovnal přebytek FÚ nalevo od křivky BP je přebytek BP • Body napravo: v těchto bodech je deficit BP

Mundell-Flemingův model (IS-LM-PB model) • analyzuje účinky fiskální a monetární politiky v otevřené ekonomice • vychází z modelu IS-LM má stejné předpoklady • Předpoklady: • fixní cenová hladina • ekonomika je pod potenciálním produktem (nevyužité výrobní zdroje) • IS-LM je doplněn o BP • platí pro malé otevřené ekonomiky země sama o sobě neovlivní výši (světové) produkce a zároveň neovlivní světovou úrokovou míru domácí úroková míra by se za jinak stejných podmínek rovnala světové model, který předpokládá dokonalou kapitálovou mobilitu

i IS LM BP Y Fiskální politika v systému fixního měnového kurzu, DKM • Fiskální expanze – IS doprava • Přes trh peněz vzroste domácí úroková míra příliv kapitálu příchod €, zvýšená poptávka po domácí měně, tlak na zhodnocení domácí měny • CB se snaží držet kurs zásah skoupí přebytečnou zahraniční měnu a pouští do oběhu domácí měnu posun křivky LM doprava tak dlouho, dokud se úrokové míry nevyrovnají • produkt se zvýšil, FP je v této situaci účinná IS’ iD > iF LM’ iD iD = iF Y0 Y1

i IS LM BP Y Fiskální politika v systému flexibilního měnového kurzu, DKM • Fiskální expanze, křivka IS se posune nahoru • Domácí úroková míra je vyšší než světová příliv kapitálu • (teď nastává rozdíl) CB neudržuje fixní měnový kurz příliv kapitálu povede k zhodnocení domácí měny čistý export se snižuje (ten je obsažen v křivce IS – snižuje se produkt) posun IS zpět do původní úrovně • Nastal tzv. mezinárodní vytěsňovací efekt – za této situace by FP byla zcela neúčinná (v tom směru, že nám neovlivní produkt) IS’ iD > iF iD iD = iF Y0 = Y1

i IS LM BP Y Monetární politika v systému fixního měnového kurzu, DKM • Monetární expanze (CB zvyšuje množství peněz v oběhu) – posun křivky LM doprava • Domácí úr. míra pod světovou, investoři odcházejí, všichni se zbavují domácí měny znehodnocení CB udržuje fixní měnový kurs – zasáhne – začne skupovat přebytečné koruny a ze svých rezerv pouští zahr. měnu snižuje peněžní zásobu LM se vrací • v tomto případě je monetární politika zcela neúčinná a navíc CB ztrácí kontrolu na peněžní zásobou LM’ iD = iF iD iD < iF Y0 = Y1

i IS LM BP Y Monetární politika v systému flexibilního měnového kurzu, DKM • Dojde k monetární expanzi, křivka LM se posouvá dolů • Domácí úroková míra je nižší než světová, odliv kapitálu z domácí ekonomiky CB nijak nezasáhne, dochází k znehodnocení kurzu domácí měny ovlivnění čistého exportu (import klesá, export se zvyšuje) – zlepšení NX křivka IS doprava, až se vrátí na úrokovou světovou míru, produkt vzroste na Y1 • v tomto případě je monetární politikaúčinná ( CB může kontrolovat peněžní zásobu) IS’ LM’ iD = iF iD iD < iF Y0 Y1

Shrnutí - model IS-LM-PB • makroekonomický model (J. M. Fleming, R. A. Mundell), který popisuje současnou rovnováhu trhu zboží, trhu peněz (vnitřní rovnováha) a vnější rovnováhu (platební bilance) pomocí křivek IS, LM a BP. Současná rovnováha je v průsečíku těchto tří křivek.

Shrnutí - model IS-LM-BP K rovnováze modelu IS-LM-BP dochází v tom okamžiku, kdy se ekonomika nachází na křivce BP, tedy když je splněna podmínka úrokové parity a platební bilance je vyrovnaná. Pokud se ekonomika nachází mimo křivku BP (platební bilance je nevyrovnaná), dochází k procesu vyrovnání, jehož průběh závisí na systému měnového kurzu. Je tedy nutné odlišit situaci s pevným měnovým kurzem od situace s pružným měnovým kurzem.

BP vertikální dokonale imobilní kapitál BP obecný tvar i 1 i2 2 BP horizontální kapitál dokonale mobilní i1 Y1 Y2 Y Křivka PB • její obecný tvar – např. když se pohybujeme po křivce z bodu 1 do bodu 2, dochází k růstu úrokové míry i, na FÚ je tendence vzniku přebytku, ale pohybujeme se po křivce vyrovnané platební bilance, proto musí být přebytek FÚ kompenzován adekvátním deficitem BÚ, toto splňuje vzestup důchodu, protože když roste důchod, klesá čistý export extrémní tvary BP mohou být: • horizontální – nekonečně malá změna domácí úrokové míry vyvolá takové kapitálové toky, že to musí být kompenzováno nekonečně velkým přizpůsobením běžného účtu • případ, kdy je kapitál dokonale mezinárodně mobilní • situace, ve které se nacházejí malé otevřené ekonomiky např. v ČR • domácí ekonomika není sama schopna ovlivňovat velikost domácí úrokové míry • tzn. že jsou malé otevřené ekonomiky cenovými příjemci mezinárodní úrokové sazby • pro vývoj platební bilance je rozhodující vývoj finančního účtu • vertikální – nepatrně malá změna důchodu (ovlivňující běžný účet) musí vyvolat nekonečně velké změny úrokové míry, aby se přizpůsobil kapitálový účet (aby to vykompenzoval) • případ, kdy je kapitál mezinárodně zcela imobilní • pro vývoj platební bilance je rozhodující vývoj běžného účtu (neboli NX) • situace, ve které se nacházejí země se zcela nesměnitelnou měnou, které uplatňují velké administrativní bariéry na import kapitálu (např. KLDR)

Vnější cíl HP • Užší pojetí: • Vnějším hospodářským cílem je dosažení rovnováhy v zahraničně obchodních vztazích tedy rovnováhy obchodní bilance • Širší (MAE) pojetí: • Vnějším hospodářským cílem je vnější rovnováha ve smyslu rovnováhy běžného a finančního účtu platební bilance. Nevzniká tak žádný tlak na devizové rezervy centrální banky potažmo na devizový kurz a na zahraniční zadlužení země. • Možnost konfliktu vnějšího cíle s vnitřním cílem HP

Nositelé vnější hospodářské politiky • Vláda • Ministerstvo zahraničních věcí • Ministerstvo průmyslu a obchodu • Další pověřené instituce (EGAP, ČEB a Czech Trade) • Centrální banka

Nástroje vnější hospodářské politiky • Cla • Kvóty a další necelní bariéry ZO • Mezinárodní smlouvy a dohody • Nástroje podpory vývozu • Daně • Úrokové sazby • Devizový kurz

Vnitřní a vnější HP cíle • Politika měnící výdaje- určuje absolutní výši celkových výdajů v ekonomice (výdaje spotřební, vládní, investiční, výdaje na export nebo na import); mezi její nástroje patří snižování nebo zvyšování úrokových sazeb, peněžní zásoby, změna vládních výdajů, daní apod. • Politika přesunující výdajevede k přesunu výdajů mezi domácím sektorem a zahraničím; patří sem např. devalvace či revalvace devizového kurzu, zavedení cel a kvót apod.

Swanův diagram • Swanův diagram zobrazuje kombinace vnitřní a vnější (ne)rovnováhy • Předpoklady: nulová mobilita kapitálu, plovoucí měnový kurz a splnění Marshall-Lernerovy podmínky Pozn.: A… absorpce ekonomiky rovnající se soukromé a vládní spotřebě plus investicím; R… reálný měnový kurz. R Vnější rovnováha Znehodnocen í Přebytek Inflace Přebytek Nezaměst. Deficit Inflace Deficit Nezaměst. Vnitřní rovnováha A

Swanův diagram a nerovnováhy (1) • přebytek obchodní bilance a nezaměstnanost(recesní mezera) politika měnící výdaje:zvýšit výdaje nebo snížit daně popřípadě snížit úrokové sazby růst agregátní poptávky a produkce, snížení nezaměstnanosti zvýší se dovoz a odstraní se přebytek obchodní bilance • přebytek obchodní bilance a inflace kombinace politiky měnící (snižující) výdaje a přesunující výdaje: revalvace měny podpora dovozu & omezení vývozu odstranění přebytku obchodní bilance; zvýšení daní nebo úrokové míry pokles AD a produkce pokles míry inflace

Swanův diagram a nerovnováhy (2) • deficit obchodní bilance a inflační mezera politika měnící výdaje:snížit výdaje nebo zvýšit daně popřípadě zvýšit úrokové sazby pokles agregátní poptávky a produkce, zvýšení nezaměstnanosti sníží se dovoz a odstraní se deficit obchodní bilance • deficit obchodní bilance a nezaměstnanost kombinace politiky měnící (snižující) výdaje a přesunující výdaje: devalvace měny zvýší se export odstraní se deficit obchodní bilance; pokles daní či zvýšení vládních výdajů, popř. snížení úrokové míry zvýší se AD a produkt poklesne nezaměstnanost

Princip efektivní tržní alokace (1) • Princip efektivní tržní alokace: k dosažení cíle má být použit takový nástroj, který dokáže naplnit daný cíl nejefektivněji • v systému pevných měnových kurzů má fiskální politika sledovat cíle vnitřní rovnováhy a měnová politika cíle vnější rovnováhy (předpoklad: omezená kapitálová mobilita). • v systému flexibilních měnových kurzů a nedokonalé kapitálové mobility sleduje vnitřní cíle měnová politika, zatímco fiskální politika má na starosti vnější cíle • v systému flexibilních měnových kurzů a vysoké kapitálové mobility nemá smysl rozlišovat účinky fiskální a měnové politiky; pohyb devizového kurzu obnovuje vnější rovnováhu, zatímco fiskální a/nebo měnová politika pomůže obnovit vnitřní rovnováhu

(poptávka pod dovozu a vývozu je cenově elastická), což znamená, že oslabení měnového kurzu zlepšuje schodek obchodní bilance potažmo běžného účtu vlivem zvýšení cen dovozu a snížení cen vývozu.