Застраховка Гражданска отговорност - изгодно и бързо онлайн

100 likes | 273 Views

Какво се случва с цените на застраховка гражданска отговорност - http://www.online.generali.bg/grajdanska-otgovornost/ - и какво е мнението на експертите? Вижте повече в интервюто с Ивайло Йосифов от Дженерали България

Застраховка Гражданска отговорност - изгодно и бързо онлайн

E N D

Presentation Transcript

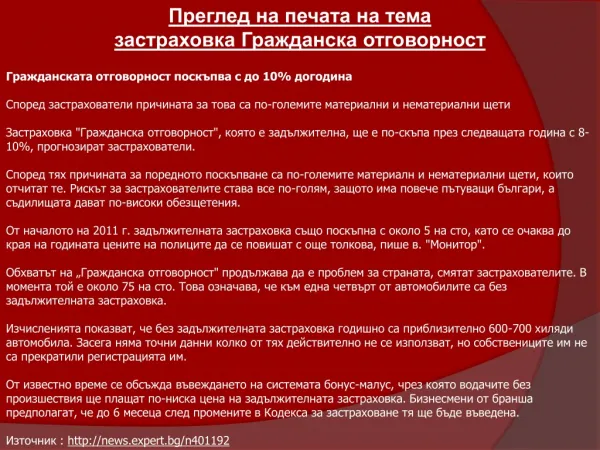

Преглед на печата на тема застраховка Гражданска отговорност Гражданската отговорност поскъпва с до 10% догодина Според застрахователи причината за това са по-големите материални и нематериални щети Застраховка "Гражданска отговорност", която е задължителна, ще е по-скъпа през следващата година с 8-10%, прогнозират застрахователи. Според тях причината за поредното поскъпване са по-големите материалн и нематериални щети, които отчитат те. Рискът за застрахователите става все по-голям, защото има повече пътуващи българи, а съдилищата дават по-високи обезщетения. От началото на 2011 г. задължителната застраховка също поскъпна с около 5 на сто, като се очаква до края на годината цените на полиците да се повишат с още толкова, пише в. "Монитор". Обхватът на „Гражданска отговорност" продължава да е проблем за страната, смятат застрахователите. В момента той е около 75 на сто. Това означава, че към една четвърт от автомобилите са без задължителната застраховка. Изчисленията показват, че без задължителната застраховка годишно са приблизително 600-700 хиляди автомобила. Засега няма точни данни колко от тях действително не се използват, но собствениците им не са прекратили регистрацията им. От известно време се обсъжда въвеждането на системата бонус-малус, чрез която водачите без произшествия ще плащат по-ниска цена на задължителната застраховка. Бизнесмени от бранша предполагат, че до 6 месеца след промените в Кодекса за застраховане тя ще бъде въведена. Източник : http://news.expert.bg/n401192

"Гражданска отговорност" поскъпва с 10% догодина Задължителната застраховка "Гражданска отговорност" ще поскъпне с 8-10 процента и през следващата година. Това заяви изпълнителният директор на Бул Инс Стоян Проданов, предаде Стандарт нюз. Причината за новото поскъпване са по-големите материални и нематериални щети, които отчитат застрахователите. Рискът е все по-значим, защото има повече пътуващи българи, а съдилищата дават по-високи обезщетения, обясни Проданов. През тази година задължителната застраховка също отбеляза покачване. Цената й е увеличена с около 5% от началото на годината. До края на 2012 г. обаче предстои още едно повишение на "Гражданска отговорност" в рамките на нови 5%, каза още Проданов. За България е добре да има Катастрофичен пул в случаи на бедствия и аварии, смята още Проданов. Според него това е по-добър вариант за предпазване на населението, отколкоот въвеждане на задължителна застраховка на имуществото за всеки чове. По този начин рискът от държавата изцяло се прехвърля върху този пул и държавата може спокойно да работи по други приоритети, обясни Проданов. Редактор: Сияна Любомирова Източник : http://society.actualno.com/Grajdanska-otgovornost-poskypva-s-10-dogodina--news_401161.html

Средната цена на "Гражданска отговорност" стана 220 лева Цената на задължителната застраховка "Гражданска отговорност" достигна до 1743 лв. Най-скъпи са полиците за собствениците на мощни автомобили на възраст под 30 години, които живеят в София, Варна или Перник, показва проверка на тарифите на застрахователните компании, съобщава "24 часа". Причината е, че компании смятат тези шофьори за по-рискови. Средната цена на полицата в момента е около 220 лева, като прогнозите са, че тя ще поскъпва. Някои компании завишават тази цена и със 150%, ако техните клиенти през последните години са причинявали катастрофи. Едно е сигурно - цените няма да вървят надолу, коментира пред вестника Борислав Богоев, заместник-председател на Комисията за финансов надзор. На въпрос кога най-сетне ще влезе и в България практиката на шофьорите без или с малко нарушения да се дава отстъпка от застровката, той посочва, че това е било предложено с последните промени в кодекса за застраховане, но този текст е бил отхвърлен от депутатите. Тази възможност обаче отново щяла да бъде предложена с "други новости". Това обаче щяло да стане, след като са напълно готови изискванията за платежоспособност на застрахователите в ЕС, по които Европейската комисия още работела. Някои застрахователи обаче вече съобразяват цените на застраховките с това, дали клиентът им е причинил катастрофа през последните години. Така полицата може да поскъпне до 150%, а когато такива нарушения няма, да се даде отстъпка до 35 на сто. По данни на Комисията за финансов надзор за първото полугодие най-много оплаквания има от хора, на които застрахователите са отказали обезщетение. При "Каско" жалбите са 18.7 на сто, а при "Гражданска отговорност" те са 16.3 на сто. Източник : http://www.dnevnik.bg/biznes/lichni_finansi/2012/09/13/1905453_srednata_cena_na_grajdanska_otgovornost_stana_220_leva/

И. Йосифов: Акцентираме върху общото застраховане поради потенциала за растеж За нас застраховките имущество и помощ при пътуване са наистина важни, заявява главният изпълнителен директор на Дженерали България Холдинг ЕАД Ивайло Йосифов работи за Дженерали България Холдинг от 2009 г. на позициите на Главен директор Информационни технологии, Главен директор Операци и член на Управителния съвет. От март 2012 е назначен за Главен изпълнителен директор на Дженерали България Холдинг ЕАД.

Той се присъединява към Дженерали в България след 16 години професионален опит на различни ИТ ръководни длъжности в Българската телекомуникационна компания. Ивайло Йосифов е завършил Техническия университет в София и Нов български университет. Женен – с две деца. - Г-н Йосифов, през 2011 г. Дженерали Застраховане АД е имало пазарен дял от 4% в премийния приход, докато при имуществото достига 15,8%, а при Помощ при пътуване е 8,14%. Означава ли това, че акцентирате върху застраховките имущество и помощ при пътуване и как постигате по-големия си дял в тези застраховки? За нас тези две застраховки са наистина важни. Националното покритие по застраховка домашното имущество се оценява на около 8%, така че никоя застрахователна компания няма право да подценява потенциала на този продукт. Важна за нас е и застраховката помощ при пътуване. През последните години много повече българи имат възможност да се насладят на пътувания с цел туризъм извън страната. С навлизането на много чуждестранни инвеститори и нарасналите бизнес обороти се увеличиха и задграничните командировки. Естествено е тази част от клиентите да бъде интересна целева група за нас. Що се касае до пазарния дял – погледнете застраховката ни помощ при пътуване в нашия онлайн портал. Това е един иновативен продукт, който няма хартиен носител. Вижте и полиците ни домашно имущество – те предлагат едни от най-добрите условия и цени на пазара. Нормално е да акцентираме върху тези продукти, които считаме за изключително добри и конкурентоспособни.

- Планирате ли промяна в дела на приходите по продукти, например да намалите акцента върху гражданска отговорност на МПС? • Никой застраховател, опериращ на българския пазар не може и не подценява значението на застраховката Гражданска отговорност. Ние в Дженерали Застраховане се опитваме да прилагаме един по-дисциплиниран подход към този продукт, особено що се касае за подписваческите процедури и сегментирането на пазара по отношение на риска. Но това по никакъв начин не означава, че за нас това е нежелана застраховка. • Гражданска отговорност на МПС (http://www.online.generali.bg/grajdanska-otgovornost/) е със срок на предявяване на претенции до 5 години, което кара много ваши колеги да я наричат опасна и губеща застраховка, поради очаквания ръст в неимуществените претенции. Какви е вашето мнение? • Всъщност, би могла да бъде такава. Нека уточним, че когато говорим за предявяване на претенции до 5 години всъщност имаме предвид основно претенциите по така наречените неимуществени щети, т.е. понесени болки и страдания. Според мен има няколко условия, които могат да намалят риска и да направят тази застраховка не толкова “опасна и губеща”. Правилното сегментиране на пазара по отношение на риска, стриктните подписвачески правила, разумното резервиране, размера на застрахователната премия. В Дженерали Застраховане ние се стремим да поддържаме баланс при изпълняване на тези условия, като оставаме конкурентни на пазара.

- Кой от застрахователните продукти е най-печеливш за вас? Всеки продукт може да бъде печеливш, това е въпрос на прецизни изчисления, на основата на правилна сегментация и точна оценка на риска при неговото поемане, прецизно селектиране и таргетиране на клиентската група. Важна е също и превенцията по време на „живота” на полицата. Дженерали България (http://www.generali.bg/)разполага с едни от най-добрите специалисти - актюери, риск инженери, експерти по продуктово развитие. В наша помощ е и опита на водещи компании от Групата Дженерали, оперираща в повече от 60 държави по света и обслужваща над 65 милиона клиенти. - Рентабилност или пазарен дял са целите пред Дженерали? Нека да уточним, че двете понятия имат връзка помежду си. Когато пазарният ви дял не е голям можете да имате проблеми с покриването на постоянните разходи, което би довело до намаляване на доходоностността на портфейла ви. Ако ми позволите, бих използвал следната формула: Дженерали България се стреми към рентабилност при поддържане на здравословен за компанията пазарен дял.

- В рамките на групата имате общо застраховане, животозастраховане, здравно-осигуряване и Медико-дентален център. Къде поставяте акцента за развитие и растеж, къде очакванията ви са най-големи? За всяка една от тези линии на бизнес ние имаме краткосрочни цели и дългосрочна стратегия. На този етап акцентът определено се поставя върху общото застраховане, защото там пазарът и възможностите за растеж са най-големи. Също така имаме сериозни интереси и в областта на корпоративния бизнес в животозастраховането. Ще се фокусираме в предлагането на иновативни, професионални и комплексни услуги за нашите корпоративни клиенти, малки и средни предприятия и мултинационални партньори. Имаме идеи да започнем да развиваме нови продукти и услуги за този сегмент, базирани на най-добрите практики, идващи от Дженерали Груп, лидер в животозастраховането в Европа. Също така, като част от глобалното семейство на Дженерали корпоративните клиенти на Дженерали България в областта на животозастраховането ще могат в по-голяма степен да се възползват от специализираните услуги, предлагани от GEB (Generali Employees Benefit), мрежа, създадена през 1966. И разбира се, не на последно място, имаме амбиции и в областта на здравното осигуряване, което ясно се вижда от лидерската ни позиция на пазара.

- Предвиждате ли увеличение на персонала и/или клоновата мрежа през тази и следващата година? В последните няколко години ние отделяме особено голямо внимание на организацията и ефикасността на компанията. Работим в тази посока и това ще продължи и занапред. Що се касае до клоновата мрежа на Дженерали България, то нашият стремеж е към нейното бъдещо стабилизиране, разширяване и същевременно едно постоянно обучение на нашите кадри, за да бъдат винаги най-добре професионално подготвени и в крак с повишаващите се изисквания и потребности на клиентите и пазара. - Предвид вашата специализация в информационните технологии, какви промени направихте в Дженерали в последните 3 години, отговаряйки за този ресор? От момента на присъединяването ми към Дженерали бяха изпълнени успешно редица амбициозни проекти в областта на информационните технологии. Най-важните от тях, които мога да спомена, са внедряването на САП, внедряването на бизнес информационна система в животозастраховането, оценка и профилиране на клиентските данни в общото застраховане, внедряване на Активна Директория на Майкрософт, виртуализация на сървърната среда.

Ще продължим да инвестираме и да развиваме уеб платформите си за онлайн продажби и самообслужване на клиенти. Планираме създаването на мобилно приложение насочено към клиентите ни в общото застраховане. Подготвяме внедряването на платформа за дистанционно електронно обучение. Продължаваме също така да усъвършенстваме информационната си система в общото застраховане и електронните полици, издавани от нея. Обръщаме внимание на всички подробности – потребителски интерфейс, удобство при използване на системата, време за издаване на полиците, външния вид на самите полици. Разбира се, нашите усилия са насочени не само към развитие на информационните технологии в компаниите, но и по отношение развитието и внедряването на иновативни застрахователни продукти, почерпени от най-добрите практики от развитите европейски пазари на нашата Група. Пример за това е продукта Дженерали Бизнес БенеФит – новият ни иновативен застрахователен пакет, специално разработен в помощ на малкия и среден бизнес. Източник : http://www.investor.bg/imenata-na-biznesa/107/a/i-iosifov-akcentirame-vyrhu-obshtoto-zastrahovane-poradi-potenciala-za-rastej,139946/