Download

1 / 39

610 likes | 1.41k Views

SISTEM PENGANGGARAN PEMERINTAH. PENGERTIAN ANGGARAN FUNGSI ANGGARAN PRINSIP – PRINSIP ANGGARAN PEMERINTAH KARAKTERISTIK DAN SIKLUS ANGGARAN PEMERINTAH ANGGARAN BERBASIS KINERJA (ABK) STANDAR PELAYANAN MINIMAL (SPM).

E N D

SISTEM PENGANGGARAN PEMERINTAH • PENGERTIAN ANGGARAN • FUNGSI ANGGARAN • PRINSIP – PRINSIP ANGGARAN PEMERINTAH • KARAKTERISTIK DAN SIKLUS ANGGARAN PEMERINTAH • ANGGARAN BERBASIS KINERJA (ABK) • STANDAR PELAYANAN MINIMAL (SPM) HUSAINI - FIA UB

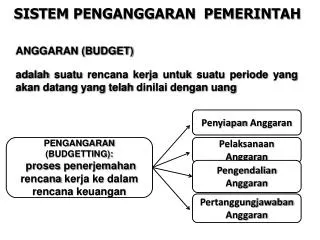

ANGGARAN :RENCANA KEUANGAN YANG SECARA SISTIMATIS MENUNJUKKAN ALOKASI SUMBER DAYA MANUSIA, MATERIAL DAN SUMBER DAYA LAINNYA DARI SUATU ORGANISASI ANGGARAN : DIBUAT UNTUK JANGKA PENDEK 1 TAHUN SISTEM PENGANGGARAN PEMERINTAH PENYIAPAN ANGGARAN PENGANGARAN (BUDGETTING): PROSES PENERJEMAHAN RENCANA AKTIVITAS KE DALAM RENCANA KEUANGAN PELAKSANAAN ANGGARAN PENGENDALIAN ANGGARAN PERTANGGUNGJAWABAN ANGGARAN HUSAINI - FIA UB

RUMUSKAN 7AN DAN SASARAN KEBIJAKAN SESUAI VISI DAN MISI YG DITETAPKAN FUNGSI ANGGARAN MERENCANAKAN BERBAGAI PROGRAM DAN KEGIATAN TUJUAN ORGANISASI ALAT PERENCANAAN MERENCANAKAN ALTERNATIF SUMBER-2 PEMBIAYAAN ALOKASIKAN DANA KE PROGRAM DAN KEGIATAN YG TELAH DISUSUN MENETUKAN INDIKATOR KINERJA DAN TINGKAT CAPAIAN KINERJA (IOOBI) MEMBANDINGKAN ANTARA RENCANA DENGAN PELAKSANAAN DIKETAHUI ADA PENYIMPANGAN (INPUT, OUTPUT, OUTOMES, BENEFIT DAN IMPACT) ALAT PENGENDALIAN DAN EVALUASI PENYIMPANGAN TSB: DIGUNAKAN MENILAI PRESTASI DAN UMPAN BALIK UTK PERBAIKAN DIMASA YG AKAN DATANG HUSAINI - FIA UB

ANGGARAN: MENSTABILKAN EKONOMI DAN MENDORONG PERTUMBUHAN EKONOMI DPT DIKETAHUI ARAH KEBIJAKAN FISKAL : DPT DILAKUKAN PREDIKSI&ESTIMASI EKONOMI ALAT KEBIJAKAN FISKAL DIGUNAKAN UTK MENDORONG, MEMFASILITASI & MENGKOORDINASIKAN KEGAITAN EKONOMI MASY MEMPERCEPAT PERTUMBUHAN EKONOMI ANGGARAN :BENTUK KOMITMENT EKSKUTIF DAN KESEPAKATAN LEGISLATIF ATAS PENGGUNAAN DANA PUBLIK UTK KEPENTINGAN TERTENTU ALAT POLITIK HUSAINI - FIA UB

SETIAP UNIT KERJA TERLIBAT DLM PROSES PENYUSUNAN ANGGARAN ANGGARAN ALAT KOORDINASI ANTAR BAGIAN DLM PEMERINTAHAN (ANTAR SKPD) ALAT KOORDINASI DAN KOMUNIKASI ANGGARAN ALAT KOMUNIKASI ANTAR UNIT KEJA DLM LINGKUNGAN EKSEKUTIF KINERJA EKSKUTIF DINILAI : PENCAPAIAN TARGET ANGGARAN DAN EFISIENSI PELAKSANAAN ANGGARAN ALAT PENILAIAN KINERJA BERAPA HASIL YG DICAPAI BERKAITAN DGN ANGGARAN YG TELAH DITETAPKAN HUSAINI - FIA UB

TRANSPARANSI DAN AKUNTABILITAS ANGGARAN DISIPLIN ANGGARAN • KEADILAN ANGGARAN PRINSIP -2 PENYUSUNAN PENGANGGARAN EFISIENSI DAN EFEKTIVITAS ANGGARAN • PENDEKATAN KINERJA HUSAINI - FIA UB

ANGGARAN: INFORMASI YANG JELAS TTG TUJUAN, SASARAN, HASIL DAN MANFAAT YANG DIPEROLEH MASY. DARI SUATU KEGIATAN • MASYARAKAT MEMILIKI HAK DAN AKSES YG SAMA UTK MENGETAHUI PROSES ANGGARAN KRN MENYANGKUT ASPIRASI DAN KEPENTINGAN MASYARAKAT TRANSPARANSI DAN AKUNTABILITAS ANGGARAN • MASYARAKAT BERHAK MENUNTUT PERTANGGUNG JAWABAN ATAS RENCANA DAN PELAKSANAAN ANGGARAN TERSEBUT HUSAINI - FIA UB

ANGGARAN PENGELUARAN HRS DIDUKUNG DGN KEPASTIAN TERSEDIANYA ANGGARAN PENERIMAAN DLM JUMLAH YANG CUKUP DISIPLIN ANGGARAN TIDAK DIBENARKAN MELAKSANAKAN KEGIATAN YANG BELUM/TIDAK TERSEDIA ANGGARANNYA DALAM APBD MAUPUN PERUBAHAN APBD. • PEMDA WAJIB MENGALOKASIKAN PENGGUNAAN ANGGARANNYA SECARA ADIL UTK DINIKMATI SELURUH KELOMPOK MASYARAKAT KEADILAN ANGGARAN TIDAK ADA DISKRIMINASI PENGGUNAAN ANGGARAN DLM PEMBERIAN PELAYANAN KPD MASY. HUSAINI - FIA UB

ANGGARAN DISUSUN BERDASAR: AZAS EFISIENSI, TEPAT GUNA, TEPAT WAKTU PELAKSANAAN DAN PENGGUNAANNYA DAPAT DIPERTANGGUNGJAWABKAN. EFISIENSI DAN EFEKTIVITAS ANGGARAN DANA YG TERSEDIA DIMAMFAATKAN UTK PENINGKATAN KESEJAHTERAAN MASYARAKAT SECARA MAKSIMAL • ANGGARAN HRS MENGUTAMAKAN UPAYA PENCAPAIAN HASIL KERJA (OUTPUT / OUTCOME) DARI PERENCANAAN ALOKASI BIAYA ATAU INPUT YANG TELAH DITETAPKAN. PENDEKATAN KINERJA HASIL KERJA HARUS SEPADAN ATAU LEBIH BESAR DARI BIAYA ATAU INPUT YANG TELAH DITETAPKAN. HUSAINI - FIA UB

KARAKTERISTIK DAN SIKLUS ANGGARAN PEMERINTAH DAERAH PELAKU-PELAKU KUNCI (KEY PERSON) YG TERLIBAT DLM PENYUSUNAN ANGGARAN SIKLUS ANGGARAN PEMERINTAH DAERAH KARAKTERISTIK ANGGARAN PENJADWALAN PENYUSUNAN DAN PENETAPAN ANGGARAN HUSAINI - FIA UB

PIHAK EKSEKUTIF PELAKU-PELAKU KUNCI (KEY PERSON) YG TERLIBAT DLM PENYUSUNAN ANGGARAN PIHAK LEGISLATIF PIHAK PENGAWAS BUPATI/WAKIL BUPATI SEKRETARIS DAERAH (SEKDA) PIHAK EKSEKUTIF TIM ANGGARAN EKSEKUTIF SATUAN KERJA PERANGKAT DAERAH (SKPD) BADAN PERENCANAAN DAN PEMBANGUNAN DAERAH (BAPPEDA) BADAN PENGELOLA KEUANGAN DAERAH (BPKD) HUSAINI - FIA UB

BUPATI/WALIKOTA BUPATI/WALIKOTA adalahpengambilkeputusanutamadalammenentukankegiatandanpelayananpublik yang akandisediakanolehpemerintahdaerahuntuksuatuperiodewaktutertentu. Dalamhalinibupati/walikotaharussegeramenyusunrencanapembangunanjangkamenengahdaerah (RPJMD) paling lambat 3 (tiga) bulansetelahterpilih. Dokumenininantinyaakanmenjadirujukandalampenyusunanrencanakerjapemerintahdaerah (RKPD). Setelahselesaipenyusunan APBD untuksuatutahunanggarantertentu, bupati/walikotasegeramengajukanrancanganperdatentang APBD disertaidokumenpendukungnyakepada DPRD. HUSAINI - FIA UB

SEKRETARIS DAERAH (SEKDA) Dalamkaitannyadenganpenyusunananggarandaerah, Sekretarisdaerahdalamsuatupemerintahankabupatenataukotamerupakankoordinator Tim AnggaranEksekutif yang mempunyaitugasantara lain menyampaikanKebijakanUmumAnggaran (KUA) kepada DPRD. Kebijakanumumanggaranadalahdokumen yang akandijadikanlandasanutamadalampenyusunan RAPBD. 3) TIM ANGGARAN EKSEKUTIF Tim AnggaranEksekutif yang diketuaiolehSekretaris Daerah yang bertugasuntukmenyusunKebijakanUmumanggarandanmengkompilasikanRencanaKerjaAnggaransetiapSatuanKerja (RKA-SKPD) menjadi RAPBD. HUSAINI - FIA UB

SATUAN KERJA PERANGKAT DAERAH (SKPD) Satuan Kerja Perangkat Daerah (SKPD) adalah Unit Kerja Pemerintahan Kabupaten/Kota yang merupakan pengguna anggaran/kuasa pengguna anggaran dan mempunyai tugas untuk menyusun dan melaksanakan anggaran pada unit kerja yang bersangkutan. Jumlah SKPD untuk suatu pemerintahan kabupaten/kota dapat berbeda-beda antara satu dengan lainnya tergantung pada struktur organisasi kepemerintahan di daerah masing-masing. HUSAINI - FIA UB

5) BADAN PERENCANAAN DAN PEMBANGUNAN DAERAH (BAPPEDA) BAPPEDA dari suatu pemerintahan KABUPATEN /KOTA merupakan unit perencanaan daerah yang mempunyai tugas antara lain untuk: a. menyiapkan berbagai dokumen perencanaan yang akan digunakan sebagai bahan untuk melaksanakan musyawarah perencanaan dan pembangunan di daerah, b. menyelenggarakan prioritas Musrenbang, c. mengkoordinasikan antara hasil Musrenbang dan usulan dari setiap satuan kerja sehingga tersusun Rencana Kerja Pemerintah Daerah (RKPD). HUSAINI - FIA UB

BADAN PENGELOLA KEUANGAN DAERAH (BPKD) BPKD adalah unit kerjapadasuatupemerintahan KABUPATEN/KOTA yang bertugasantara lain a.menyusundanmelaksanakankebijakanpengelolaankeuangandaerah (APBD) danberfungsisebagaibendaharaumumdaerah. b.bertanggungjawabuntukmenyusunlaporankeuangan yang merupakanpertanggungjawabanpelaksanaan APBD. c.Istilah yang dipakaidisuatupemerintahkabupaten /kotatidaksamaantarasatudenganlainnya. - IstilahBadanPengelolaKeuangandanAset Daerah (BPKAD), - IstilahBadanPengelolaKeuangandanKekayaan Daerah (BPKKD). HUSAINI - FIA UB

PANITIA ANGGARAN LEGISLATIF PIHAK LEGISLATIF KOMISI-KOMISI DPRD BADAN PEMERIKSA KEUANGAN (BPK) BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN (BPKP) PIHAK PENGAWAS BADAN PENGAWAS DAERAH (BAWASDA) HUSAINI - FIA UB

PANITIA ANGGARAN LEGISLATIF PanitiaAnggaranLegislatifadalahsuatu Tim Khusus yang bertugasuntukmemberikan saran danmasukankepadakepaladaerah (bupati/walikota) tentangpenetapan, perubahan, danperhitungan APBD yang diajukanolehpemerintahdaerahsebelumditetapkandalamRapatParipurna. 2) Komisi-Komisi DPRD Komisi-komisidilingkungan DPRD adalahalatkelengkapan DPRD yang dibentukuntukmemperlancartugas-tugas DPRD dalambidangpemerintahan, perekonomiandanpembangunan, keuangan, investasidaerah, sertakesejahteraanrakyat. Dalamprosespenetapananggarankomisi-komisimerupakankelompokkerja yang bersama-samadengansemua SKPD terkaitmembahas RKA-SKPD. HUSAINI - FIA UB

1) BadanPemeriksaKeuangan (BPK) Menurutperaturanperundang-undangan yang berlaku, BPK adalahsatu-satunyapengawaskeuanganeksternal yang melakukan audit terhadappengelolaandantanggungjawabkeuanganpemerintahdaerah. Pemeriksaan yang dimaksudmeliputipemeriksaanataslaporankeuangan, pemeriksaankinerja, sertapemeriksaanatastujuantertentu yang tidaktermasukdalamkeduapemeriksaantersebutdiatas. 2) BadanPengawasanKeuangandan Pembangunan (BPKP) BPKP adalahLembagaPemerintah Non-Departemen (LPND) yang berkedudukandibawahdanbertanggungjawablangsungkepadapresiden. BPKP merupakan auditor internal yang mempunyaitugasuntukmelakukanpengawasan internal terhadappertanggungjawabanpengelolaankeuangandaerah yang mengunakandana APBN. HUSAINI - FIA UB

iIINSPEKTORAT HUSAINI - FIA UB

PENYUSUNAN DAN PENETAPAN ANGGARAN (1 TAHUN) SIKLUS ANGGARAN PEMERINTAH DAERAH ( 2,5 TAHUN) PELAKSANAAN ANGGARAN (1TAHUN) Buku: AnalisisdanAdvokasiAnggaranPemerintah Daerah di Indonesia (the Asia Foundation) -ADB PERTANGGUNG-JAWABAN PELAKSANAAN APBD (1/2 TH) HUSAINI - FIA UB

JARING ASMARA (MUSREMBANG) PROSES PENYUSUNAN KEGIATAN OLEH SKPD S/D PENYIAPAN DRAFT APBD • DRAFT APBD OLEH EKSEKUTIF DISERAHKAN KPD LEGISLATIF PENYUSUNAN DAN PENETAPAN ANGGARAN (1 TAHUN) TIM ANGGARAN EKSEKUTIF: SEKDA, BAPPEDA DANBPKD • PENETAPAAN ANGGARAN SEJAK EKSEKUTIF SERAHKAN KPD LEGISLATIF (PIDATO KPALA DAERAH) DEPAN DPRD PANGGAR LEGISLATIF BAHAS DGN TIM ANGGARAN EKSEKUTIF- DISKUSI TTG KEBIBAJAN ANGGARAN HUSAINI - FIA UB

DIMULAI SJAK APBD DIPERDAKAN PADA SETIAP AKHIR TAHUN PELAKSANAAN SELAMA 1 THN MULAI AWAL TAHUN ANGGARAN BARU 1 JANUARI PELAKSANAAN ANGGARAN (1TAHUN) PELAKSANAAN OLEH EKSEKUTIF MELALUI SKPD (DINAS,BADAN, KANTOR DLL) HUSAINI - FIA UB

PENYIAPAN LAPORAN SEMESTER PERTAMA LAPORAN TAHUNAN TERMASUK TELAAH PELAKS. ANGGARAN 1 THN • PEMERIKSAAN INTERNAL OELH BAWASDA PERTANGGUNG-JAWABAN PELAKSANAAN APBD (1/2 TH) PEMERIKSAAN INTERNAL OLEH BPKP (APBN) • PEMERIKSAAN EKTERNAL OLEH BPK (APBD) HUSAINI - FIA UB

ANGGARAN BERBASIS KINERJA (ABK) METODE PENGANGGARAN BAGI MANAJEMEN YG MENGAITKAN SETIAP PENDANAAN YG DITUANGKAN DLM KEGIATAN-2 DGN KELUARAN DAN HASIL YANG DIHARAPKAN TERMASUK EFISIENSI DLM PENCAPAIAN HASIL DARI KELUARAN TSB KELUARAN & HASIL TSB DITUANGKAN DLM TARGET KINERJA PD SETIAP UNIT KERJA. BAGAIMANA TUJUAN ITU DICAPAI DITUANG KAN DLM PROGRAM DIIKUTI DGN PEMBIAYAAN PD SETIAP TINGKAT PENCAPAIAN TUJUAN. PROGRAM ABK : INSTRUMEN KEBIJAKAN YG BERISI SATU ATAU LEBIH KEGIATAN YG AKAN DILAKSANAKAN OLEH INSTANSI PEMERINTAH UTK MENCAPAI SASARAN & TUJUAN SERTA MEMPEROLEH ALOKASI ANGGARAN/KEGIATAN MASYARAKAT YG DIKOORDINASIKAN OLEH INSTANSI PEMERINTAH HUSAINI - FIA UB

PROGRAM ABK : INTEGRASI DARI RENCANA KERJA TAHUNAN (RENJA SKPD) YANG MERUPAKAN RENCANA OPERASIONAL DARI RENSTRA DAN ANGGARAN TAHUNAN • ELEMEN-2 YG PENTING UTK DIPERHATIKAN DLM ABK ADALAH: • TUJUAN YANG DISEPAKATI DAN UKURAN PENCAPAIANNYA. • PENGUMPULAN INFORMASI YANG SISTIMATIS ATAS REALISASI PENCAPAIAN KINERJA DAPAT DIANDALKAN DAN KONSISTEN, SEHINGGA DAPAT DIPERBANDINGKAN ANTARA BIAYA DENGAN PRESTASINYA. • FAKTOR-2 PEMICU KEBERHASILAN IMPLEMENTASI PENGGUNAAN ABK ADALAH: • KEPEMIMPINAN DAN KOMITMEN DARI SELURUH KOMPONEN ORGANISASI. • FOKUS PENYEMPURNAAN ADMINISTRASI SECARA TERUS MENERUS. • SUMBER DAYA YANG CUKUP UNTUK USAHA PENYEMPURNAAN TERSEBUT (UANG, WAKTU DAN ORANG). • PENGHARGAAN DAN SANKSI YANG JELAS. • KEINGINAN YANG KUAT UNTUK BERHASIL. HUSAINI - FIA UB

MANFAAT PENERAPAN ANGGARAN BERBASIS KINERJA DALAM DOKUMEN PENYUSUNAN ABK YANG DISAMPAIKAN OLEH SKPD HRS BETUL-BETUL DAPAT MENYAJIKAN INFORMASI YANG JELAS TENTANG TUJUAN, SASARAN, DAN KETERKAITAN ANTARA BESARAN ANGGARAN DAN MANFAAT YANG INGIN DICAPAI ATAU DIPEROLEH MASYARAKAT DARI SUATU KEGIATAN YG DIANGGARKAN. SETIAP PENYELENGGARA PEMERINTAHAN (PUSAT/DAERAH) WAJIB BERTANGGUNGJAWAB ATAS HASIL PROSES DAN PENGGUNAAN SEMUA SUMBER DAYA. ABK YANG EFEKTIF AKAN DAPAT MENGIDENTIFIKASIKAN KETERKAITAN ANTARA NILAI UANG DAN HASIL YANG DICAPAI, SERTA DAPAT MENJELASKAN BAGAIMANA KETERKAITAN TERSEBUT DAPAT TERJADI. HUSAINI - FIA UB

STANDAR PELAYANAN MINIMAL (SPM) PengertianStandarPelayanan Minimal UU No. 32 / 2004 pasal 11 (4), menyatakanbahwaPenyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman padaStandarPelayanan Minimal dilaksanakansecarabertahapdanditetapkanolehpemerintah. PP No. 58 / 2003 pasal 39 ayat2bahwaStandarPelayanan Minimal merupakantolokukurkinerjadalammenentukanpencapaianjenisdanmutupelayanandasar yang merupakanurusanwajibdaerah. PP Nomor 65 Tahun 2005 tentangPenyusunandanPenerapanStandarPelayanan Minimal (SPM) ditegaskanbahwa SPM berisiketentuantentangjenisdanmutupelayanandasar yang merupakanurusanwajibdaerah yang berhakdiperolehmasyarakatsecara minimal. HUSAINI - FIA UB

SPM adalahstandarsuatupelayanan yang memenuhipersyaratanminimal kelayakan. 2. APBD yang disusundenganpendekatankinerjamemuatstandarpelayanan yang diharapkandanperkiraanbiayasatuankomponenkegiatan yang bersangkutan; kinerjakeuanganpemerintahdaerahdikembangkanStandarAnalisaBelanja(SAB), TolokUkurKinerjadanStandarBiaya. 3. StandarPelayanan Minimal adalahtolokukuruntukmengukurkinerjapenyelenggaraankewenanganwajibdaerah yang berkaitandenganpelayanandasarkepadamasyarakat. HUSAINI - FIA UB

SPM merupakanstandar minimal pelayananpublik yang harusdisediakanoleh pemerintah daerah kepada masyarakat. Adanya SPM akan menjamin minimal pelayanan yang berhakdiperolehmasyarakatdaripemerintah. Dengan adanya SPM maka akan terjamin kuantitas dan atau kualitas minimal darisuatupelayananpublik yang dapatdinikmatiolehmasyarakat, sehinggadiharapkan akan terjadi pemerataan pelayanan publik dan menghindari kesenjanganpelayananantardaerah. HUSAINI - FIA UB

2. Manfaat Penerapan Standar Pelayanan Minimal Berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2005, tentangPenyusunandanPenerapan SPM bahwa SPM mempunyaibeberapamanfaat, antara lain: Memberikan jaminan bahwa masyarakat akan menerima suatu pelayanan publikdaripemerintahdaerahsehinggaakanmeningkatkankepercayaanmasyarakatdanterjaminnyahakmasyarakatuntukmenerimasuatupelayanandasardaripemerintahdaerahsetempatdenganmututertentu; Denganditetapkannya SPM akandapatditentukanjumlahanggaran yang dibutuhkanuntukmenyediakansuatupelayananpublik, sehingga SPM dapat dijadikan dasar untuk penentuan kebutuhan pembiayaan daerah; HUSAINI - FIA UB

Lanjutan: c. SPM dapatdipakaisebagailandasandalammenentukanperimbangankeuangandan/ataubantuan lain yang lebihadildantransparan; d. Menjadidasardalammenentukanangga ran berbasiskinerja. SPM dapatdijadikandasarpenentuanalokasianggarandaerahdengantujuan yang lebihterukur. Disampingitu SPM e. Sebagaialatukurbagikepaladaerahdalammelakukanpenilaiankinerjaunit kerja penyedia pelayanan; HUSAINI - FIA UB

Lanjutan : f. Untukmengukurtingkatkeberhasilanpemerintahdaerahdalampelayananpublik; g. Menjadidasarbagipelaksanaanpengawasan yang dilakukanolehinstitusipengawasan; h. SPM memperjelastugaspokokPemerintah Daerah danmendorongterwujudnyacheck and balances yang lebihefektif; i. Mendorongtransparansidanpartisipasimasyarakatdalamprosespenyelenggaraan HUSAINI - FIA UB

Prinsip-prinsippenerapanstandarpelayanan minimal sebagaiberikut: a. SPM disusunsebagaialatpemerintahpusatdanpemerintahandaerahuntukmenjaminaksesdanmutupelayanandasarkepadamasyarakatsecarameratadalamrangkapenyelenggaraanurusanwajib; b. SPM ditetapkanolehPemerintahPusatdandiberlakukanuntukPemerintah dan Pemerintahan Daerah (provinsi, kabupaten /kota); c. PenerapanStandarPelayanan Minimal olehPemerintahan Daerah merupakanbagiandaripenyelenggaraanpelayanandasarnasional; HUSAINI - FIA UB

Lanjutan : d. SPM bersifatsederhana, konkrit, mudahdiukur, terbuka, terjangkaudandapatdipertanggungjawabkan, sertamempunyaibataswaktupencapaian; e. SPM harusdijadikanacuandalamperencanaandaerah, penganggaran, pengawasan, pelaporandansebagaialatuntukmenilaipencapaiankinerja; f. SPM harusfleksibeldanmudahdisesuaikandenganperkembangankebutuhan, prioritasdankemampuankelembagaansertapersonildaerahdalambidang yang bersangkutan. HUSAINI - FIA UB

KeterkaitanAntaraRenstrada, ABK dan SPM SPM inidigunakansebagaidasaruntukmelakukanpenetapan program danperencanaankerja/kegiatanpelayananpublik yang menjadiurusanwajibpemerintahdaerah, terutamadalamkinerjaanggarannya. Penetapan SPM ditujukanuntukmerangsangtumbuhnyaakuntabilitaspemerintahdaerah. SPM inidigunakansebagaidasaruntukmelakukanpenetapan program danperencanaankerja/kegiatanpelayananpublik yang menjadiurusanwajibpemerintahdaerah, terutamadalamkinerjaanggarannya. HUSAINI - FIA UB