Gauss Markov assumptions

150 likes | 915 Views

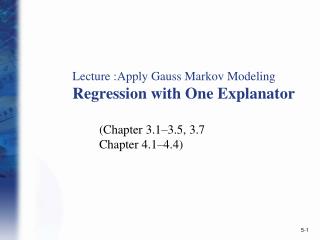

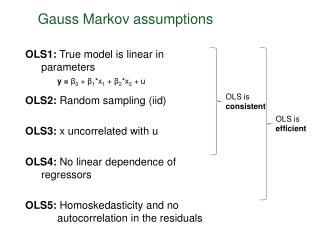

Gauss Markov assumptions. OLS1 : True model is linear in parameters y = β 0 + β 1 * x 1 + β 2 * x 2 + u OLS2 : Random sampling ( iid ) OLS3 : x uncorrelated with u OLS4 : No linear dependence of regressors OLS5 : Homoskedasticity and no autocorrelation in the residuals.

Gauss Markov assumptions

E N D

Presentation Transcript

Gauss Markovassumptions OLS1: True model is linear in parameters y =β0 + β1*x1 + β2*x2 + u OLS2: Random sampling (iid) OLS3: x uncorrelatedwith u OLS4:No linear dependence of regressors OLS5:Homoskedasticityandnoautocorrelation in theresiduals OLSis consistent OLSis efficient

Häufig auftretende ProblemebeiZeitreihen • Autokorrelation in den Residuen t-statistikennichtbrauchbarTest: Durbin Watson (solltebei 2 liegen, starkeAbweichungproblematisch) oderBreusch-Godfrey Serial Correlation LM • Nicht stationäre Variablen Koeffizienten und t-statistiken nicht brauchbarTest: Dickey Fuller Test • Saisonale Schwankungen • Heteroskedastizität t-statistikennichtbrauchbarTest: White's Heteroskedastizität Test

Lösungsvorschläge für Zeitreihen Probleme * • "Gelaggte" Variablen oder AR Terme vewendenls y c x y(-1) oder ls y c x ar(1) • Differenzen bilden bzw. mit growthrates arbeitenls d(y) c d(x) • Trend aus Variablen nehmen mit @TREND oder HP-Filterhpfy • SaisonaleSchwankungenbereinigen • Heteroskedastizität konsistente Schätzung bei OLS • VECSchätzungbeiCointegration (advanced!) * genaueHinweisezurkorrektenVerwendungfindensich in der auf derVeranstaltungswebsiteangegebenenLiteratur