Download

1 / 8

80 likes | 168 Views

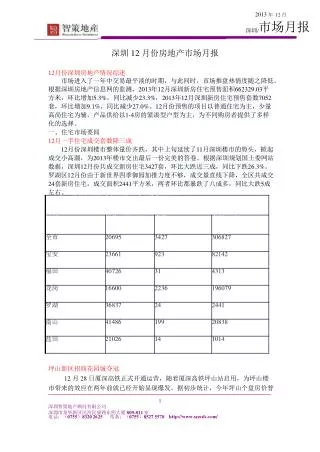

2013 年 12 月. 市场月报. 深圳 /. 深圳 12 月份房地产市场月报 12 月份深圳房地产情况综述 市场进入了一年中交易最平淡的时期,与此同时,市场推盘热情度随之降低。 根据深圳房地产信息网的监测, 2013 年 12 月深圳新房住宅预售面积 662329.03 平 方米,环比增加 5.3% ,同比减少 23.3% , 2013 年 12 月深圳新房住宅预售套数 7052 套,环比增加 9.1% ,同比减少 27.0% 。 12 月份预售的项目以普通住宅为主,少量 高尚住宅为辅,产品供给以 1-4 房的紧凑型户型为主,为不同购房者提供了多样

E N D

2013 年 12 月 市场月报 深圳/ 深圳 12 月份房地产市场月报 12月份深圳房地产情况综述 市场进入了一年中交易最平淡的时期,与此同时,市场推盘热情度随之降低。 根据深圳房地产信息网的监测,2013年12月深圳新房住宅预售面积662329.03平 方米,环比增加5.3%,同比减少23.3%,2013年12月深圳新房住宅预售套数7052 套,环比增加9.1%,同比减少27.0%。12月份预售的项目以普通住宅为主,少量 高尚住宅为辅,产品供给以1-4房的紧凑型户型为主,为不同购房者提供了多样 化的选择。 一、住宅市场要闻 12月一手住宅成交套数降三成 12月份深圳楼市整体量价齐跌,其中上旬延续了11月深圳楼市的势头,掀起 成交小高潮,为2013年楼市交出最后一份完美的答卷。根据深圳规划国土委网站 数据,深圳12月份共成交新房住宅3427套,环比大跌近三成,同比下跌26.3%。 罗湖区12月份由于新世界四季御园加推力度不够,成交量直线下降,全区共成交 24套新房住宅,成交面积2441平方米,两者环比都暴跌了八成多,同比大跌5成 左右。 坪山新区招商花园城夺冠 12 月 28 日厦深高铁正式开通运营,随着厦深高铁坪山站启用,为坪山楼 市带来的效应在两年前就已经开始显现爆发。据初步统计,今年坪山个盘房价普 1 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 遍上涨了 20%以上。新近开盘的金地朗悦、坪山招商花园城均价在 1000-14000 元/平方米,而在 2008 年坪山新区刚成立之时,坪山房价仅为 6000 多元/平方米 的水平。有业内人士分析认为,坪山新区规划落地、区域客户全市化趋势、土地 成本上涨以及品牌开发商集中入驻都导致了坪山的房价出现了新一轮的上涨。 龙岗跨越大盘时代,2013 年度新房成交居六区之首 2013年深圳全市成交47761套新房住宅,成交面积4418339平方米,成交均 价22173元/平方米。其中龙岗区成交2001914平方米/22482套,占总量的45.3%, 成交均价17080元/平方米,同比去年(14100元/平)上涨约22%; 经过近几年来的发展,龙岗区的商务休闲、健身娱乐、文化教育等核心配 套日趋完善,较低的房价不仅吸引刚需置业,宜居宜业的大环境也吸引了不少改 善型购房者。据数据仓库统计,2013年龙岗区新房住宅户型分布主要集中在2-3 房,4房及复式单位成交也呈上升趋势。 二手市场,调控之下的非理性繁荣 2013年春节刚过,国务院发布了“国五条”,其中“征收20%个税”给市场 带来不小恐慌,3月份深圳二手住宅市场呈现供需两旺态势,业主抛盘步伐明显 加快,置业者入市积极,导致整月全市二手成交量较2月增长近四倍。随着政策 落空,4月份市场迅速恢复至往昔的平静,供求比回落至0.32的正常水平。从下 半年开始,银行房贷额度逐渐趋紧,且从11月开始二套房首付比例提高至七成, 但面对旺盛的刚需市场,以上因素似乎并没有改变楼市的基本面,除12月受季节 性因素影响外,其余各月成交均在6000套/月以上。成交火热的背后带来了房价 的一路高涨,年末二手住宅均价突破30000元/m2大关,全年均价也飙升至 27323 元/m2,较2012年同比上涨19.7%。 二、12月深圳楼盘成交量和成交金额前三名 成交量前三名 成交金额前三名 名次 楼盘名称 成交金额(万元) 开发商 2 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 冠军 亚军 季军 招商花园城 万科麓城 中州中央公园 66661 42615 41500 招商地产 万科地产 中州宝成置业 三、住宅销售情况 一手房市场 从各区来看,2013年住宅批售集中在龙岗、宝安及龙华新区,三个区的批 售量占全市总批售量的81.51%。其中,宝安和龙华的批售量相对去年均有所减少, 全市也只有这两个区域批售量下降;而龙岗的批售量较去年增加了21.72%,仍处 于遥遥领先的位臵;盐田的批售量大增了460.41%;福田的批售量也延续增加的趋 势,增长幅度是去年的近3倍,达到了171.67%;南山及罗湖批售量也分别增加了 31.53%、42.98%。 推盘量顺势增长 全市各区公开发售面积前三甲也是龙岗、宝安及龙华新区,三区公开发售 总量占全市总发售面积的77.75%。其中,龙岗占比近4成,公开发售面积达171.56 万㎡;宝安次之,占比为19.49%,是唯一的公开发售面积同比减少的区域;龙华新 区公开发售面积占比为18.75%,同比增加53.54%;南山公开发售的面积增加幅度 超过6成,增长幅度位居第二;福田公开发售的面积同比大增359.12%,为24.13 万平;此外,盐田依旧为公开发售的面积占比最小的区域,面积达5.59万㎡。 3 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 数据来源:深圳市规划和国土资源委员会 全市推售户型特点 从户型分布来看,2013 年 70 ㎡以下小户型单位推售量有所减少,占比为 6.52%。70-90 ㎡的 2-3 房依旧为市场主力,推售量占比超过 5 成,较去年增加 12 个百分点;复式单位的供应较去年也大幅增加,全市新推 144 ㎡及以下复式住 宅 3092 套,占比增加 2 个百分点;全市新推 144 ㎡以上户型住宅套数为 5575, 占全市新推总量的 12.86%,同比增加了 9.93%;2013 年全市新推别墅类产品共 616 套,较 2012 年大增 153.50%。以豪宅为主的南山区推盘量大幅增加近 6 成是豪 宅供应增加的主要原因之一。 二手房市场 二手房成交情况 从深圳二手住宅市场各区的成交情况来看,六区均有较大增幅,龙岗房价 处于全市洼地,一直受到刚需族的青睐,加之交通、商业配套和居住环境的逐渐 改善,13年吸引大量人群前来置业,成交量184.1 万 m2 ,较12年增长57.7%, 增幅居各区之首;福田一直是全市二手住宅成交主力区域,今年更是呈现爆发之 势,全年成交 146.7万m ,同比增长 57.2%;2013年前海土地市场热火朝天,迈 开了从“规划”到“建设”的实质性步伐,受此利好,南山今年成交量加速,增 长55.1%;受此利好影响的还有宝安,宝安部分片区成交火热,并拉动全年宝安成 交量大幅增长46.5%;罗湖小区楼龄普遍较老,并且居住环境欠佳,与关内其它区 域相比增幅最低,仅为41.8%。 从各区成交均价来看,南山因大面积的改善型物业成交占比较高,加之前 4 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 海利好推动,区域均价高达 35753 元/m ,居全市榜首。此外,受利好推动的还 有宝安区,2013 年均价较去年上涨 23.9%,涨幅居全市之首。龙岗房价处于全 市的低洼地,但区域各方面条件的改善提升了区域价值,均价较去年上涨幅度超 两成。罗湖和福田房价基数较高,而且缺乏利好因素,两区房价涨幅低于全市涨 幅。 商业部分 2013年12月深圳市商业共成交82509.55平方米/1086套,其中成交量最大 的前十名楼盘成交63366.15平方米/807套,占全市总量的76.8%。位于滨海大道 旁的都市综合体京基滨河时代广场商务公寓面市以来备受市场喜爱,凭借良好的 地段和产品品质,成交279套,成交面积13028.7平方米,摘取全市商业成交龙虎 榜桂冠,龙岗中心城东部城市综合体中信龙盛广场以良好的价格策略赢得市场份 额,热销111套商务公寓,成交面积10574.09平方米,取得亚军排名,位于西乡 的品牌大盘中信领航以高性价比获得市场投资客的青睐,成交128套,成交面积 10196.21平方米,居于季军之位。 2013年12月深圳市写字楼成交28635.06平方米/260套,其中成交量最大的 前十名楼盘成交28389.6平方米/259套,占全市总量的99.1%。万科地产龙岗中心 城巨作万科天誉凭借地段优势和开发商品牌获得热销,成交48套办公楼,成交面 积8582.26平方米,登上全市办公楼成交龙虎榜冠军宝座,位于梅林的卓越城入 市以来表现出色,成交20套办公楼,成交面积3490.3平方米,取得亚军排名,位 于罗湖清水河的深业车城1号成交10套办公楼,成交面积3373.82平方米,居于季 军之位。 一、市场成交情况 土地交易市场 序号 宗地号 公告用途 地块位置 竞得人 地块面积 成交价 溢价率 5 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 数据来源:深圳市规划和国土资源委员会 二、商圈改造进程 前海土地入市深受关注 2013 年下半年,前海共推出了 5 宗商业性办公用地,成交总价达 273.32 亿元,占全年土地出让总金额的 58.50% ;而这 5 宗地块的总面积为 18.54 万㎡, 仅占全年土地出让面积的 11.64%。超高的土地出让金创造了前所未有的区域楼 面地价,这几个地块目前楼面地价高达 18373 元/㎡,而全年出让的其他几块商 业用地楼面地价平均为 7502 元/㎡,仅为前海的一半不到。从溢价率来看,这 5 6 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 宗地块要高于全市总体溢价率,达到 49.02%。值得注意的是,前海超高的溢价 率和楼面地价也引发了社会对于周边房价上涨的恐慌性预期;在整体溢价率超高 的背后,相关部门也做出了一些战略调整,其中 T102-0244 地块的出让过程就 有所体现,通过相关部门的内部协调,该地块以接近起始价的金额成交,拉低了 整个片区的溢价率。目前,前海第 6 宗地块的出让信息也已公示,这宗位于前海 湾的地块将以招标的形式出让,采用综合评标法,其中技术标 50 分,商务标 50 分,政府对评定的过程具备更强的掌控力,同时也从出让方式上规避了高溢价。 住宅市场带动,郊区商业迎来新发展 2013 年深圳一手商业市场供需齐增长。在住宅市场火爆行情的带动下,以 住宅底商为主的一手商业市场全年供应量也随着增加,全市总批售面积为 48.37 万㎡,同比增长 20.83%。供应量的支撑以及整体经济平稳运行的大环境,再加 上住宅市场释放出的资金流入,使得全年一手商业成交量也顺势回暖,全年成交 面积为 13.36 万㎡,比 2012 年增加 28.46%。尤其是进入年底,政策大环境基本 明朗,积累已久的大资金投资客身影频频出现在一手商办市场中,使得 12 月单 月成交面积高达 2.88 万㎡。从区域分布来看,无论是供应还是成交方面,宝安 和龙岗区的占比都在 8 成以上,郊区化趋势凸显。而随着两区居住氛围和入住人 口的大幅提升,商业价值也在不断看涨,从而带动全市成交均价稳步提升。 2013 年全市一手商业成交均价为 43303 元/㎡,同比增长 6.24%。由于二手 评估价过户政策带来的交易成本上升影响仍在持续,再加上一手市场分流等不利 因素影响,2013 年全市二手商业成交量继续萎缩,总成交面积为 36.31 万㎡, 同比下降 33.09%。由于政策影响,再加上资金成本的大幅上涨,使今年的二手 成交都集中在总价较低的小面积单位上,套均面积仅为 62 ㎡,比去年下降约 30 ㎡。 二、商业经营市场 深商业地产热度不减,写字楼供应量将超400万平 今年深圳楼市总体平稳,在去年写字楼大宗交易频现的状况下,今年仍将有 多笔成交金额超数亿元的写字楼买卖。未来三年深圳甲级写字楼供应将超 400 万平方米,是去年成交量的 20 倍,新增供应中超过五成为总部企业大楼,市场 压力并不大。 2013 年深圳甲级写字楼需求稳中有升,全年甲级写字楼吸纳量达到 178046 平方米,比上年同期增长 9.5%;整体租金也保持稳步上涨,全市甲级写字楼租 金全年增长 7.1%,达到每月每平方米 195.13 元。 7 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/

2013 年 12 月 市场月报 深圳/ 2013 年一手写字楼供应量明显增加,写字楼批准预售面积达到 34.65 万平方 米,是 2012 年同期的 1.6 倍,在新供应的刺激下,一手写字楼成交 22.2 万平方 米,较 2012 年同期增长 292.9%。新楼供应的增加分流了一部分二手交易的需求, 同时受存量非住宅房交易评估征税的持续影响,全市二手写字楼成交仅 12.29 万平方米,比 2012 年同期减少 32.1%。其中,业主惜售降低了二手优质物业的 供应量,也一定程度上影响了二手市场的成交量。 深圳购物中心未来两年新增 88.4 万平 市场竞争加剧 2013 年的深圳商业市场,商业项目的增多以及电商冲击带来的压力逐步增 大,各大购物中心纷纷寻求更多的措施以解决并促进发展,差异化发展已经成为 共识。 2013 年,国内高端领域消费放缓明显,同时经济型消费比重显着扩大。餐饮 市场方面,国内高端餐饮消费收缩明显,包括绿茶、外婆家在内的经济型餐饮品 牌扩张迅速;与此同时,不少专注高端市场的餐饮集团也纷纷推出小型餐饮弥补 不足,如小南国旗下年轻品牌南小馆。零售市场方面,奢侈品品牌扩张持续放缓, 轻奢侈品牌消费则逐渐增加,而快时尚品牌延续扩张势头,如 ZARA,HM,GAP,优 衣库,无印良品等快时尚品牌进一步扩张加速。此外,基于大众消费的支撑,全 年超市、影院等表现较为平稳。 与此同时,各大购物中心的局部调整和品牌升级为顾客带来了全新的消费体 验,而升级改造的同时,核心商圈购物中心的租金也实现一定幅度的上调。其中, 罗湖、福田、南山成熟商圈的购物中心平均租金年度增长率分别为 8.7%、1.0% 和 12.6%。预计 2014 年,城市核心区域优质商业租金还将稳中有升。 智策地产市场研究部撰写 8 深圳智策地产顾问有限公司 深圳市龙华新区民治民康路东明大厦 809-811 室 电话:(0755)8320 2625 传真:(0755)8527 5578 http://www.szzcdc.com/