Download

1 / 7

100 likes | 542 Views

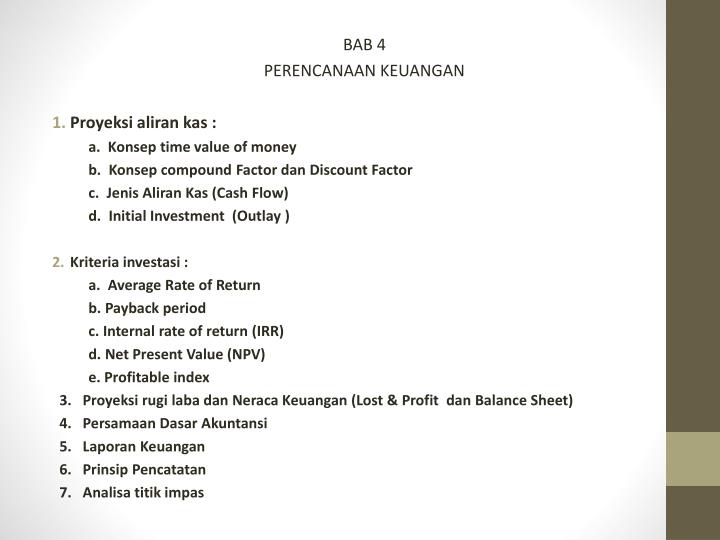

BAB 4 PERENCANAAN KEUANGAN Proyeksi aliran kas : a. Konsep time value of money b. Konsep compound Factor dan Discount Factor c. Jenis Aliran Kas (Cash Flow) d. Initial Investment (Outlay ) Kriteria investasi :

E N D

BAB 4 PERENCANAAN KEUANGAN • Proyeksi aliran kas : a. Konsep time value of money b. Konsep compound Factor dan Discount Factor c. Jenis Aliran Kas (Cash Flow) d. Initial Investment (Outlay ) • Kriteria investasi : a. Average Rate of Return b. Payback period c. Internal rate of return (IRR) d. Net Present Value (NPV) e. Profitable index 3. Proyeksi rugi laba dan Neraca Keuangan (Lost & Profit dan Balance Sheet) 4. Persamaan Dasar Akuntansi 5. Laporan Keuangan 6. Prinsip Pencatatan 7. Analisa titik impas

PERENCANAAN KEUANGAN • Proyeksi aliran kas : Gambaran tentang kemungkinan penerimaan (revenue)dan pengeluaran (cost & expences ) dari suatu usaha Penerimaan maupun pengeluaran dihitung dari total pendapatan dari penjualan dan total pengeluaran (operasional dan depresiasi) yang terjadi selama study. Total pendapatan diperoleh dari unit yang dijual dikalikan dengan : a. Harga jual barang dagangan : Harga jual yang ditentukan oleh pedadang , yang merupakan perkalian HPK (harga pokok penjualan) dengan indeks keuntungan yang diharapkan contoh : HPK Rp 100 ; proyeksi keuntungan 10% , maka harga jual = 100 x 1,1 = Rp 110,-- b. Harga jual barang produksi Harga jual barang yang ditentukan oleh produsen, yang merupakan perkalian antara harga pokok produksi ( COGM ,secara konvensional = bahan baku langsung (BBL + tenaga kerja langsung (TKL) + biaya overhead Pabrik (BOP) dengan index keuntungan yang diharapkan

PERENCANAAN KEUANGAN a. Konsep time value of moneyKonsepnilaiwaktuuangmerupakansuatuperkiraan yang didasarkanbahanilaiuanghariinilebihberhargadaripadabesok. Konsepnilaiwaktuuangterdiridari : a. Discounting (present value) menghitungnilaiuangakandatang (future value) berdasarkannilaisekarang b. Coumpondingmenghitungnilaiuang yang akanditerimapadamasamendatang (future value ) berdasarkanbungagandaatasnilaiuangsekarang b. Konsep Discount Factor & Compound Factora. Discount factor { 1 n } P = Present value P = F { ( 1 +) i } F = Future value n b. Compoud Factor F = P ( 1 + i ) c. JenisAliranKas (Cash Flow)Cash flow atau proceeds adalahpendapatansetelahpajak (EAT) ditambahpenyusutan (depresiasi) , terdiridari a. Coventional Cash Flow b. Non Conventional Cash Flow d. Initial investment (Outlay) a. Capital expenditure b. Revenue expenditure

PERENCANAAN KEUANGAN • Kriteria investasi : a. Average Rate of Return Average Rate of Return = Average Earning After Taxes Average Investment b. Payback period Payback Period = Initial Investment Cash Inflow c. Internal rate of return (IRR) 1) IRR untuk pola cash flow sama * Hitung besarnya payback period * Gunakan tabel Discount Factor * IRR sesungguhnya diperoleh menggunakan interpolasi 2) IRR untuk pola Cash In flow yang tidak seragam * Hitung Rata rata Cash Inflow * Bagi initial investment dgn rata rata Cash Inflow untuk mengetahui estimasi pay back period * Gunakan Tabel Discount Factor = hasil yang diperoleh merupakan perkiraan IRR * Dari hasil discount rate pada langkah 3 diperoleh NPV * Hitung kembali NPV dgn menggunakan discount rate. Dengan interpolasi dpt ditemukan IRR yang sebenarnya

PERENCANAAN KEUANGAN 3. Proyeksi rugi laba dan Neraca Keuangan (Lost & Profit dan Balance Sheet) Proyeksi rugi laba dibuat untuk menunjukkan kepada investor tentang prospek keuntungan ide usaha yang optimis akan diperoleh investor selama periode proyeksi Proyeksi keuangan menunjukkan harta , hutang dan modal yang akan dicapai selama periode proyeksi Manfaat accounting : a. Laporan internal : 1) perencanaan dan pengendalian rutine 2) pengambilan keputusan non rutine, perumusan rencana bisnis b. Laporan eksternal 1) untuk pemegang saham , pajak dll 2) masyarakat luas : dasar keputusan kebijakan investasi

4. Persamaan Dasar Akuntansi Neraca keuangan terdiri dari tiga bagian yaitu : a. Asset (harta) , dicatat pada sisi debet b. Liabilities (hutang) , dicatat pada sisi kredit c. Ownership (modal) , dicatat pada neraca kredit rumus : ASSETS = LIBILITIES + OWNERSHIPS 5. Laporan Keuangan Laporan keuangan terdiri dari : a. Balance Sheet (neraca) b. Profit & Lost statement (income statement) c. Retainning Earning statement ( laba ditahan) 6. Prinsip Pencatatan a. T count : terdiri dari sisi kiri debet ; sisi kanan : kredit b. Kumpulan “Account” disebut ledger c. Mekanisme pembukuan adalah Double entry Bookeeping

PERENCANAAN KEUANGAN 7. Analisa titik impas Break event Point (BEP) merupakan sarana untuk menentukan kapasitas produksi yang harus dicapai agar memperoleh keuntungan rumus titik impas : TC = FC + VC = FC + Cx Jika : TR = pX maka TR = TC atau pX = FC + cX X = FC p-c TC = ongkos total untuk membuat X produk FC = ongkos tetap VC = ongkos variabel untuk membuat X produk C = ongkos variabel untuk membuat 1 produk TR = total pendapatan dari penjualan X produk p = harga jual per satuan produk X = satuan produksi