Download

1 / 14

140 likes | 502 Views

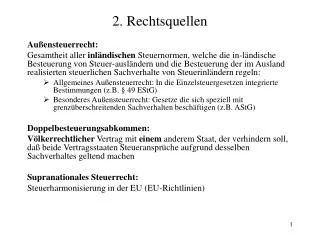

2. Rechtsquellen. Außensteuerrecht: Gesamtheit aller inländischen Steuernormen, welche die in-ländische Besteuerung von Steuer-ausländern und die Besteuerung der im Ausland realisierten steuerlichen Sachverhalte von Steuerinländern regeln:

E N D

2. Rechtsquellen Außensteuerrecht: Gesamtheit aller inländischen Steuernormen, welche die in-ländische Besteuerung von Steuer-ausländern und die Besteuerung der im Ausland realisierten steuerlichen Sachverhalte von Steuerinländern regeln: • Allgemeines Außensteuerrecht: In die Einzelsteuergesetzen integrierte Bestimmungen (z.B. § 49 EStG) • Besonderes Außensteuerrecht: Gesetze die sich speziell mit grenzüberschreitenden Sachverhalten beschäftigen (z.B. AStG) Doppelbesteuerungsabkommen: Völkerrechtlicher Vertrag mit einem anderem Staat, der verhindern soll, daß beide Vertragsstaaten Steueransprüche aufgrund desselben Sachverhaltes geltend machen Supranationales Steuerrecht: Steuerharmonisierung in der EU (EU-Richtlinien)

2. Grundprinzipien der Besteuerung Die Besteuerung von Einkommen (und Vermögen) erfolgt in Deutschland durch zwei Kombinationen: Wohnsitzbesteuerung + Universalitätsprinzip = Unbeschränkte Steuerpflicht des Welteinkommens Territorialitätsprinzip + Quellenbesteuerung = Beschränkte Steuerpflicht der inländischen Einkünfte

Wohnsitz (§ 8 AO) :Eine Wohnung unter Um-ständen innehaben, die darauf schließen lassen, daß sie beibehalten und benutzt wird Wohnung: zum dauernden Wohnen geeignete Umschließung Tatsächliche Verfügungsmacht Wird ständig oder regelmäßig genutzt, wobei dies auch bei größeren zeitlichen Abständen noch der Fall sein kann Gewöhnlicher Aufenthalt (§ 9 AO: Aufenthalt unter Umständen, die erkennen lassen, daß dort nicht nur vorübergehend verweilt werden soll. (§ 9 S. 1 AO) Stets und von Beginn an ein zeitlich zusammenhängender Aufenthalt von mehr als sechs Monaten (§ 9 S. 2 AO) Nie ohne Übernachtung Bei Grenzgängern (d.h. nur wirtschaftliche Existenz-grundlage im Inland) nicht gegeben 2.1 Persönliche Anknüpfungspunkte 1. Natürliche Personen

Geschäftsleitung (§ 10 AO): Mittelpunkt der geschäftlichen Oberleitung Ort, an dem die für die Geschäftsleitung nötigen Maßnahmen entschieden werden Laufende Leitung (nicht „Unternehmenspolitik“) Kaufmännische Leitung Feste Geschäftseinrichtung nicht erforderlich Nur ein Ort möglich! Sitz (§ 11 AO: Kapitalgesellschaften, Personenvereinigungen und Vermögensmassen haben einen, im Gesellschafts-vertrag/ der Satzung festge-legten Sitz => ein zivilrechtlich ggf. zulässiger Doppelsitz ist steuerlich unbeachtlich! 2.1 Persönliche Anknüpfungspunkte 2. Juristische Personen

2.2 Einkommensteuerpflicht • Grundfall: Wohnsitz/Gewöhnlicher Aufenthalt im Inland => unbeschränkte ESt-Pflicht(§ 1 I EStG) „Welteinkommen“ • Behandlung als unbeschränkt Steuerpflichtiger auf Antrag(§ 1 III EStG) – für alle Stpfl. möglich (anders § 1 a EStG!) • Mindestens 90% der jährlichen Einkünfte unterliegen der Besteuerung in Deutschland oder • nicht der deutschen ESt unterliegenden Einkünfte ≤ € 6.136,- p.a. • Und hierüber liegt eine Bescheinigung der ausl. Steuerbehörde vor • Weder Wohnsitz noch gewöhnlichen Aufenthalt im Inland, aber inländische Einkünfte (§ 49 EStG) => beschränkte ESt-Pflicht (§ 1 IV EStG) „inl. Einkünfte“ =>Beachte: Bei Wechsel zwischen beschränkter und unbe-schränkter ESt-Pflicht innerhalb eines Jahres: § 2 VII S. 3 EStG: Einbeziehen der während beschränkter Steuerpflicht erzielten Einkünfte in die VA zur unbeschränkten Steuerpflicht

Erweiterung spezieller Rechtsfolgen unbeschränkter Steuerpflicht auf Ehegatten und Kinder: Voraussetzungen: Staatsbürger der EU Unbeschränkte oder auf Antrag unbeschränkte ESt-Pflicht Rechtsfolgen: Anwendung Splitting-Tarif, wenn Ein Ehegatte unbeschr. steuerpflichtig nach § 1 I EStG und für beide Ehegatten die Voraussetzungen des § 1 III EStG vorliegen (bei Verdopplung der Betragsgrenze) Ein Ehegatte auf Antrag unbeschr. steuerpflichtig ist und für den anderen Ehegatten die Voraussetzungen des § 1 III EStG vorliegen „Realsplitting“ (Abzug Unterhalsleistungen als Sonderausgaben) möglich, wenn der gesch./getrennt lebende Ehegatte innerhalb der EU wohnt 2.2 Einkommensteuerpflicht Sonderfälle I - EU-Staatsangehörige - § 1 a EStG

Erweiterung der beschränkten Steuerpflicht nach Wegzug für 10 Jahre: Voraussetzungen: Innerhalb der letzten 10 Jahre vor Wegzug mind. 5 Jahre unbeschr. Stpfl. Ansässigkeit im „Niedrigsteuerland“ Wesentliche Wirtschaftliche Interessen im Inland Inländische Einkünfte > € 16.500 oder > 30% aller Einkünfte oder Mitunternehmer (Kommanditist bei > 25%) oder §-17-EStG-Beteiligter Inländisches Vermögen > € 155.000 oder > 30% aller Einkünfte Rechtsfolgen: 10 Jahre Veranlagung zur erweitert beschränkten Steuerpflicht Besteuerung aller Einkünfte abzüglich ausländischer i.S.d. § 49 EStG Progressionswirkung sämtlicher Einkünfte des Steuerpflichtigen Kapitalertragsteuer kann angerechnet werden (§ 50 V EStG) 2.2 Einkommensteuerpflicht Sonderfälle II – Deutsche Staatsangehörige nach Wegzug - § 2 AStG

2.2. Einkommensteuerpflicht – Übersicht Wohnsitz oder gewöhnlichen Aufenthalt im Inland nein ja Unbeschränkte Steuerpflicht(§ 1 I 1 EStG) Deutscher, der mind. 5 Jahre unbeschränkt steuer-pflichtig war, in ein Niedrigsteuerland gezogen ist und wesentliche wirtschaftliche Interessen im Inland hat? nein ja Werden mind. 90 % der Ein-künfte im Inland bzw. nicht mehr als € 6.136 im Ausland erzielt? Erweiterte beschränkte Steuerpflicht für 10 Jahre nach Wegzug(§ 2 AStG) ja nein Auf Antrag: Unbeschränkte Stpfl. (§ 1 III EStG, „Fiktive Stpfl.“) Beschränkte Steuerpflicht (§ 1 IV EStG)

2.2. Sonderregeln für EU-Angehörige – Übersicht Unbeschränkte Steuerpflicht nach § 1 III EStG? nein ja Staatsangehörige eines Staates der EU/EWIR? Unbeschränkte Steuerpflicht nach § 1 I EStG und Erfüllen der Vorausset-zungen des § 1 III EStG? ja ja § 1 a Nr. 1 EStG: Realsplitting, wenn der Empfänger seinen Wohnsitz in einem EU/EWIR Staat hat § 1 a Nr. 2 EStG: Zusammenveranlagung, wenn beide Ehegatten mind. 90% im Inland steuerpflichtige Einkünfte oder nicht mehr als € 12.272 ausländische Einkünfte haben und der Ehegatte seinen Wohnsitz in einem EU/EWIR-Staat hat. § 1 a Nr. 3 EStG: Abzug des HH-FB auch wenn das Kind nicht im Inland gemeldet ist

2.3 Körperschaftsteuerpflicht Sitz oder Geschäftsleitung im Inland? ja nein Unbeschränkte Körper-schaftsteuerpflicht (§ 1 I 1 KStG) Beschränkte Steuerpflicht ( § 2 KStG) mit den inländischen Einkünften Welteinkommen unterliegt der Körperschaftsteuer Ermittlung des Umfangs der Einkünfte (§ 8 KStG) nach § 49 EStG

Fälle • David wohnt mit seiner Familie in Barcelona, er betreibt dort einen Modegroßhandel. Zur Vorbereitung einer Zweigniederlassung in Düsseldorf hält er sich im Jahr 02 für zwei Wochen in Deutschland auf. Ist David einkommensteuerpflichtig? 2. Ana aus Malaga ist am 3.10.01 nach Deutschland eingereist, um hier ein Semester spanisches Steuerrecht zu unterrichten, am 10.4.02 ist sie wieder nach Spanien zurückgekehrt. In Deutschland war sie Gast des Professors für Steuerrecht in dessen Privathaus, während der Weihnachtsferien vom 23.12.01 bis zum 7.1.02 war sie bei ihrer Familie zu Hause. Sie erzielt aus ihrer Tätigkeit Einkünfte in Höhe von € 10.000,-. Unterliegt Ana der deutschen Einkommensteuer?

Fälle • Viktor aus Polen hat in Deutschland ein Arbeitsverhältnis mit einer Baufirma für zwei Jahre begründet. Er ist in Deutschland in Gästehäusern untergebracht. Nach 4 Monaten erleidet er einen Arbeitsunfall und kehrt nach Polen zurück. Unterliegt Viktor der deutschen Einkommensteuer? • a. Rechtsanwalt Wim wohnt in Belgien, betreibt seine Praxis jedoch in Deutschland. Die Einkünfte in Deutschland belaufen sich auf € 90.000,-. Daneben erzielt Wim in Belgien Einkünfte aus Vermietung und Verpachtung von € 8.000,-. b. Wie wäre der Sachverhalt zu beurteilen, wenn er aus seiner Tätigkeit als Anwalt Einkünfte in Höhe von € 40.000,-, aus der Vermietung Einkünfte in Höhe von € 5.000 erzielen würde?

Fälle • Die Real-Estate-GmbH mit Sitz und Geschäftsleitung in einem Nicht-DBA-Land hat in Deutschland ein Konto, auf dem folgende Einkünfte eingehen: • Mieteinnahmen aus einem in Holland belegenen Grundstück • Mieteinnahmen aus einem Wohn- und Geschäftsgebäude in Hamburg • Dividenden aus der Beteiligung an der Immo und Treu GmbH mit Sitz in Hannover • Ist die Real-Estate-GmbH in Deutschland körperschaftsteuerpflichtig?

2.4 Ausländische Verluste • § 2 a I, II EStG sehen einen begrenzten Verlustausgleich für negative aus-ländische Einkünfte (nur im Nicht-DBA-Fall bzw. DBA mit Anrechungsmethode) vor: • grundsätzlich Verrechnung nur mit Einkünften derselben Art aus demselben Staat in den folgenden VZ (Vortrag unbegrenzt) • Ausnahme: Betriebsstättenverluste und Verluste aus Beteiligungen (sowohl nach § 17 EStG als auch als TW-Abschreibung), die die Aktivitätsklausel (§ 2 a II EStG) erfüllen: - Herstellung/Lieferung von Waren, außer Waffen - Gewinnung von Bodenschätzen - Bewirken gewerblicher Leistungen