Download

1 / 37

390 likes | 622 Views

SUBSECRETARÍA DE EGRESOS DIRECCIÓN GENERAL JURÍDICA DE EGRESOS. Manual de Normas Presupuestarias para la Administración Pública Federal. www.shcp.sse.gob.mx. Septiembre de 2002. ÍNDICE. OBJETIVOS DE LA PROPUESTA DEPURACIÓN DEL MANUAL PRINCIPALES INNOVACIONES Y VENTAJAS

E N D

SUBSECRETARÍA DE EGRESOS DIRECCIÓN GENERAL JURÍDICA DE EGRESOS Manual de Normas Presupuestarias para la Administración Pública Federal www.shcp.sse.gob.mx Septiembre de 2002

ÍNDICE • OBJETIVOS DE LA PROPUESTA • DEPURACIÓN DEL MANUAL • PRINCIPALES INNOVACIONES Y VENTAJAS • ASPECTOS DESTACABLES DE LA MEJORA REGULATORIA • 1. Momentos Contables del Presupuesto • 2. Sistemas Electrónicos • 3. Integración, Comunicación y Ejercicio del Presupuesto • 4. Calendarios de Presupuesto • 5. Acuerdos de Ministración • 6. Adecuaciones Presupuestarias • 7. Ingresos Excedentes • 8. Servicios Personales • 9. Inversión Física • 10. Procedimientos de Inversión • 11. Responsabilidades en Inversión • 12. Oficios de Inversión • 13. Contratos Multianuales • 14. Equivalencias para Transferencias • 15. Fideicomisos, Mandatos y Contratos Análogos • 16. Otras Operaciones 2

OBJETIVOS • Promover la desregulación de la normatividad presupuestaria a fin de hacer más flexible el ejercicio del gasto público. • Adecuar el contenido del Manual, eliminando aquellas disposiciones ya previstas en otros instrumentos normativos. • Fortalecer y simplificar la normatividad presupuestaria, incorporando las disposiciones del PEF que tienen carácter permanente. • Promover la transparencia y mejora regulatoria estableciendo procedimientos, afirmativas fictas, requisitos y plazos que brinden a los ejecutores seguridad jurídica y claridad en las operaciones presupuestarias. 4

ESTRUCTURA DEL MANUAL DE NORMAS Del Manual de 2001 al actual se reducen 34 artículos, no obstante que se incorporaron disposiciones no contempladas y se enriquecieron otras ya existentes, tales como: cuentas por liquidar certificadas, calendarios de presupuesto, ingresos excedentes, oficios de inversión, compromisos multianuales, entre otras. Manual 1999 = 269 disposiciones Manual 2001= 223 disposiciones Manual 2002= 189 disposiciones Reducción del Manual en 2002 respecto a 1999: 80 artículos. Nuevas disposiciones 269 NO OBSTANTE LA REDUCIÓN DE ARTÍCULOS PARA 2002, SE AUMENTAN EN APROXIMADAMENTE 28% DISPOSICIONES NO PREVISTAS EN 2001 223 Nuevas disposiciones 189 6

INNOVACIONES Y VENTAJAS INNOVACIONES VENTAJAS • Se precisa que la integración y comunicación del prespuesto tanto de la SHCP a dependencias y entidades como de éstas a las unidades responsables serán a nivel de concepto de gasto. • Se reducen de manera importante las adecuaciones presupuestarias al permitirse adelantos compensados a subcalendarios. • Se reducen los plazos para que las DGPyP’s resuelvan sobre adecuaciones externas. • Se prevé el uso de sistemas electrónicos para trámites presupuestarios. • Se establece un sistema de inversión claro para incluir programas y proyectos de inversión en el PEF. • Se desregula la desagregación del presupuesto a nivel de partida, flexibilizando el uso de los recursos. • Se desregulan las adecuaciones presupuestarias. • El ejecutor podrá efectuar en menor tiempo el traspaso de recursos solicitado. • Se establecen las bases para efectuar todos los trámites presupuestarios a través de medios electrónicos. • Se promueve la eficiencia de la inversión pública. 8

INNOVACIONES Y VENTAJAS INNOVACIONES VENTAJAS INNOVACIONES VENTAJAS • La autorización de inversión a cargo de la SHCP se limita a desastres naturales, reposición de activos por siniestros y ampliación del alcance de Programas y Proyectos de Inversión. • Se prevé afirmativa ficta para ingresos excedentes y contratos multianuales cuando las DGPyP’s no emitan su resolución en los plazos señalados. • Se clasifican los ingresos excedentes, señalando procedimientos, plazos, requisitos y montos para su ejercicio. • Se desregulan las autorizaciones para celebrar contratos multianuales. • Se incluyen y precisan definiciones de operaciones y documentos presupuestarios utilizados por el ejecutor. • Se desregula el resto da la inversión pública. • Se agilizan procedimientos y se elimina discrecionalidad. • Se facilita al ejecutor el acceso a los recursos que genere por concepto de ingresos excedentes. • Agilización de contrataciones. • Se transparenta la aplicación de la norma. 9

INNOVACIONES Y VENTAJAS INNOVACIONES VENTAJAS • Se incluyen en el Manual las fechas que observarán los ejecutores, lo cual brindará permanencia y certidumbre. • Se fortalecen las disposiciones que regulan el ejercicio del gasto, brindando al ejecutor la certeza de que las reglas básicas no estarán sujetas a la anualidad del Decreto de PEF. • Se desregulan trámites. • Certidumbre y transparencia de procesos. • Se evita duplicidad en su regulación. • Se elimina el oficio de fechas límite. • Se incluye la regulación permanente del Decreto de PEF y del Clasificador. • Se eliminan los convenios de seguimiento financiero. • Se establecen plazos claros para solicitar recursos a través de acuerdos de ministración. • Se eliminan diversas disposiciones en materia de servicios personales. 10

ASPECTOS DESTACABLES • DE LA MEJORA REGULATORIA

MOMENTOS CONTABLESDEL PRESUPUESTO(Art. 2) En la norma presupuestaria se identifican los momentos contables del PEF aprobado por la Cámara de Diputados a fin de asegurar la operación integral, homogénea y oportuna del gasto en sus diferentes etapas. Presupuesto Aprobado Identifica las asignaciones anuales comprendidas en el PEF a nivel de clave presupuestaria en el caso de los ramos y a nivel de rubros de gasto para entidades. Presupuesto Modificado Autorizado Identifica las asignaciones para cada ramo y para las entidades a una fecha determinada que incorpora las adecuaciones al presupuesto aprobado. Presupuesto Comprometido Identifica las reservas de recursos con cargo al presupuesto modificado autorizado para atender compromisos que impliquen una obligación de pago. Presupuesto Devengado Identifica pasivos a favor de terceros por el acto de recibir y/o aceptar a satisfacción bienes, servicios, contraprestaciones o avance por obras, conforme al contrato. Este concepto se amplía para que, al cierre del ejercicio, sea devengado la recepción de bienes en recinto fiscal, almacén del proveedor o almacén de la dependencia. 12

2. SISTEMAS ELECTRÓNICOS(Art. 9) • Se establecen las bases para que todos los trámites presupuestarios se realicen en medios electrónicos. - Adecuaciones presupuestarias. - Movimientos de plaza. - Remuneraciones, prestaciones y estímulos. - Modificaciones organizacionales. - Concertación de estructuras programáticas. - Modificaciones a los catálogos programáticos. - Programas y proyectos de inversión. - Integración del proyecto de presupuesto. - Calendarios de presupuesto. - Reporte de pasivo circulante. - Información del ejercicio presupuestario. - Consultas y solicitudes. • Se prevé que los siguientes trámites presupuestarios y autorizaciones se realicen a través de sistemas electrónicos: • La firma electrónica es el medio de identificación para validar trámites y autorizaciones. • El servidor público autorizado contará con certificado digital, clave y contraseña. • En congruencia con el artículo 3o Bis del Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público Federal, la Subsecretaría de Egresos emitirá lineamientos para la operación de los sistemas electrónicos. 13

2. SISTEMAS ELECTRÓNICOS(Art. 9) • A fin de facilitar y agilizar los trámites y autorizaciones, se precisan reglas para la utilización de medios electrónicos. • La UPCP fungirá como Unidad Certificadora • Las DGPyPs fungirán como Unidades Registradoras Responsabilidades de Oficiales Mayores: • Designar servidores para realizar trámites electrónicos que contarán con firma electrónica (Subdirector de área o equivalente). • Designar servidores, sin firma electrónica, exclusivamente para realizar consultas. • Solicitar a la SHCP el registro de los servidores autorizados y la expedición del certificado digital. • Otrorgar claves y contraseñas. • Actualizar el registro de servidores autorizados. 14

3. INTEGRACIÓN, COMUNICACIÓN Y EJERCICIO DEL PRESUPUESTO (Art. 10) • Se flexibiliza el uso de los recursos a las dependencias y entidades al establecerse que tanto la integración del Presupuesto de Egresos como su comunicación serán a nivel de concepto de gasto, salvo algunas excepciones. INTEGRACIÓN CONCEPTO COMUNICACIÓN • De la SHCP a las dependencias y entidades • De las Oficialías Mayores o equivalentes a las unidades responsables La comunicación de los Oficiales Mayores a las UR’s será en un plazo de 5 días hábiles, con lo cual se agiliza el proceso presupuestario EJERCICIO • Sólo el ejercicio del presupuesto modificado autorizado se registra a nivel de partida. PARTIDA 15

4. CALENDARIOS DE PRESUPUESTO (Arts. 14 y 42) • Se precisa que los calendarios tienen como finalidad controlar el montomensual de recursos presupuestarios autorizados con cargo al cual las dependencias y entidades pueden celebrar sus compromisos y cubrir sus obligaciones de pago. Calendarios de presupuesto Se reducen 70% de adecuaciones presupuestarias • Reducción en 70% de adecuaciones presupuestarias internas y externas, al permitir que dependencias y entidades realicen adelantos a subcalendarios, siempre que se compenseny no rebasen el monto mensual del presupuesto modificado autorizado a nivel de ramo. 16

5. ACUERDOS DE MINISTRACIÓN (Art. 38) • CERTIDUMBRE Y TRANSPARENCIA DE PROCESOS • Se prevén expresamente los siguientes plazos: • - Plazo por el que las DGPyPs pueden autorizar la regularización de acuerdos de ministración: hasta60 días naturales a partir de su otorgamiento, con posibilidad de prorrogarse hasta porplazos iguales en casos justificados. • - Plazo límite para la regularización: 20 de diciembre del ejercicio correspondiente. • - Plazo excepcional para la regularización en caso de contingencias o situaciones supervenientes: último día hábil de enero del ejercicio fiscal siguiente. • A fin de garantizar la regularización y transparencia de los acuerdos, la SHCP emitirá una CLC especial, transcurridos 15 días hábiles de la fecha de vencimiento. 17

6. ADECUACIONES PRESUPUESTARIAS EXTERNAS (Arts. 42 a 47 ) • Las siguientes adecuaciones presupuestarias externasse convierten eninternas: - De una subfunción a otra,dentro de la misma función, salvo en materia de desarrollo social; - De gasto corriente a gasto de capitaly obra pública; y - En materia de servicios personales de una función a otra, de una subfunción a otra y de un programa sectorial, regional y especial a otro, siempre y cuandono se afecten metas y objetivos originalmente aprobados. • Se consideran automáticamente autorizadas las adecuaciones que dictamina la UPCP, una vez que ésta lleve a cabo su registro en el SICP. 18

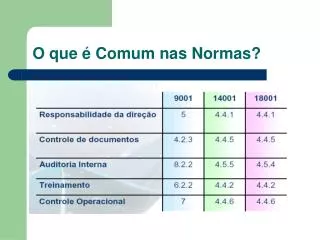

6. ADECUACIONES PRESUPUESTARIAS EXTERNAS (Arts. 42 a 47 ) Presentación de solicitudes ante la SHCP • Se amplía el plazo del 30 de noviembre al 20 de diciembre. Comunicación de resoluciones por parte de las DGPyPs • Se reduce el plazo a) de 8 a 6 días posteriores a su recepción b) de 15 a 12 días para las que requieran también del dictamen de USC y/o autorización de la UPCP. Tabla de adecuaciones presupuestarias externas • Se promueve la desregulación, reduciendo al mínimo las dobles autorizaciones, conforme a la tabla siguiente: 19

6. ADECUACIONES PRESUPUESTARIAS EXTERNAS (Arts. 42 a 47 ) 20

6. ADECUACIONES PRESUPUESTARIAS EXTERNAS (Arts. 42 a 47 ) 21

6. ADECUACIONES PRESUPUESTARIAS EXTERNAS (Arts. 42 a 47 ) 22

6. ADECUACIONES PRESUPUESTARIAS INTERNAS (Arts. 42 a 47 ) • Se consideran adecuaciones internas, sin requerir autorización de la SHCP, todos aquellos traspasos que no estén comprendidos en la lista de adecuaciones externas. Informes y plazos • Se establece la posibilidad para informar las adecuaciones presupuestarias internas en medios electrónicos o tradicionales. • Se facilita al ejecutor el informe de las adecuaciones presupuestarias internas, pudiendo hacerse durante el transcurso de cada mes y hasta 10 días hábiles posteriores al cierre del mismo. Registro • Las realizadas durante el mes de diciembre se podrán registrar a más tardar el último día hábil de febrero del siguiente ejercicio. 23

7. INGRESOS EXCEDENTES (Arts. 48 a 53 y 142 a 144) • Para agilizar la utilización de ingresos excedentes, se precisa el procedimiento a seguir ante las Subsecretarías de Ingresos y de Egresos. • En el procedimiento ante las DGPyP’s se señalan plazos y montos para la autorización de erogaciones adicionales de acuerdo con la clasificación de los ingresos. • Se reduce el plazo de 10 a 5 días hábiles para que la UPI emita su dictamen. • Se prevé afirmativa ficta, para que transcurridos los plazos sin resolución de las DGPyP’s se tengan por autorizadas las ampliaciones respectivas. • Mediante adelantos de calendario, se precisa la facilidad de utilizar recursos, condicionado a la obtención de ingresos excedentes. 24

7. INGRESOS EXCEDENTES DEPENDENCIAS (Arts. 48 a 53) PLAZO (Autorización de las DGPyP’s) CATEGORÍA DE INGRESO EXCEDENTE MONTO 1. Excepcionales: Se generan por actividades de carácter fortuito o esporádico. • AMPLIACIÓN AUTOMÁTICA 6 días hábiles. • 100% de los ingresos obtenidos. • Costo variable, considerando el comportamiento económico esperado en el sector público. • % conforme a Ley Federal de Derechos. • 12 días hábiles. • DERECHOS: AMPLIACIÓN AUTOMÁTICA 6 días hábiles para los derivados de derechos con destino específico establecidos en la Ley Federal de Derechos. 2. Inherentes: Se derivan de la prestación del servico que presta de manera exclusiva la dependencia. 3. No inherentes: Se derivan de la prestación de servicios no exclusivos o sustituibles de las dependencias. • 12 días hábiles. • Hasta 100%, considerando el comportamiento económico del sector público, salvo los casos que establezca el PEF. 2 días hábiles para excepcionales e inherentes por derechos con destino específico. Registro de la UPCP 4 días hábiles para inherentes y no inherentes. dentro de los plazos establecidos 25

7. INGRESOS EXCEDENTES ENTIDADES (Arts. 142 a 144) ENTIDADES DE CONTROL PRESUPUESTARIO DIRECTO ENTIDADES DE CONTROL PRESUPUESTARIO DIRECTO PLAZO (Autorización de las DGPyP’s) CATEGORÍA DE INGRESO EXCEDENTE MONTO 1. Excepcionales: Se generan por actividades de carácter fortuito o esporádico. • AMPLIACIÓN AUTOMÁTICA 6 días hábiles. • 100% de los ingresos obtenidos. 2. Inherentes: Se derivan de la prestación del servico que presta de manera exclusiva la entidad. • 12 días hábiles. • Hasta 100% de los ingresos obtenidos, de acuerdo con el comportamiento económico esperado en el sector público. • Hasta 100%, considerando el comportamiento económico esperado en el sector público, salvo los casos que establezca el PEF. 3. No inherentes: Se derivan de la prestación de servicios no exclusivos o sustituibles de las entidades. • 12 días hábiles. Estas enitdades deberán registrar ante la SHCP los ingresos excedentes en los conceptos correspondientes del artículo 1 de la Ley de Ingresos de la Federación. 26

7. INGRESOS EXCEDENTES ENTIDADES (Arts. 142 a 144) ENTIDADES DE CONTROL PRESUPUESTARIO INDIRECTO • El titular de la entidad determina el monto de los ingresos obtenidos en exceso. • El órgano de gobierno autoriza la modificación al flujo de efectivo de ingresos. • El titular de la entidad informa a la UPI los ingresos obtenidos en exceso. • Determinan procedencia de la solicitud y monto, conforme a las prioridades sectoriales y el destino propuesto. • Resuelven en un plazo máximo de 12 días hábiles, excepto en el caso de ingresos excedentes por concepto de donativos y recuperación de seguros, en el que deberán autorizar de manera automática en un plazo de 6 días hábiles. DGPyP's 27

8. SERVICIOS PERSONALES (Arts. 63 al 75) • Para evitar duplicidad en la regulación de servicios personales se eliminaron diversas disposiciones: • Altas en nómina. • Prima quinquenal. • Horas extraordinarias. • Contratos por honorarios. • Erogaciones del Ramo 33. • Otorgamiento de estímulos. • Modificaciones a las estructuras orgánicas, ocupacionales y plantillas de personal. • Retiro voluntario. • Aportaciones al SAR. • Viáticos y pasajes. DESREGULACIÓN • En materia de adecuaciones presupuestarias externas, se desregulan traspasos entre conceptos del capítulo 1000 que no afecten las metas y objetivos originalmente aprobados. • El Titular de la dependencia autorizará modificaciones a las estructuras orgánicas, ocupacionales y salariales de las Oficialías Mayores. 28

9. INVERSIÓN FÍSICA (Arts. 5, 6, 81 a 97, 126 a 128 y 133 a 136) • Se promueve una asignación eficiente de los recursos públicos destinados a programas y proyectos de inversión (PPIs). • A fin de generar beneficios netos positivos, independientemente de la fuente de recursos con los que se financien los PPIs, se generaliza el uso de criterios de costo y beneficio. • Se transparenta la inversión pública mediante la difusión en internet de PPIs y los análisis costo y beneficio correspondientes, excepto aquella información con carácter reservado. • Se propicia la desregulación en materia de inversiones, asignando de manera clara responsabilidades a los titulares de dependencias y entidades, Oficiales Mayores y DGPOPs o equivalentes. 29

10. PROCEDIMIENTOS DE INVERSIÓN (artículos 5, 6, 84 a 91) Se prevé un documento de planeación de la inversión para identificar y presentar de manera organizada los PPIs, en proceso y por realizar, en cada dependencia y entidad. 1 2 No se requerirá análisis costo y beneficio en los siguientes casos: • PPIs que se deriven de la atención prioritaria e inmediata de desastres naturales • PPIs que cuenten con un dictamen externo, salvo PIDIREGAS. En cualquier momento, las dependencias podrán solicitar a la Unidad de Inversiones la actualización de la Cartera de PPIs para validar, modificar o cancelar los PPIs registrados, así como incluir nuevos. 3 30

11. RESPONSABILIDADES EN INVERSIÓN (Arts. 5, 6, 81 a 97, 126 a 128 y 133 a 136) - Designan al Administrador de cada PPI. - Autorizan los análisis costo y beneficio que presenten losAdministradores. Titulares de las dependencias y entidades - Realizan el análisis costo y beneficio. - Se aseguran de que los PPIs sean susceptibles de generar los beneficios netos previstos. - Vigilan la sujeción de los proyectos al monto de inversión autorizado y al logro de las metas establecidas. - Están a cargo de uno o más PPIs y durante la vigencia de los mismos podrán cambiarse a otro, siempre que haya un administrador responsable por PPI. Administradores de PPIs - Identifican el gasto de capital en PPIs. - Solicitan el registro de los PPIs en la Cartera. - Se aseguran de que los PPIs cuenten con su análisis costo y beneficio. - Vigilan que los proyectos no rebasen el monto de inversión autorizado. Oficiales Mayores, DGPOPs y equivalentes 31

12. OFICIOS DE INVERSIÓN (Arts. 92 y 133 a 135) • Se transfieren las autorizaciones de la SHCP en materia de gasto de inversión, facultando a los Oficiales Mayores o a los servidores públicos designados por el titular de la dependencia o entidad para emitir los oficios de liberación de inversión. • Atender desastres naturales. • Reponer activos afectados por siniestros. • Ampliar el alcance de los PPIs para el mejor cumplimiento de sus objetivos • El oficio de autorización de inversión que emite la SHCP prevalece para: • Las modificaciones a los oficios de liberación y de autorización de inversión se tendrán por aprobadas, siempre y cuando se cumplan los requisitos previstos. AFIRMATIVA FICTA 32

13. CONTRATOS MULTIANUALES (Art. 77) DEPENDENCIAS Se presenta ante las DGPyP’s anexando 4 documentos entre el primer día hábil de enero y el último día hábil de noviembre. Las DGPyP’s deberán emitir su resolución en un plazo de 10 días hábiles. Solicitud de autorización contrato por contrato Se presenta la solicitud entre el primer día hábil de enero y el 15 de octubre. Las DGPyP’s deberán emitir su resolución en un plazo de 20 días hábiles. Solicitud de autorización de contratos en paquete Plazo en desastres naturales: último día hábil de diciembre. Las DGPyP’s tendrán por autorizados los compromisos emitiendo su autorización por escrito dentro de los 5 días hábiles siguientes. AFIRMATIVA FICTA 33

13. CONTRATOS MULTIANUALES (Art. 126) ENTIDADES Autorización ex-post: Se presenta ante las DGPyP’s 10 días hábiles posteriores a su celebración, anexando 4 documentos, entre el primer día hábil de enero y el último día hábil de noviembre. Solicitud contrato por contrato Autorización ex-post: Se presentarán ante las DGPy’Ps 15 días posteriores al cierre de cada trimestre y hasta el 15 de octubre del ejercicio. Solicitud de compromisos en paquete Plazo en desastres naturales: último día hábil de diciembre. Las DGPyP’s tendrán por autorizados los compromisos en 15 días hábiles, emitiendo dicha autorización por escrito dentro de los 5 días hábiles siguientes. AFIRMATIVA FICTA 34

14. EQUIVALENCIAS PARA TRANSFERENCIAS (Art. 121) • Con el objeto de facilitar a entidades apoyadas presupuestariamente y órganos administrativos desconcentrados el ejericio y registro de recursos, se incorpora una tabla de equivalencias para las transferencias que reciben, conforme al Clasificador. PARTIDA PARA OTORGAMIENTO CONCEPTOS O PARTIDAS PARA EJERCICIO 4301, 4322 1100, 1200, 1300 y 1500, salvo 1506 4302 2000, excepto 2201, 2601, 2802 y 2803 4303 3000, excepto 3205, 3809, 3812, 3815, 3818 y 3823 4304 5100 al 5600, 5901 y 5902, excepto 5301 y 5801 4305 5700 y 5903 a 5905 4306 6000 4307 1410 4308 7500 4309 2000 y 3000, en la partida que dio origen al déficit o gasto administrativo 4310 2201, 2601, 2802, 2803, 3205, 3809, 3812, 3815, 3818, 3823, 5301 y 5801 4311 1506 y 1701 4312 1400 4313 1801 4314 7100 y 7200 4315 9200, 9300, 9400 y 9500 4316 9100 y 9500 4317 7504 4318 7501 4319 7700 4320 1802 4321 1803 35

15. FIDEICOMISOS, MANDATOS YCONTRATOS ANÁLOGOS(Arts. 180 a 189) • Se precisa y transparenta la normatividad en materia de fideicomisos, mandatos y contratos análogos, a fin de brindar seguridad jurídica a los ejecutores de gasto. • Se amplía de 15 a 20 días naturales el plazo para llevar a cabo el registro de los fideicomisos, mandatos y contratos análogos. • Terminación de mandatos: Se amplía el plazo de 5 a 15 días naturales para solicitar la baja de la clave de registro. • Se transparenta el cumplimiento de las obligaciones en materia fideicomisos y mandatos al señalar que será la dependencia o entidad en cuyo sector se coordine la operación de los contratos o con cargo a cuyo presupuesto se hayan otorgado los recursos la responsable de cumplir con las mismas. • Depuración: En concordancia con el PEF, se estableció que se promoverá la extinción de los fideicomisos que no se consideren entidades que hayan alcanzado sus fines o que éstos sean imposibles de alcanzar. 36

16. OTRAS OPERACIONES Congresos y Convenciones (Art. 80) • Con el fin de transparentar las erogaciones en materia de orden social, congresos, exposiciones, espectáculos culturales, asesorías, investigaciones o análogos, se prevé la autorización indelegable del titular de la dependencia y la integración de expedientes para justificación y comprobación de gastos. Arrendamiento Financiero (Arts. 174 al 177) • Se incentiva su utilización para inmuebles cuando represente un ahorro de por lo menos el 20% en comparación con el arrendamiento puro. • Se especifica el costo financiero implícito en arrendamientos contratados con sociedades nacionales de crédito u organizaciones auxiliares nacionales de crédito. Donativos provenientes del exterior (Arts. 116 a 118) • Sepodrán acordardirectamente con el donante los términos y condiciones para ejercerlos donativos provenientes de instituciones distintas a BID, BIRF y Fondo Internacional de Desarrollo Agrícola. • Los rendimientos financieros podrán serreinvertidos para continuar financiando los proyectos. 37