Download

1 / 14

140 likes | 218 Views

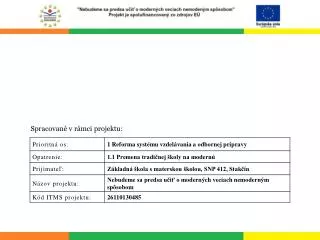

Výukový materiál zpracovaný v rámci projektu. Registrační číslo projektu:. CZ.1.07/1.5.00/34.0199. Označení:. VY_32_INOVACE_UCE_PI_3_14. Sada:. 3. Ověření ve výuce:. 17. 4. 2013. Třída:. 2.A. Datum:. 25. 2. 2013. Účtování DHM. Předmět:. Účetnictví. Tematická oblast:.

E N D

Výukový materiál zpracovaný v rámci projektu Registrační číslo projektu: CZ.1.07/1.5.00/34.0199 Označení: VY_32_INOVACE_UCE_PI_3_14 Sada: 3 Ověření ve výuce: 17. 4. 2013 Třída: 2.A Datum: 25. 2. 2013

Účtování DHM Předmět: Účetnictví Tematická oblast: Základy účtování na syntetických účtech Ročník: 2. ročník Anotace: Nákup DHM, pořizovací cena, cena pořízení, VPN, pořízení DHM, zápis o převzetí Jméno autora (vč. titulu): Ing. Lenka Pistulková Škola – adresa: OA a VOŠE Tábor, Jiráskova 1615

Účtování pořízení DHM nákupem • cena pořízení a vedlejší pořizovací náklady se soustřeďují na účtu 042 – Pořízení DHM • DHM je uveden do užívání po splnění technických, bezpečnostních a jiných předpisů na účet 022 – SMV a soubory movitých věcí na základě zápisu o převzetí • zůstatek na účtu 042 – Pořízení DHM udává hodnotu majetku, který nebyl uveden do užívání (např. rozestavěná stavba)

Schéma účtování pořízení DHM nákupem Pořízení DHM nákupem Dodavatelé Pořízení DHM DHM faktura za investici, montáž, dopravu zápis o převzetí DHM Pokladna hotově zaplaceno za přepravu

Účtování pořízení DHM nákupem účetní jednotka je plátcem DPH

Účtování pořízení DHM nákupem účetní jednotka je plátcem DPH

Účtování pořízení DHM nákupem účetní jednotka není plátcem DPH

Účtování pořízení DHM nákupem účetní jednotka není plátcem DPH

Pravidla pro daňové odpisy • odepisuje se DHM, který byl zařazen do užívání • neodepisují se pozemky a umělecká díla • DHM se odepisuje pouze do výše vstupní ceny • daňové odpisy se vyjadřují pouze jako roční • používání odpisů je právo, nikoliv povinnost • DHM odepisuje vlastník • odpisy se zaokrouhlují na celé koruny nahoru

Účtování odpisů • odpisy DHM jsou pro účetní jednotku nákladem na účtu 551 – Odpisy dlouhodobého nehmotného a hmotného majetku • odpisy snižují pořizovací cenu DHM, ale nepřímo pomocí účtu 08x – Oprávky k DHM Oprávky k DHM Odpisy DHM roční odpis DHM

Příklad výpočtu a účtování odpisů • účetní jednotka zařadila kopírovací stroj v pořizovací ceně 270 000,- Kč a zařadila ho do 2. odpisové skupiny a zvolila • rovnoměrné odpisy (270 000 / 100 x 11 = 29 700) • zrychlené odpisy (270 000 / 5 = 54 000)

Úkoly • Na základě kterého dokladu se zařazuje DHM do užívání? • Na kterém účtu se eviduje majetek po celou dobu užívání? • V jaké ceně se eviduje majetek na účtu DHM? • Jaká znáte pravidla pro daňové odpisy? • Proč se odpisy účtují jako náklad? • Na kterém účtu se nepřímo snižuje pořizovací cena DHM o zaúčtované odpisy? • Rozdílem kterých účtů zjistíme zůstatkovou cenu?

Zdroje • Štohl, P. Učebnice účetnictví pro střední školy a veřejnost. Znojmo: Nakladatelství Štohl Pavel Ing. – vzdělávací středisko. 2012. ISBN 978-80-87237-47-2