Download

1 / 29

310 likes | 649 Views

COSTOS Y MEJORA CONTINUA. UN ENFOQUE DE LA TEORIA DE LAS LIMITACIONES Y CONTABILIDAD DE GESTION. TEMARIO. El Proceso de Mejora Continua La Teoría de Las Limitaciones Tipos de Recursos Pasos del Proceso de Mejora Continua Los Costos Objetivo de la Contabilidad de Costos

E N D

COSTOS Y MEJORA CONTINUA UN ENFOQUE DE LA TEORIA DE LAS LIMITACIONES Y CONTABILIDAD DE GESTION

TEMARIO • El Proceso de Mejora Continua • La Teoría de Las Limitaciones • Tipos de Recursos • Pasos del Proceso de Mejora Continua • Los Costos • Objetivo de la Contabilidad de Costos • Costos Tradicionales • Contabilidad del Valor • Mejora Continua y TOC • Mejora Continua y JIT

EL PROCESO DE MEJORA CONTINUA • Toda empresa tiene al menos una limitación que le impide ganar mas dinero. Entonces, se hace necesario desarrollar e implementar un Proceso de Mejora Continua y utilizar nuevas medidas para conocer el impacto de las decisiones en su objetivo global.

LA TEORÍA DE LAS LIMITACIONES (TOC) • Pone en practica el principio de maximización del beneficio e impone nuevos indicadores estratégicos y tácticos para Costos y la Gestión de la Producción. • Las Limitaciones determinaran los resultados del sistema, tanto si se conocen y gestionan como si no. • O bien se controlan las limitaciones o éstas controlan todo lo demás.

TIPOS DE RECURSOS • LIMITACION O CUELLO DE BOTELLA: Es el recurso que limita la producción y por ende, la capacidad del sistema para generar dinero. • RECURSO CON CAPACIDAD RESTRINGIDA: Son cuellos de botella flotantes, es decir, se pueden convertir en recursos limitados en cualquier momento de la producción, dependiendo de la mixtura de la manufactura.

PASOS DEL PROCESO DE MEJORA CONTINUA • Identificación de las limitaciones. • Explotar las limitaciones. • Subordinar todo a la decisión anterior. • Elevar las limitaciones. • Volver al paso 1 si se ha levantado la limitación.

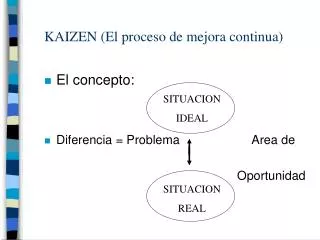

1. IDENTIFICACION DE LAS LIMITACIONES • Si la demanda es mayor de lo que se puede atender, existen y se deben identificar las limitaciones internas que pueden ser de factores de producción físicos o de procedimientos o políticas. • Si la demanda es menor, la limitación esta en el mercado y hay que determinar las causas de ella. Entre dichas causas puede estar una falta de atención o respuesta rápida al mercado.

1. IDENTIFICACION DE LAS LIMITACIONES • Las limitaciones de mercado se pueden elevar mediante políticas de marketing, enfocadas en la venta del exceso de capacidad y por consiguiente no basarse en los costos completos de producto, dado que una parte del costo (la porción fija) no es importante para la toma de decisiones.

2. EXPLOTAR LAS LIMITACIONES • La limitación debe marcar el ritmo de todo el sistema y no se debe detener por nada. • Hay que decidir como sacar el máximo provecho de la limitación (algunas veces se develan fallos en la gestión que una vez superados, el recurso recupera la capacidad y se debe volver al numeral 1).

3. SUBORDINAR TODOS LOS RECURSOS A LA LIMITACIÓN • Todos los recursos no limitados tienen capacidad ociosa que se debe usar sólo en apoyo a la limitación. • Se debe evitar a toda costa que el recurso limitado deje de trabajar por material o apoyo.

4. ELEVAR LAS LIMITACIONES • Si los esfuerzos de mejora son satisfactorios, la limitación se levantara hasta no serlo mas. • Se debe evitar realizar mas acciones de mejoramiento sobre el recurso si ya no es la limitación. • Este paso se debe realizar manejando todas las herramientas de mejora continua que se tienen a la mano.

5. VOLVER AL PASO 1 (BUSCAR LA NUEVA LIMITACION) • El levantamiento de una limitación da origen al surgimiento de otra y por eso se debe comenzar de nuevo a buscar cual es la limitación. De ahí su denominación de PROCESO DE MEJORA CONTINUA, ya que es un proceso continuo que nunca debe terminar porque es cíclico.

LOS COSTOS • Son el talón de Aquiles de las empresas productoras y de servicios por su ausencia o por su calculo errado para tomar decisiones. • Los sistemas de costos deben ir de la mano con las políticas gerenciales de le empresa y por ende con los sistemas de producción. • Independientemente de la metodología para el calculo de Costos, son de vital importancia como herramienta para la Mejora Continua.

OBJETIVO DE LA CONTABILIDAD DE COSTOS • Calcular el costo total unitario de los productos para definir adecuadamente los precios de venta. Esta es una visión obsoleta del objetivo del costeo. • Definición Correcta: Servir como herramienta de Mejora Continua, indicando en dónde debemos aplicar las técnicas de mejoramiento para contribuir al logro del objetivo global de la empresa.

COSTOS TRADICIONALES • Los sistemas basados en el calculo de los costos por absorción total, suma a los costos de los productos los costos fijos (como un valor del inventario), incentivando la creación de inventarios para reducir utilidad y fomentando la calificación de operarios y directivos por eficiencias. Este sistema no aporta nada a la toma de decisiones correctas, ya que premia la generación de inventario.

COSTOS TRADICIONALES • El costeo estándar base, permite el manejo de estándares para comparación en la ejecución contra costos reales, dando origen a Variaciones de Costos. Ahí podemos empezar a usar estas variaciones para mejoramiento continuo, aunque aun tenemos el problema de asignación de costos fijos a los productos (lo que es una posición herrada).

COSTOS TRADICIONALES • El costeo basado en procesos ABC ha sido atacado por Goldratt por aparentar ser el cambio para mejorar los sistemas tradicionales, pero que en realidad manejan los mismos principios del costo por absorción (Goldratt hace la analogía de tomar un salón desordenado y cambiar todo las sillas nuevamente de lugar pero en el mismo desorden).

COSTOS TRADICIONALES • El Costeo Directo o Variable, que asigna costos solo variables a los productos es el mas adecuado en el contexto actual, pero aun le queda la cuestión del manejo de los costos de mano de obra, lo que lo aleja del enfoque adecuado.

CONTABILIDAD DEL VALOR • Goldratt propone una variante al Costeo Directo (o variable), que lo llama Contabilidad del Valor y que se basa en tres indicadores que se deben analizar en bloque: Thruput, Gastos Operativos e Inventarios. Estos, se convierten en la mas poderosa herramienta de los sistemas de mejoramiento continuo.

CONTABILIDAD DEL VALOR • Thruput es la tasa o velocidad a la cual el sistema genera dinero a través de las ventas efectivas. • Inventarios son todo el dinero que se invierte en la compra de lo que el sistema intenta vender. • Gasto Operativo es el dinero que el sistema invierte para convertir el Inventario en Thruput.

CONTABILIDAD DEL VALOR INDICADORES: • Thruput = Ingresos – Costos Totalmente variables • Inventarios = Costos Totalmente Variables en Artículos de inventario. • Gasto Operativo = Costos Fijos que no se descuentan en el Thruput.

CONTABILIDAD DEL VALOR INDICADORES: • Beneficio Neto = Thruput - Gastos Operativos • ROI = Beneficio Neto / Inventario • Productividad = Thruput / Gastos Operativos • Rotación = Thruput / Inventario

MEJORA CONTINUA Y TOC • Si el objetivo de la empresa es Ganar Dinero ahora y en el futuro; según Goldratt solo se logra validando los tres indicadores simultáneamente sobre decisiones tomadas en los cuellos de botella: aumentando el Thruput, disminuyendo el Inventario y disminuyendo el Gasto Operativo, en este orden, esto es de vital importancia en la implementación.

MEJORA CONTINUA Y TOC • Implementar acciones de mejora en toda la empresa indiscriminadamente es una perdida. • La reducción del Inventario debe ser prioritaria sobre la reducción de Gastos : idea común a JIT, TQM y TOC. • Para TOC el sistema DBR de programación de producción por si solo debe reducir inventarios.

MEJORA CONTINUA Y JIT • Con el objetivo de Incrementar beneficios, se deben remover completamente todos los desperdicios. • Los propósitos del JIT son: • Reducción de Costos por el aumento de la productividad y la calidad y reducción del costo total. • Minimización del inventario: Reducción total del inventario en la planta. • Rápida adaptación a las ventas: acortando tiempos de ciclos, lotes pequeños y producción fluida.

MEJORA CONTINUA Y JIT PROCESO DE MEJORA CONTINUA EN PLANTA (QC) • Buena observación del estatus actual. • Lo primero es 5S especialmente organización y orden. • Mejoramiento del Trabajo (Puesto). • Mejoramiento en Facilidades • Controlar personal, flujo de proceso, herramientas de control visual, seguridad y calidad. NO PRETENDAMOS UN CAMBIO SI SEGUIMOS HACIENDO LO MISMO

MEJORA CONTINUA Y JIT OTRO ENFOQUE: PHVA • SELECCIONAR: Decida el proceso a mejorar. • ANALIZAR: Establezca medidas necesarias en el proceso. • MEDIR: Identifique las deficiencias de los resultados del proceso. • MEJORAR: Desarrolle y lleve a cabo mejoras en el ensayo. • EVALUAR Y VOLVER AL PASO 1: Estandarice el proceso y verifique mejoramiento