Download

1 / 12

130 likes | 373 Views

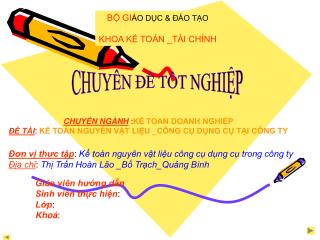

BỘ GI ÁO DỤC & ĐÀO TẠO KHOA KẾ TOÁN _TÀI CHÍNH. CHUYÊN ĐỀ TÔT NGHIỆP. CHUYÊN NGÀNH : KẾ TOAN DOANH NGHIỆP ĐỀ TÀI : KẾ TOÁN NGUYÊN VẬT LIỆU _CÔNG CỤ DỤNG CỤ TẠI CÔNG TY. Đơn vị thưc tập : Kế toán nguyên vật liệu công cụ dụng cụ trong công ty

E N D

BỘ GIÁO DỤC & ĐÀO TẠO KHOA KẾ TOÁN _TÀI CHÍNH CHUYÊN ĐỀ TÔT NGHIỆP CHUYÊN NGÀNH :KẾ TOAN DOANH NGHIỆP ĐỀ TÀI: KẾ TOÁN NGUYÊN VẬT LIỆU _CÔNG CỤ DỤNG CỤ TẠI CÔNG TY Đơn vị thưc tập: Kế toán nguyên vật liệu công cụ dụng cụ trong công ty Địa chỉ: Thị Trấn Hoàn Lão _Bố Trạch_Quảng Bình Giáo viên hướng dẫn Sinh viên thực hiện: Lớp: Khoá:

NỘI DUNG ĐỀ TÀI Gồm 3 chương: Chương 1: Cơ sở lý luận của đề tài Chương 2:Thưc trạng KẾ TOÁN NVL – CCDC TẠI CTONG TY……. Chương3:Hoàn thiện kế toán nguyên vật liệu,Côngcụ dụng cụ Biện pháp quản lý và sử dụng

Chương 1: CƠ SỞ LÝ LUÂN CỦA ĐỀ TÀI KHÁI NIỆM,NHIỆM VỤ, ĐẶC ĐIỂM CỦA NGUYÊN VẬT LIỆU_CÔNG CỤ DỤNG CỤ PHƯƠNG PHÁP KẾ TOÁN NGUYÊN VẬT LIỆU_CÔNG CỤ DỤNG CU

Chương 2:THƯC TRẠNG VẤN ĐỀ Ở ĐƠN VỊ THỰC TẬP Giớ thiệu về đơn vị thực tập Xí Nghiệp Xây Dựng Trường Xuân đựoc thành lập theo quyết định số 1543 Ngày 05/02/1996, qua thời gian phát triển nay trở thành Công Ty TNHH Xây Dưng Trương Xuân Chứng nhận đăng ký kinh doanh sô:047282 do sở KH_ĐT Tỉnh Quảng Bình cấp Chưng chỉ hành nghề xây dựng số:028 do sở xây dựng QB cấp ngày 25/04/1998 Có trụ sở tại:Thị Trấn hoàn Lão_H.Bố Trạch _T.Quảng Bình Ngành nghề kinh doanh:Đầu tư xây dưng các công trình,nhà cửa , cầu cống..ngoài ra con kinh doanh xăng dầu.

CHỨC NĂNG NHIỆM VỤ CỦA CÔNG TY Chức năng: Sản phẩm chủ yếu của công ty là xây dựng nhà cửa cầu công, đê kè,thuỷ Lợi …vì vậy công ty có chức năng là hoàn thành đảm bảo chất lượng công trình nhận thầu Quyền hạn: Công ty co quyền sử dụng vốn, đất đai, tài nguyên và các nguồn lúc khác Do các thành viên góp vốn.Có quyền tuyển dụng và thuê mướn, lựa chọn cáchình thức trả lương, với nhu cầc sản xuât kinh doanh trên nguyên tắc bảo tồn và phát triển. . Nhiệm vụ: Đăng ký kinh doanh và kinh doanh đúng nghành nghề, chụi trách nhiệm trướccổ đông về kết quả sản xuất kinh doanh.Chụi trách nhiệm trước khach hàng và pháp luật Về sản phẩm dịch vụ.Xây dưng chiến lựơc kế hoạch phát triến sán xuất kinh doanh phù hợp với chức sản xuất kinh doanh Phù hợp với chức năng và nhiệm vụ của công ty Thực hiện nghĩa vụđối với người lao đông theo quy định của pháp luật. .

KẾ TOÁN TRƯỞNG KẾ TOÁN VỐN BĂNG TIỀN VÀ THANH TOÁN THỦ QUỸ KẾ TOÁN TỔNG HỢP KẾ TOÁN VẬT TƯ TSCĐ KẾ TOÁN CÁC ĐỘI CẤU BỘ MÁY KẾ TOÁN VÀ HÌNH THỨC KẾ TOÁN Sơ đồ bộ máy kê toán của Công ty Quan hệ thông tin Quan hệ chỉ đạo

HÌNH THỨC KẾ TOÁN TẠI CÔNG TY TRƯỜNG XUÂN SƠ ĐỒ LUÂN CHUYỂN CHỨNG TỪ THEO HÌNH THỨC “CHƯNG TỪ GHI SỔ” Ghi cuäúi thaïng

PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊ NGUYÊN VẬT LIỆU_CÔNG CỤ DỤNG CỤ Giá xuất kho: Công ty áp dung giá xuất kho thoe phương pháp Nhập trước _Xuất trước Giá nhập kho: Theo giá trị thực tế Giá trị NVL,CCDC= Giá mua ghi trên hoá đơn + Chi phí thu mua nhập kho trên hoá đơn (kể cả hao hụt trong định mức ) Phương pháp hạch toán hàng tồn kho Theo phương pháp kê khai thường xuyên Nhóm tài khoản dung để theo dõi:TK152,TK152,TK153,TK154,TK156 Phương pháp tinh thuế GTGT Theo phương pháp khấu trừ Phương pháp hạch toán vật liệu tồn kho :Theo phương pháp Thẻ song song

CHỨNG TỪ SỬ DỤNG VÀ SỔ SÁCH KẾ TOÀN Các chứng từ kế toán sự dụng: Phiếu nhập ,phiếu xuất, hoá đơn mua hàng Sổ sách kế toán sử dụng: -Bảng kê -chưng từghi sổ -Sổcái -Sổ (thẻ) chi tiết, -Sổ tổng hợp Nhập_xuất _Tồn Hệ thống tài khoản theo dõi liên quan - TK152 “Nguyên vật liệu “ -TK153 Công cụ dụng cụ” Đồng thớicác tài khoản có liên quan trực tiếp như: -TK133 Thuế GTGT được khấu trứ -TK141 Tạm ứng -TK 621 Chi phí nguyên vật liệu trực tiếp -TK 627 Chi phí sản xuất chung -TK 331 phải trả người bán

CHƯƠNG 3: HOÀN THIỆN KẾ TOÀN NGUYÊN VẬT LIỆU_CÔNG CỤ DUNG CỤ TẠI CÔNG TY ĐÁNH GIÁ VỀ CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU _ CÔNG CỤ DỤNG CỤ Kiến nghị: -Đối vơi Công ty:Qua thới gian thực tập ở Công ty tìm hiểu về phương pháp hạch Em đã nêu lên ý kiển của mình đó la công ty nên mở Biêmn bản kiểm hang trước Khi nhập kho nhằm đảm bảo đúng số lượng cũng như chất lượng của CCDC_NLVL -Với số lượng công việc nhiều như hiện nay Công ty nên tuyên thêm nhân viên kế toán Nhằm giảm bớt khối lượng công việc , để năng cao hiểu quả công việc. Kết luận :Qua thời gian thực tập ở công ty TNHH Xây Dưng Trương Xuân Được tịm hiểu kế toán ở công ty đã giúp cho em hiểu hơn vê công tác kế toán giứa lý thuyết và thực tế Do thời gian cũng như trình độ năng lực con han chế nên không trách khỏi nhưng sai Sót rất mong được sự giup đỡ và góp ý kiên của Thầy Cô giáo để em co thêm kiên thức