Download

1 / 18

970 likes | 2.97k Views

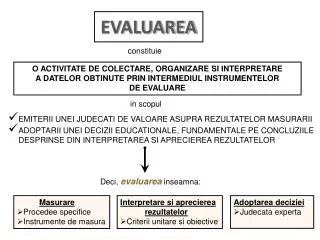

EVALUAREA IN CONTABILITATE. FORMELE DE EVALUARE IN CONTABILITATE Formele evaluarii sunt redate in schema de mai jos :. A. Evaluarea curenta - are 2 forme: a) la intrare b) la iesire

E N D

FORMELE DE EVALUARE IN CONTABILITATE • Formele evaluarii sunt redate in schema de mai jos :

A. Evaluarea curenta • -are 2 forme: a) la intrare • b) la iesire • a) la intrare – bunurile se evalueaza si se inregistreaza in functie de modul lor de dobandire. • 1) Pentru bunurile cumparate(cu titlu oneros) evaluarea se face la costul de achizitie. Costul de achizitie contine : • - Pretul de cumparare (fara TVA); - Cheltuieli de transport – aprovizionare; - Cheltuieli cu punerea in functiune; - Taxe nerecuperabile ( taxe vamale , comisioane, accize ).

2) Pentru bunurile intrate prin aport sau donatie, evaluarea se face la valoarea de utilitate. • Valoarea de utilitate (actuala) se stabileste in functie de: - pretul pietei; - utilitatea bunului in unitate; - starea bunului; - amplasarea bunului. 3) Pentru bunurile obtinute din productie proprie evaluarea se face la costul de productie. -cost. de achiz. a materialelor Costul de productiese compune din: 2-----cost. cu mano- 1------ cheltuieli directe ; pera materialelor - cheltuieli indirecte; - cheltuieli generale de administratie.

Observatie ! • Cheltuielile directe contin : • - Cheltuieli cu materiile prime si materiale directe; • - Cheltuieli cu salariile cu personalul direct productiv. • Cheltuielile indirecte contin : • - Cheltuieli cu energia electrica; • - Amortizarea utilajelor; • - Cheltuieli cu salariile personalului indirect productiv (mecanici, electricieni, maistri); • Cheltuielile generale de administratie se refera la : • - Cheltuieli de publicitate ; • - Cheltuieli cu protocolul ; • - Cheltuieli postale ; • - Cheltuieli cu deplasarile in interes de serviciu ; • - Cheltuieli cu chiriile ; • - Cheltuieli cu salariile personalului T.E.S.A. .

4. Cazuri particulare : • Activele dobandite in schimb cu alte active se inregistreaza la valoarea justa a activelor primite in schimb . • Creantele si datoriile sunt evaluate si inregistrate in contabilitate la valoarea lor nominala . • Titlurile de valoare ( actiuni, obligatiuni ) cumpara acte care se evalueaza la costul de achizitie . • Bunurile exprimate in valuta/in devize vor fi evaluate in lei la cursul zilei.

b) la iesire • Bunurile pot iesi din unitate prin urmatoarele cai : vanzare, donatii, lipsa de inventariere, retragerea asociatilor, calamitati, consum etc. • Metodele utilizate pentru evaluarea bunurilor la iesirea lor din unitate : FIFO, LIFO, CMP. • FIFO ( prima intrata - prima iesita )- conform acestei metode bunurile iesite din gestiune se evalueaza la costul de achizitieal primei intrari. Pe masura epuizarii lotului, stocurile iesite se evalueaza la costul de achizitie al lotului urmator in ordine cronologica. • LIFO ( ultimul intrat – primul iesit ) - potrivit acestei metode bunurile iesite din gestiune se evalueaza la costul de achizitie al ultimei intrari. Pe masura epuizarii lotului, stocurile iesite se evalueaza la costul de achizitie al lotului precedent ( in ordinea inversa a intrarii lor). • CMP (costul mediu ponderat) - potrivit acestei metode se calculeaza :

Qi * Pi + Qintr * Pintr • CMP = ---------------------------------- Qi + Q intr

B. Evaluarea periodica • 1) Evaluarea la inventariere: • Inventarierea este operatia de constatare reala a existentei si starii elementelor patrimoniului sub aspect cantitativ si calitativ. • In urma inventarierii bunurilor vor primi valoarea de inventarcare se mai numeste si valoare actuala. De obicei aceasta valoare de inventar nu coincide cu valoarea lor inscrisa in documentele contabile (valoarea de inregistrare ), rezultand astfel diferente cantitative si valorice.

2) Evaluarea la sfarsitul exercitiului (evaluarea la bilant): • Evaluarea labilant se intemeiaza pe valoarea netacontabila (VNC)si se calculeaza astfel: • VNC = Valoarea de intrare – amortizari - provizioane pt.deprecieri - diferente de pret. • La sfarsitul exercitiului se compara valoarea de intrare cu valoarea stabila pe baza inventarierii, astfel potsa existe diferente in plus sau in minus valorice intre valoarea stabilita la inventariere.

Acestediferente valoricese diferentiaza astfel: • 1) Pentru elementele patrimoniale de activ: • Diferentele constatate in plusintre valoarea de inventar si valoarea de intrare nu se inregistreaza in contabilitate, aceste elemente mentinandu-se la valoarea lor de intrare. • Diferentele constatate in minus intre valoarea de inventar si valoarea de intrare se inregistreaza in contabilitate pe seama amortizarilorsau constituirii de provizioane pentru depreciere. • Daca deprecierea este ireversibila, se constituie amortizari, daca este reversibila, se constituie provizioane.

2) Pentru elementele patrimoniale de pasiv: • Diferentele constatate in plus intre o valoare stabilita la inventariere si o valoare de intrare a elementelor de pasiv se inregistreaza in contabilitate prin constituirea unui provizion. • Diferenteleconstatate inminusintre valoarea de inventar si valoarea de intrare nu se inregistreaza in contabilitate, aceste elemente mentionandu-se la valoarea lor de intrare.

OBS.: • Elementele monetareexprimate in valuta trebuie raportate utilizand cursul de schimb al ultimei zile din an. • Diferentele de curs valutar favorabile sau nefavorabilese inregistreaza la venituri sau cheltuieli financiare, dupa caz. • Datoriile si creantele vor fi inregistrate la valoarea probabila de incasat sau de platit. • Elementelenemonetare exprimate in valuta trebuie raportate, utilizandu-se cursul de schimb la data efectuarii tranzactiei.

Cazuri particulare la evaluare: • Reevaluarea • Pentru a asigura o informatie reala si corecta a patrimoniului se procedeaza la reevaluarea elementelor patrimoniale. De obicei reevaluarea se aplica atuncicand s-a inregistrat o modificare semnificativa in evolutia preturilor pe o perioada de timp. Cu acest prilej valoarea de intrare se modifica si se inlocuieste cu valoarea actuala. • Evaluarea la pretul standard • Pretul standard este un pret constantpe care-l stabileste agentul economic . • In acest caz este necesara evidentierea distincta a abaterilor dintre pretul standard (pret prestabilit) si costul efectiv de productie (costul real). • Abaterile pot fi : • -favorabile, cand costul efectiv de productie este mai mic sau egal cu pretul standard; • -nefavorabile, cand costul efectiv de productie este mai mare decat pretul standard.

PRETURILE SI TARIFELE FOLOSITE IN EVALUAREA CONTABILA • Preturile reprezinta valoarea care se incaseaza pentru bunurile ( produsele ) vandute. • Tarifele sunt preturile ( valorile ) cu ajutorul carora se evalueaza lucrarile executate si serviciile prestate de catre unitatile specializate catre alte unitati si catre populatie.

1. Daca furnizorul este producator sau importator, pretul de vanzare se determina astfel : • a) Pretul de vanzare al producatorului intern = Costul complet de productie + Profit , la care se adauga TVA • Costul complet al produselor livrate reprezinta totalitatea cheltuielilor efectuate pentru realizarea produselor, avand caracter de cheltuieli directe, cheltuieli indirecte si cheltuieli generale de administratie. • Profitul producatorului – castigul acestuia, calculat prin aplicarea unui procent asupra costului complet. • Asupra pretului producatorului se calculeaza taxa pe valoarea adaugata ( TVA ) prin aplicarea cotei legale de 19 % asupra primelor 2 elemente.

b) Pretul de vanzare al importatorului = Valoarea in vama + Taxa vamala + Accize + Profit, la care se adauga TVA • 2. Pretul de vanzare cu ridicata ( pretul angrosistului ) se compune din urmatoarele elemente: • - costul de achizitie al marfurilor; • - adaosul comercial al angrosistului – castigul acestuia. • Asupra pretului de vanzare cu ridicata se calculeaza taxa pe valoarea adaugata (TVA ) – prin aplicarea cotei legale de 19 % asupra primelor doua elemente.

3. Pretul de vanzare cu amanuntul ( pretul detailistului ) se compune din urmatoarele elemente: • - costul de achizitie al marfurilor; • - adaosul comercial al detailistului – castigul acestuia, calculat prin aplicarea cotei de adaos asupra costului de achizitie; • - taxa pe valoarea adaugata neexigibila – calculata prin aplicarea cotei legale de 19 % asupra primelor 2 elemente. • Acest pret este pretul platit de consumatorul final cu ocazia cumpararii marfurilor de la detailist.