Download

1 / 11

200 likes | 529 Views

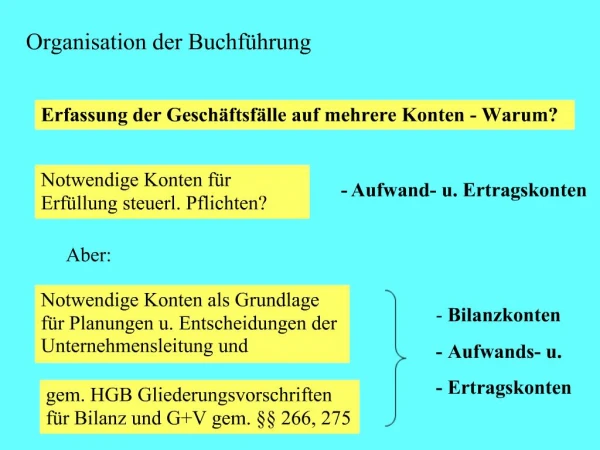

Grundlagen der Buchführung. Die Bilanz. Aktiv. Passiv. Anlagevermögen Umlaufvermögen. Eigenkapital Fremdkapital. Mittelverwendung. Mittelherkunft. Ordne zu:. Waren. Fuhrpark. Maschinen. Gebäude. Kasse. BGA. Forderungen a L L. AV. AV. AV. UV. Aktiv. UV. Anlagevermögen. AV.

E N D

Die Bilanz Aktiv Passiv Anlagevermögen Umlaufvermögen Eigenkapital Fremdkapital Mittelverwendung Mittelherkunft

Ordne zu: Waren Fuhrpark Maschinen Gebäude Kasse BGA Forderungen a L L AV AV AV UV Aktiv UV Anlagevermögen AV Umlaufvermögen UV

Aktivkonten Soll Haben Anfangsbestand + - Merke: Aktivkonten nehmen im SOLL zu und im Haben ab!

Ordne zu: Privatkonto Verbindl. aLL Passiv Eigenkapital Fremdkapital

Passivkonten Soll Haben Anfangsbestand - + Merke: Passivkonten nehmen im HABEN zu und im SOLL ab!

Anlage Anlage - - Geschäftsausstattung, Geschäftsausstattung, Maschinen, Maschinen, soll haben vermögen vermögen PKW, LKW, Gebäude... PKW, LKW, Gebäude... - - aktive + + Bestandskonten HW - - 1 1 HW Vorrat, Rohstoffvorrat Vorrat Heizöl, Vorrat Vorrat Heizöl, Vorrat Umlauf Umlauf - - Büromaterial... Büromaterial... vermögen vermögen Kasse, Bank, Postbank, Kasse, Bank, Postbank, Forderungen, Forderungen, Vorsteuer... Vorsteuer... soll haben Fremdkapital - - passive passive + + Lieferverbindlichkeiten, Lieferverbindlichkeiten, Darlehen, Kredit Darlehen, Kredit Bestandskonten Bestandskonten Bestandskonten Kontenarten Kontenarten Bestandsveränderungen

Aufwandskonten Soll Haben + Merke: Aufwendungen nehmen im SOLL zu!

Ertragskonten Soll Haben + Merke: Erträge nehmen im HABEN zu!

Die GuV Soll Haben Aufwendungen Erträge Mögl. Saldo: Aufw. kleiner Erträge Gewinn Mögl. Saldo: Aufw. größer Erträge Verlust Wandert ins Eigenkapital der Bilanz! Wandert ins Eigenkapital der Bilanz!

Ordne zu: GuV 1. Wir bezahlen Miete für das Geschäftsgebäude 2. Wir erhalten Zinsen von der Bank für unser Guthaben 3. Wir kaufen 100 Kugelschreiber. Soll Haben Aufwendungen Erträge 1. Mietaufwand 2. Zinsertrag 3. Aufwand für Büromaterial