Download

1 / 16

160 likes | 225 Views

Une méthodologie puissante pour l’analyse stratégique. 108 rue Damrémont 75018 Paris arestan@arestan.com. Analyse de la Rentabilité Intrinsèque des Segments. Exemple et approche. Septembre 2003. Objectifs du module.

E N D

Une méthodologie puissante pour l’analyse stratégique 108 rue Damrémont 75018 Paris arestan@arestan.com Analyse de la Rentabilité Intrinsèque des Segments Exemple et approche Septembre 2003

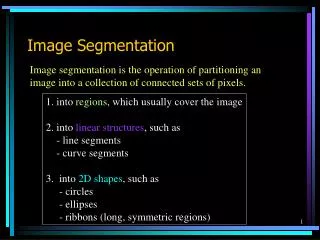

Objectifs du module • Comprendre les niveaux relatifs de rentabilité des segments dans le portefeuille d’activités • Identifier les facteurs spécifiques qui tirent la performance actuelle de l’unité • Cerner les évolutions à 2-3 ans de la rentabilité des segments du portefeuille d’activités Analyse de la Rentabilité Intrinsèque (F)

Principes méthodologiques du module (1/2) 4 étapes allant de l ’analyse au synthèse et compréhension Identification des questions clés • Evaluation de l'écart entre la performance actuelle et la rentabilité intrinsèque • Effet volume • Effet mix/prix • Effet productivité • Effet non-qualité • ….. • Design du modèle économique pertinent pour réussir sur le segment • Part de marché cible • Mix marketing cible : offre, prix, présence, promotion • Organisation, effectif et coûts cibles par stade de valeur • Rentabilité : EBITDA/CA • Quantification de la performance de l'entreprise sur le segment • Part de marché, CA • Structure du coût • Rentabilité : EBITDA/CA Analyse de la Rentabilité Intrinsèque (F)

CA et volume d'un acteur ayant une position significative sur le segment Coûts totaux d'accès au marché de l'acteur organisé selon les besoins de chaque segment Résultats Opérationnels Directs (avant impôts) = % CA Principes méthodologiques du module (2/2) Hypothèse utilisée La rentabilité intrinsèque représente en principe la meilleure rentabilité possible, mais dans certains cas, certains acteurs pourraient dépasser le niveau à cause de la façon dont ils sont organisés (Voir plus loin le cas du Concurrent 1 dans le segment S1 dans l’exemple) Analyse de la Rentabilité Intrinsèque (F)

Pré-requis du module • Segmentation • Taille • Facteurs Clés de Succès • Drivers du segment • Concurrence • Objectifs Part de Marché, Volume, Mix, Prix • Structure de l ’organisation • Connaissance intime • de la chaîne de valeur • Production • Logistique • Commercial/vente • SAV • Infrastructure • Evaluation des structures de coût intrinsèque • par maillon/département • Quantification de la position actuelle du client • Evaluation des écarts • Comptabilité Analytique • ABC • Participation active • du client au processus • Apport de contenu • Appropriation via des • échanges • Raisonnement et discours stratégiques • Dépassionalisation du débat Analyse de la Rentabilité Intrinsèque (F)

Contexte applicatif du module • Des marchés existants et non pas embryonnaires ou en turbulence totale • Une segmentation suffisamment fine pour rendre une analyse/étude globale non conclusive ou difficile à mener • Des segments de portefeuille répondant à des logiques stratégiques distinctes • Un souci, voire un étonnement, sur la performance économique de son entreprise par rapport à ses concurrents sur les segments Analyse de la Rentabilité Intrinsèque (F)

Exemple d ’une application concrète • Client (identifié par TI) • Producteur des consommables transformés industriels intégré à un producteur de matières premières consommées • Le numéro 1 du secteur en Europe, mais sans aucune position de force sur aucun des segments • Caractéristiques du portefeuille • 5 segments majeurs identifiés • S1 : segment avec des liens forts avec l ’automobile • S2 et S3 : segments de commodité • S4 : segment peu différencié, avec des besoins de service particuliers • S5 : segment de spécialités Analyse de la Rentabilité Intrinsèque (F)

Structure de coûts utilisée Modèle de calcul des rentabilités intrinsèques de chacun des 5 segments CA et volume d’un acteur significatif sur le marché Coûts matières Service approvisionnement Production Livraison Activités commerciales & service clients Recherche & Développement Amortissement % ROD/CA Rentabilité intrinsèque de chaque segment (hors Direction Générale et SI) Résultats Opérationnels Directs (ROD) Analyse de la Rentabilité Intrinsèque (F)

Exemple illustratif de quantification (1/2)Hypothèses de marché utilisées (Pour évaluer le CA & volume de l’acteur significatif à modéliser) Les segments identifiés S1 S2 S3 S4 S5 Taille du marché (Vol – Ktonnes) Répartition du marché (% Direct) Répartition du marché (% Distrib) Prix unitaire Direct (Euros/t) Prix unitaire Distrib (Euros/t) 90 100% 0% 1 647 NA 80 0% 100% NA 1 647 40 0% 100% NA 1 677 190 30% 70% 2 241 2 119 15 100% 0% 2 515 NA % Part de marché de l’acteur (l’acteur modèle et non pas le client) Volume de ventes de l’acteur (Kt) CA de l’acteur (MEuros) 25% 23 38 15% 12 20 15% 6 10 15% 29 63 40% 6 15 Analyse de la Rentabilité Intrinsèque (F)

Exemple illustratif de quantification (2/2)Evaluation des coûts des activités commerciales et service clients de l’acteur modèle Les segments identifiés S1 S2 S3 S4 S5 Chef de marché (coût complet= 230 KEu) Assistant technique (cc= 150 KEu) Administration des ventes (cc= 75 KEu) Relationnel de proximité 1 pers 2 pers 2 pers 2,5% du CA 1 pers 0 2 pers 1% du CA 0,5 pers 0 1 pers 1% du CA 2 pers 1 pers 3 pers 1,5% du CA 1 pers 1 pers 1 pers 2% du CA CA de l’acteur (MEuros) Coûts des activités commerciaux (KEu) (l’acteur modèle et non pas le client) 38 1 630 20 580 10 290 63 1 780 15 755 Analyse de la Rentabilité Intrinsèque (F)

100% 5 % CA ROD 17 19 90% 21 23 80% 33 70% Non 23 matières 27 36 28 60% 50% 40% Matières 63 30% 58 52 49 47 20% 10% 0% Rentabilité intrinsèque des segments Niveau de rentabilité en % ROD/CA S1 S2 S3 S4 S5 Analyse de la Rentabilité Intrinsèque (F)

Quelques conclusions tirées des rentabilités intrinsèques • Bien que le segment S1 soit très technique, sa rentabilité intrinsèque est largement inférieure à celle des autres segments. Ceci s'expliquerait par le fait que : • Le pouvoir des équipementiers Auto tire les prix vers le bas • La course à la taille critique parmi les fournisseurs a augmenté la concurrence • Les efforts commerciaux ne sont pas souvent rémunérés suffisamment, car un équipementier pourrait intégrer cette activité Dans ce contexte, un acteur de ce segment est confronté à des choix critiques : • Intégration à un fournisseur de matières premières pour bénéficier des synergies de la filière (voir plus loin Concurrent 1) • Prise de part de marché significative (Concurrents 1&2) • Un mouvement vers l'aval, où il pourra capter une plus grande part de la valeur ajoutée sur matières • La forte rentabilité intrinsèque des segments peu différenciés (S2, S3, S4), laisse prévoir une concurrence accrue et une baisse des prix, qui a atteint 10-13% l’année suivante. Dans ce contexte, la pérennité dans ces segments passe par : • Une organisation efficace de toute la chaîne • Une part de marché significative pour bénéficier des économies d'échelle et pouvoir peser sur le marché Analyse de la Rentabilité Intrinsèque (F)

25,0 % CA Rentabilité intrinsèque % ROD/CA 20,0 Rentabilité TI % ROD/CA 15,0 10,0 5,0 0,0 S1 S2 S3 S4 S5 -5,0 Estimation de la part de l’écart entre TI et la rentabilité intrinsèque due aux 4 problématiques clés du client Matières (y compris chutes) Non qualité Productivité Volume -10,0 Evaluation de la position relative de TI par rapport à la rentabilité intrinsèque Analyse de la Rentabilité Intrinsèque (F)

Remarques sur les écarts de rentabilité de TI • Les écarts principaux de TI par rapport à la rentabilité intrinsèque dans ce segment émanent des coûts de la non qualité et sa taille insuffisante. Son avantage en prix matière (-3,7%) est éliminé par le niveau de chutes et de mise au mille supérieur Les écarts sont principalement liés à la taille insuffisante de TI et les coûts matières (Utilisation des matières premières internes à une qualité, et donc prix, largement supérieur aux besoins de ce segment) Les écarts sont principalement liés aux coûts matières (voire remarques sur S2) et la productivité liée à l'utilisation de la technologie xx au lieu de yy ou zz Les écarts sont principalement liés aux coûts matières (mise au mille), la productivité liée à l'utilisation de la technologie xx au lieu de zz, et la taille insuffisante • Les écarts sur les coûts matières sont principalement dus au niveau élevé de chutes et de la mise au mille S1 S2 S3 S4 S5 Analyse de la Rentabilité Intrinsèque (F)

Un exemple de déduction stratégique • Estimation des positions en rentabilité S1 12,0 Segment % ROD (avant impôts) 10,3 S1 CA 10,0 % CA 8,0 3,2 pts = matières 1,8 pts = appro 1,0 pts = volume -0,4 pts = livraison 5,1 6,0 4,6 4,0 2,0 0,0 Intrinsèque Concurrent 1 Concurrent 2 TI -2,0 -4,0 -5,2 -6,0 • Concurrent 1 bénéficie des avantages compétitifs significatifs liés à son intégration totale avec sa maison mère (fournisseur de la matière première), concentration sur le segment et une dominance sur le marché • Concurrent 2 s'approche de la rentabilité intrinsèque du segment car sa position ressemble à celle utilisée dans l'hypothèse Analyse de la Rentabilité Intrinsèque (F)

Arestan Consulting Arestan Consulting travaille avec les Directions Générales et le Management des organisations sur le développement de leur avenir. Notre approche collaborative est focalisée sur les expertises suivantes : Stratégie Innovation Efficacité Organisationnelle • Créer un portefeuille d’activités dynamique générant de la valeur grâce à une meilleure utilisation des actifs • Développer et mettre en oeuvre des stratégies de croissance rentable en s’appuyant sur les compétences et actifs clés de l’entreprise • Transformer l’exercice du Business Plan en un processus puissant de développement et d’évaluation d’activité • Améliorer les résultats économiques via des stratégies client innovantes • Développer des stratégies innovantes de canaux de commercialisation • Développer et mettre en oeuvre des stratégies Grands Comptes basées sur les besoins clients • Créer l’environnement qui permet de tirer le maximum profit des idées nouvelles • Construire des structures et processus équilibrés (rigueur, flexibilité, adaptabilité) pour améliorer la performance des initiatives entrepreneuriales dans une entreprise • Développer des “Business Models” pour les nouvelles activités • Développer des Business Plans pour des nouvelles activités, en particulier, des start-ups technologiques • Construire des structures et organisations de direction d’entreprise • Construire des processus efficaces de management (allocation des ressources, ressources humaines, budget) • Construire des outils et processus de reporting efficaces pour la prise de décision • Améliorer la productivité et l'efficacité des fonctions de ventes, marketing et services client • Développer et mettre en oeuvre des stratégies d’externalisation (outsourcing) Pour obtenir des informations supplémentaires sur Arestan Consulting, vous pouvez nous contacter 108, rue Damrémont ou bien Tél : +33 (0) 6 11 48 20 56 75018 Paris - France email: arestan@arestan.com Analyse de la Rentabilité Intrinsèque (F)