Download

1 / 11

110 likes | 338 Views

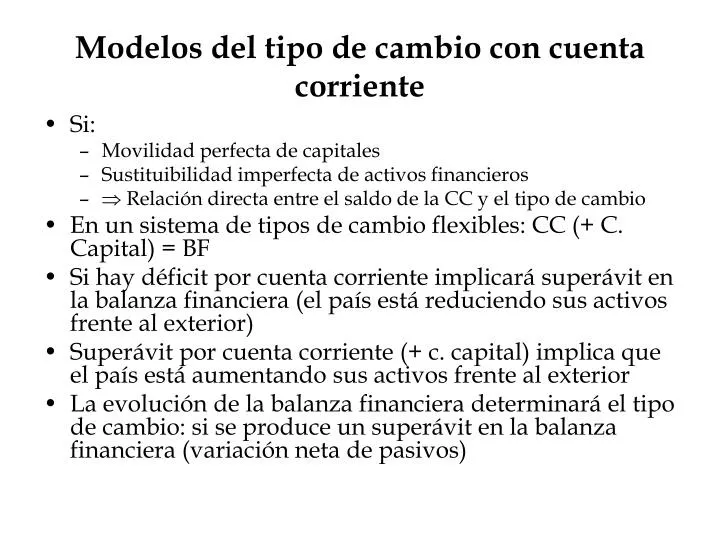

Modelos del tipo de cambio con cuenta corriente. Si: Movilidad perfecta de capitales Sustituibilidad imperfecta de activos financieros Relación directa entre el saldo de la CC y el tipo de cambio En un sistema de tipos de cambio flexibles: CC (+ C. Capital) = BF

E N D

Modelos del tipo de cambio con cuenta corriente • Si: • Movilidad perfecta de capitales • Sustituibilidad imperfecta de activos financieros • Relación directa entre el saldo de la CC y el tipo de cambio • En un sistema de tipos de cambio flexibles: CC (+ C. Capital) = BF • Si hay déficit por cuenta corriente implicará superávit en la balanza financiera (el país está reduciendo sus activos frente al exterior) • Superávit por cuenta corriente (+ c. capital) implica que el país está aumentando sus activos frente al exterior • La evolución de la balanza financiera determinará el tipo de cambio: si se produce un superávit en la balanza financiera (variación neta de pasivos)

Modelo de cuenta corriente (Dornbusch y Fischer, 1980) • País interno (economía pequeña. P* e i* exógenas) • Sin sector público • Y = Yn (pleno empleo) • Los agentes internos pueden mantener su riqueza en moneda interna o moneda externa • A corto plazo no se cumple PPA el tipo de cambio real no es constante • Cumplimiento de la PNCI (i ≈ i* + Eet+1 ) • Objetivo del modelo: determinar el equilibrio a CP del tipo de cambio real y de la cuenta corriente • W = PY + EP*B* • Md = l(i)W • Un superávit en la BF produce un incremento de la demanda de dinero (al aumentar la riqueza interna) que deberá ser compensado con una apreciación real de la moneda interna para restablecer el equilibrio de la cuenta corriente (déficit que compense el superávit inicial)

Evidencia empírica: Meese y Rogoff (1983) • Modelo monetario de precios flexibles (Frenkel 1976 y Bilson 1978) • Modelo monetario de precios rígidos (Dornbusch 1976 y Frankel 1979) • Modelo monetario de precios rígidos con balanza comercial (Hooper y Morton 1982) • Libra esterlina, Marco alemán y yen japonés • Horizonte temporal: 1 mes, 3 meses, 6 meses y 1 año • MMPFX: a4 = 0, a5=0, a6=0 • MMPF: a5 = 0 y a6 = 0 • Modelos de series temporales: AR, VAR • Capacidad predictiva del tipo de cambio forward • Excepto para el marco alemán, el ECM (modelo) > ECM (paseo aleatorio) • Justificaciones propuestas por Meese y Rogoff (1983): • Periodo muestral • Mala especificación de los modelos (omisión de variables o inclusión de variables no relevantes) • Error de medición en variables explicativas • Comportamiento estocástico de los verdaderos parámetros

Justificaciones iniciales propuestas por Meese y Rogoff (1983): • Periodo muestral • Mala especificación de los modelos (omisión de variables o inclusión de variables no relevantes) • Error de medición en variables explicativas • Comportamiento estocástico de los verdaderos parámetros • Justificaciones finales • Posible comportamiento no lineal en la evolución del tipo de cambio • Inadecuada incorporación de expectativas al modelo • Cheung, Chinn y García (2002): repiten el ejercicio • Modelo monetario de precios rígidos de Dornbusch (1976) y Frankel (1979) • Modelo basado en diferenciales de productividad • Paridad no cubierta de interese • Modelo de equilibrio general • ECM y % de errores y consistencia de predicciones a largo plazo • Resultados: • A corto plazo ningún modelo supera las predicciones del paseo aleatorio en términos de ECM • A largo plazo, mejor los modelos estructurales, aunque la proporción de aciertos es baja • Los modelos estructurales predicen mejor: MMPFijos • Periodo muestral y divisas

Conclusiones empíricas generales • Desde el inicio de los sistemas de flotación libre, la volatilidad de los tipos de cambio ha sido mucho mayor que la de sus fundamentos: problema de desalineación (the misaligment problem) • La contrastación empírica revela numerosos cambios de estructura: comportamiento no lineal? • Nuevo enfoque: “microestructura del mercado de divisas” (comprender los mecanismos generadores de las desviaciones del tipo de cambio respecto a los fundamentos)

Microestructura del mercado de divisas • Transmisión de información entre agentes participantes • Comportamiento de los agentes en el mercado de divisas • Importancia de las órdenes de compraventa • Heterogeneidad de expectativas respecto al tipo de cambio • Existencia de costes de transacción de limitan los beneficios potenciales derivados del arbitraje

Microestructura del mercado de divisas • Fuentes de no linealidad: • Costes de transacción • Diversidad de agentes económicos con expectativas heterogéneas • Modelos con expectativas heterogéneas: • Chartistas y fundamentalistas • Modelos con noise traders (agentes con información incompleta) • Modelos con diferentes esquemas de expectativas

MODELOS CON EXPECTATIVAS HETEROGÉNEAS • CHARTISTAS Y FUNDAMENTALISTAS • NOISE TRADERS Y AGENTES RACIONALES FUNDAMENTALISTAS Modelos Teóricos: Fundamentos económicos Interacción en el mercado: El tipo de cambio es la media ponderada de las expectativas de los dos grupos. Fuerte volatilidad CHARTISTAS Evolución pasada: Series temporales (medias móviles) Información completa Modelos Teóricos: Fundamentos económicos AGENTES RACIONALES Fuerte volatilidad del TC derivada del número de noise traders en mercado Posibilidad de equilibrio múltiple NOISE TRADERS Información incompleta Complementan con evolución pasada y otra información (rumores, gurús)

CHARTISTAS Y FUNDAMENTALISTAS • Frankel y Froot (1986, 1990) • De Grauwe y Grimaldi (2002) Chartista: Fundamentalista: Chartista: Fundamentalista:

Riesgo de cambios imprevistos en los fundamentos económicos Riesgo de especulación no racional Alta volatilidad del tipo de cambio NOISE TRADERS Y AGENTES RACIONALES • Noise traders (expectativas incorrectas y aleatorias): Comportamiento aleatorio del tipo de cambio • Variable clave: Número de noise traders en mercado (alejamiento del equilibrio, fuerte volatilidad) • Posibilidad de un equilibrio múltiple (para unos mismos fundamentos) • Agentes racionales (aversión al riesgo): Se fijan en el comportamiento de los noise traders e intentan reaccionar ante ellos • Kilian y Taylor (2003): Añaden riesgo derivado de la incertidumbre respecto al TC de equilibrio (diversidad de explicaciones teóricas) De Long, Shleifer, Summers y Waldmann (1990)

EVIDENCIA EMPÍRICA MODELOS CON E.H. • La existencia de agentes que basen su información en el análisis técnico (chartistas -noise traders) o bien en los fundamentos económicos (fundamentalistas-agentes racionales) ha sido analizada a partir de encuestas. Las conclusiones generales obtenidas han sido: • El análisis técnico y el análisis de los fundamentos son complementarios entre sí, y no excluyentes • Para explicar la evolución del tipo de cambio es necesario considerar ambos enfoques • En los horizontes de predicción más cortos, la importancia relativa del análisis técnico frente al análisis de los fundamentos económicos es mayor, incrementándose la importancia de los fundamentos a medio y largo plazo.