Download

1 / 41

410 likes | 518 Views

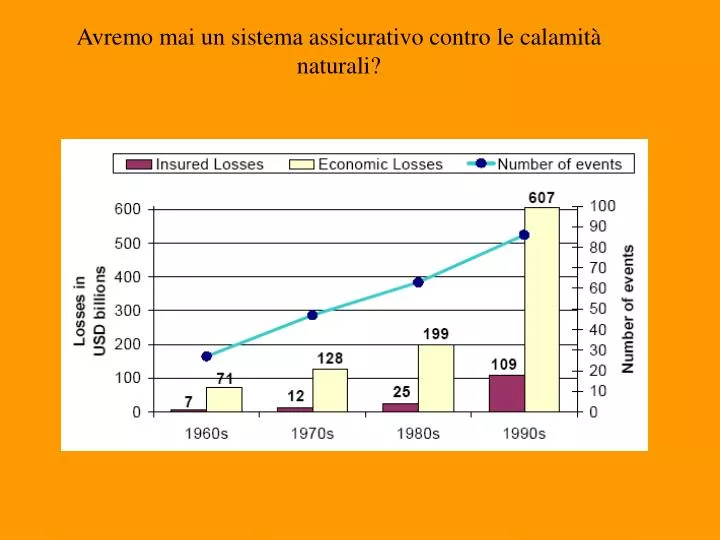

Avremo mai un sistema assicurativo contro le calamità naturali?. Obiettivo principale: Strumento di risk-transfer, ovvero trasferimento del rischio, o meglio della esposizione finanziaria a fronte di danni incerti (sia nel momento sia nella gravità). Obiettivo 1:

E N D

Avremo mai un sistema assicurativo contro le calamità naturali?

Obiettivo principale: Strumento di risk-transfer, ovvero trasferimento del rischio, o meglio della esposizione finanziaria a fronte di danni incerti (sia nel momento sia nella gravità) Obiettivo 1: Costruirsi un sistema di indennizzi non pagato interamente da meccanismi tipo “risk sharing” Obiettivo 2: Responsabilizzare coloro che vivono in situazioni di rischio Obiettivo 3: Sarebbe necessario associare a misure di prevenzione (come USA)

Presupposto: Il mercato non è un buon “gestore” delle situazioni di rischio, per diversi motivi: * Danni economici nell’immediato, non necessariamente a lungo termine * Costi redistribuiti a livello perlomeno regionale I rischi connessi a comportamenti e soluzioni urbanistico-tecniche sono quindi un “costo esterno” riversato sulla collettività Gli strumenti economici però possono essere usati per correggere tale tendenza e “internalizzare” il costo associato ai danni per calamità

Inquadramento del problema: - definizioni e inquadramento complessivo - esperienze internazionali - esperienze italiane Assicurazioni contro le calamità naturali Tasse Incentivi/disincentivi

Ricognizione a livello internazionale Casi rilevanti: • Stati Uniti (NFIP) • Francia (CATNAT) • Nuova Zelanda • alcuni casi recenti:Ungheria, Turchia

Ricognizione a livello internazionale Francia (CATNAT) • Sistema obbligatorio (risk sharing) • Associato alla polizza antincendi • Riassicuratore ultimo: lo Sato con apposito fondo Legato a PPR Problemi: • Polizze poco diversificate: scarso rapporto con prevenzione Necessario un meccanismo per migliorare conoscenze

Ricognizione a livello internazionale Francia (CATNAT): eventi recenti, anche qui un ripensamento

Ricognizione a livello internazionale Paesi in via di sviluppo • Nei paesi in via di sviluppo un evento catastrofale (e anche uno meno grave) può pregiudicare gravemente la situazione economica per diversi anni. • Conveniente: maggiore stabilità finanziaria • Riassicuratore ultimo: la Banca Mondiale Problemi: • Non hanno le risorse per pagare l’assicurazione

Ricognizione a livello internazionale: alcuni orientamenti Rischi “ordinari” (di minore “severità”) * Miglioramento capacità previsionale danni migliorare conoscenza vulnerabilità Rischi “catastrofali” (danni molto elevati) * Miglioramento capacità previsionale danni da eventi catastrofici migliorare conoscenza vulnerabilità e costruzione scenari

Ricognizione a livello internazionale: alcuni problemi assicurazioni • Pochi si assicurano “spontaneamente” • Solo mercato privato? No esigenza riassicurazione (spesso lo Stato) • Che fare a fronte incremento danni? • Sottrazione risorse ad altri usi • Se obbligatoria ingiustizia tra chi sceglie il rischio e chi lo paga Ma soprattutto……

Come legare l’assicurazione a misure di prevenzione efficaci?

Come migliorare la conoscenza della vulnerabilità? (uno dei 4 programmi dell’International Strategy for Risk Reduction, UN) Esigenza di avere una stima molto più dettagliata dei danni a evento accaduto che dia conto di: * Danni fisici diretti; * Danni sistemici diretti e indiretti * Danni fisici e sistemici indotti * Danni nel lungo periodo

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali • 1997 convegno a Napoli con ministro Costa e Segretario Barberi 1999 Convegno istituti di riassicurazione sul tema • Diversi disegni di legge discussi tra politici e ANIA • Commissione e 2 sottocommissioni ANIA sul tema • Evidenziazione problemi • Evidenziazione proposte

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali Articolo 40 del DDL Finanziaria 2004 e articolo 26 del ddl Finanziaria 2005: tentativi (falliti) di introdurre un’assicurazione obbligatoria contro le calamità naturali Problema: usare la finanziaria per un provvedimento che demanda tutto a regolamenti attuativi …. Ancora da scrivere! Usare la finanziaria anziché un disegno di legge quadro sulle calamità naturali

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali Evidenziazione problemi * Territorio italiano soggetto a molteplici rischi naturali anche molto severi (vulcani, terremoti, anche alluvioni) * Abusivismo edilizio e non certezza delle regole necessarie per definire l’assicurabilità * Spesa media annua di 7000 MD Lire negli ultimi 30 anni a seguito calamità a fronte di una capacità per anno solare assicurazione e riassicurazione del mercato assicurativo di 3000 MD Lire annue

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali Evidenziazione problemi * Problema molto rilevante: fino a poco fa Swiss Re non richiedeva particolari dati per riassicurare. Oggi richiesti molti dati di dettaglio… non ci sono Quindi finanziato progetto SIGRA, vincitore gara Telespazio per 6 ML Euro (cifra ridicola!) per ottenere il livello di dettaglio necessario su rischio alluvionale.

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali D’altro canto:- abbiamo in Italia progetti pilota (bacino dell’Arno), qualche altro (ma sulla base di criteri metodologici diversi), ma nessun quadro davvero con copertura nazionale; Però: - si dicono poco interessati a valutazioni di vulnerabilità (tanto il bene viene assicurato per il suo valore, salvo franchigie, e per un max. di 4 soglie)

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali Evidenziazione proposte * Semiobbligatorietà legata a conoscenza zone assicurabili * Assicurazione legata alla polizza antincendio * Costituzione di un consorzio per riassicurazione * Non fissare un tetto massimo per premi indifferente al contesto territoriale * Creare una mutualità sul territorio nazionale

Ricognizione a livello italiano sulle assicurazioni contro calamità naturali Evidenziazione proposte * Semiobbligatorietà legata a conoscenza zone assicurabili * Assicurazione legata alla polizza antincendio * Costituzione di un consorzio per riassicurazione * Non fissare un tetto massimo per premi indifferente al contesto territoriale * Creare una mutualità sul territorio nazionale