Download

1 / 18

180 likes | 318 Views

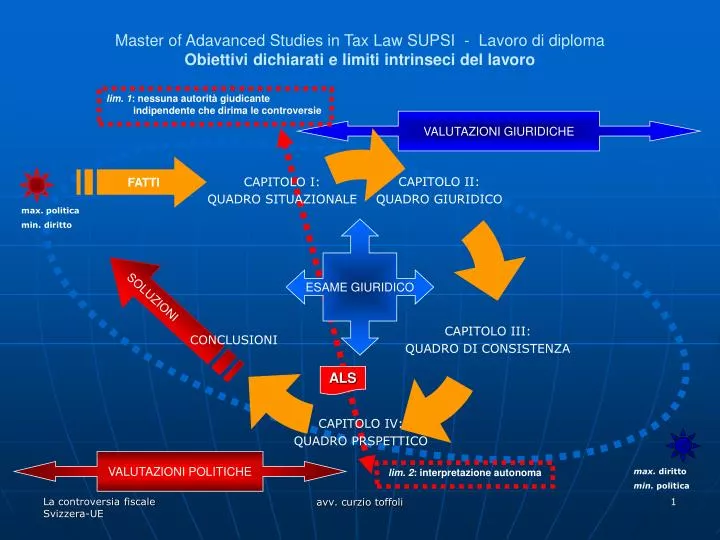

Master of Adavanced Studies in Tax Law SUPSI - Lavoro di diploma Obiettivi dichiarati e limiti intrinseci del lavoro. lim. 1 : nessuna autorità giudicante indipendente che dirima le controversie. VALUTAZIONI GIURIDICHE. FATTI. max. politica min. diritto. ESAME GIURIDICO. SOLUZIONI. ALS.

E N D

Master of Adavanced Studies in Tax Law SUPSI - Lavoro di diplomaObiettivi dichiarati e limiti intrinseci del lavoro lim. 1: nessuna autorità giudicante indipendente che dirima le controversie VALUTAZIONI GIURIDICHE FATTI max. politica min. diritto ESAME GIURIDICO SOLUZIONI ALS VALUTAZIONI POLITICHE lim. 2: interpretazione autonoma max. diritto min. politica avv. curzio toffoli

I. Quadro situazionaleLa decisione 13 febbraio 2007 della Commissione europea tra diritto politica [ cfr. SCHEDA A, intervento Almunia] avv. curzio toffoli

I. Quadro situazionaleAgreement to disagree: le parti non si capiscono Argomentazione politica Argomentazione politica Direzione dell‘analisi giuridica Direzione dell‘analisi girudica avv. curzio toffoli

II. Quadro giuridico: i regimi cantonali di imposizione delle imprese avv. curzio toffoli

II. Quadro giuridicoAiuti di stato di carattere fiscale ex art. 87 TCE: nozione (giurisprudenziale) di aiuto avv. curzio toffoli

II. Quadro giuridicoAiuti di stato di carattere fiscale ex art. 87 TCE Nozione molto ampia. Comprende tutti i vantaggi concessi dagli stati membri mediante risorse pubbliche, sotto qualsiasi forma, inclusi quelli che rivestono la forma di un trattamento fiscale preferenziale, avente l‘effetto di favorire determinate imprese o produzioni. (distinguere misure fiscali generali, ammesse, dagli aiuti di stato, vietati: verifica della giustificazione della misura); (riduzione del tributo ordinario secondo l‘imposta di riferimento: identificazione della misura quale deroga) (l‘aiuto rafforza la posizione di un‘impresa nei confronti di altre concorrenti negli scambi comunitari) e distorsione della concorrenza (soggetto destinatario é in concorrenza con altre imprese su mercati aperti). (natura teleologica: non solo sovvvenzioni dirette, ma anche interventi pubblici che in varie forme mitigano gli oneri che gravano normalmente sul bilancio delle imprese) Ambito: eliminazione delle distorsioni alla concorrenza intra-statali avv. curzio toffoli

II. Quadro giuridico L‘interpretazione dei trattati internazionali secondo la Convenzione di Vienna avv. curzio toffoli

II. Quadro giuridico L‘interpretazione dei trattati internazionali in Svizzera e nell‘UE avv. curzio toffoli

III. Quadro di consistenzaEstensione del campo di applicazione dell‘art. 87 TCE via art. 23 cpv. 1 lett iii ALS? Decisione 13.02.2007 della Commissione europea (premesse metodologiche) 26. [Es] sei einleitend daran erinnert, dass es, wie in Artikel 1 ausdrücklich erwähnt, unbestreitbar eines der Zwecke des Abkommens ist, im Warenverkehr zwischen der Gemeinschaft und der Schweizerischen Eidgenossenschaft gerechte Wettbewerbsbedingungen zu schaffen und aufrechtzuerhalten. Artikel 23 Absatz 1 des Abkommens erklärt ganz eindeutig jede staatliche Beihilfe, die den Wettbewerb durch Begünstigung bestimmter Unternehmen oder Produktionszweige verfälscht oder zu verfälschen droht, für mit dem guten Funktionieren des Abkommens unvereinbar, soweit sie geeignet ist, den Warenverkehr zwischen der Gemeinschaft und der Schweiz zu beeinträchtigen. 27.Der Wortlaut desArtikels 23 Absatz 1 des Abkommens ist dem des Artikels 87 Absatz 1 EG-Vertrag sehr ähnlich. Weder der Wortlaut noch der Zweck des Abkommens lassen darauf schließen, dass Artikel 23 Absatz 1 eng auszulegen ist. Vielmehr sprechen nach Auffassung der Kommission die Bedeutung, die im Abkommen dem Grundsatz des fairen Wettbewerbs in der Wirtschaft beigemessen wird, und die Formulierung des Grundsatzes der Unvereinbarkeit staatlicher Beihilfen mit dem Abkommen dafür, dieser Vorschrift einen weiten Anwendungsbereich zuzuerkennen. Ferner ist darauf hinzuweisen, dass die Gemeinschaft in einer dem Abkommen bei seiner Unterzeichnung beigefügtenErklärung angekündigt hat, die Artikel 23 Absatz 1 zuwiderlaufenden Praktiken auf der Grundlage der Kriterien zu beurteilen, die sich aus der Anwendung der Wettbewerbsregeln der Gemeinschaft ergeben, und dass die Schweiz dieser Erklärung nicht widersprochen hat. 28. Ferner müssen nach Auffassung der Kommission im Rahmen des Abkommens angesichts der traditionell engen wirtschaftlichen und geografischen Bindungen zwischen der Gemeinschaft und der Schweizerischen Eidgenossenschaft und der Tatsache, dass die schweizerischen Unternehmen bereits bevorrechtigten Zugang zum Binnenmarkt genießen, die Wettbewerbsregeln einschließlich des Verbotes von mit dem Abkommen unvereinbaren staatlichen Beihilfen ordnungsgemäß angewandt werden. 29. Die Kommission stützt sich daher bei ihrer Würdigung auf anerkannte Definitionen und gemeinsame Kriterien, die zum Zeitpunkt der Unterzeichnung des Abkommens bereits vorlagen oder die von internationalen Organisationen angewandt werden [art. 1 cpv. 1 lett a n. 1 ii SCM]. avv. curzio toffoli

III. Quadro di consistenza Art. 23 cpv. 1 ALS e art. 87 TCE:elementi di comparazione letterale avv. curzio toffoli

III. Quadro di consistenza Elementi di interpretazione contestuale:significato della dichiarazione CEE all‘art.23 cpv. 1 ALS avv. curzio toffoli

III. Quadro di consistenzaElementi di interpreazione metacontestuale:il contesto internazionale di controllo sulle sovvenzioni (SCM-WTO) avv. curzio toffoli

III. Quadro di consistenza Elementi di interpretazione metacontestuale: interpretazione statica vs. interpretazione dinamica 1997 1972 oggi > Evoluzione della nozione di aiuto di stato fiscale avv. curzio toffoli

III. Quadro di consistenza Elementi di interpretazione teleologica:Fattispecie fuori campo ALS e „pregiudizio indiretto agli scambi“ Un‘aiuto é incompatibile quando l‘impresa beneficiaria svolge un‘attività economica che incide sugli scambi tra stati membri Società di trading Società commerciale Società a tax spec. GRUPPO CH/UE prodotto Fuori campo ALS: „prodotti originari della Comunità e della Svizzera“ (art. 2 ALS) Società di trading Società commerciale GRUPPO CH, nonCH, UE avv. curzio toffoli

III. Quadro di consistenza Elementi di indagine teleologica:espansione del diritto comunitario Integrazione per accordo („espllicita“) TCE Art. 31 Conv. Vienna: identità teleologica (i.e. „omogeneità costituzionale“) Scopo: instaurazione di un mercato comune nel quale sia eliminato ogni intralcio per gli scambi al fine di fondere i mercati in un mercato unico il più possibile simile ad un vero e proprio mercato interno; Trasferimento di significativi poteri sovrani in favore di organi intergovernativi „shifting teleologico“? integrazione Accordo SEE Intregrazioe ad hoc Nuovo accordo quadro CH-UE? Bilaterali II grado di ripresa dell‘acquis communautaire nell‘accordo associazione Scopo: eliminare gradualmente gli ostacli ad una parte essenziale degli scambi, al fine di consolidare ed estendere le relazioni economiche esistenti tra le parti e assicurare, nel rispetto di condizioni eque di concorrenza, lo sviluppo armonioso del commercio; Solo diritti e obblighi tra contraenti, senza trasferimento di poteri sovrani Integrazione per interpretazione („implicita“) „comparazione tra fine e contesto dell‘accordo di diritto internazionale e fine e contesto del TCE“ avv. curzio toffoli

III. Quadro di consistenza Imposizione cantonale delle imprese: selettività e giustificazione Misure fiscali nazionali Misure preferenziali => dentro campo (egholdings; attività rivolta all’estero?) Misure di carattere generale => fuori campo (eg CDI ) Misure selettive Giustificazione interna al sistema fiscale di riferimento (tax): eg limitare la doppia o plurimposizione economica CDI metodo esenzione? Esenzione unilaterale? Senza giustificazione =>AIUTO DI STATO Art. 23 ALS: sempre incompatibile? no exception Giustificazione esterna al sistema fiscale (non tax): eg favorire uso fattori produzione Compatibile: TCE 87 cpv. 2 Incompatibile TCE: vietato avv. curzio toffoli

IV. Quadro prospetticoLa controversia fiscale Svizzera-UE: qualeway out ? Situazione attuale Soluzioni politiche (negoziato) Soluzioni giuridiche (contenzioso) intra ALS extra ALS de lege ferenda de lege lata Status quo (nessuna azione Misure di salvaguardia UE SCM - WTO CGCE (indirettamente) Soppressione regimi cantonali • No comm. per holding • Adeguamento „miste“ • Abolizione „domicilio“ Riforme imposizione delle imprese (Arbeitsgruppe internationale Steuerwettbewerb) Pronuncia pregiudziale su ALS Pronuncia pregiudziale su TCE Referendum? nuovo accordo quadro con l‘UE (fine del bilateralsimo)? Inserimento di una clausola arbitrale nell‘ALS avv. curzio toffoli

IV. Quadro prospetticoLa controversia fiscale Svizzera-UE:situazioni di crescente complessità Quadro particolare („Frog view“) Sistema fiscale CH – regimi di imposizioni cantonali Interpretazione dei trattati internazionali – TF, CGCE Eliminazione degli ostaoli al commercio - ALS „... compexity increases when we restrict our attention to one particular elment in an ensemble, thereby losing the simmetry and simplicity that were inherent in the totality of all the elments taken together“ > Max Tegmark, Parallel Universes – Scientific American special report Norme europee di concorrenza - TCE Garanzia di coerenza dei sitemi fiscali tra loro Definizione delle politiche fiscali nazionai Competitività dell‘economia Quadro generale („Bird view“) Unione europea avv. curzio toffoli