Download

1 / 30

300 likes | 509 Views

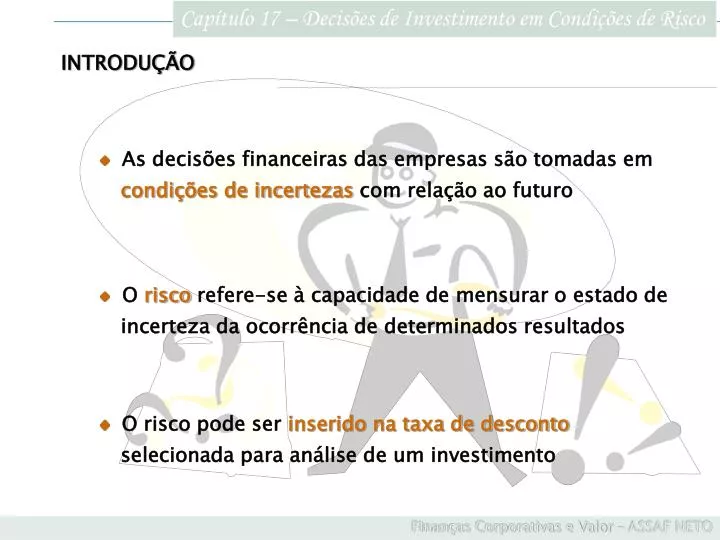

Capítulo 17 – Decisões de Investimento em Condições de Risco. Finanças Corporativas e Valor – ASSAF NETO. INTRODUÇÃO. As decisões financeiras das empresas são tomadas em condições de incertezas com relação ao futuro. O risco refere-se à capacidade de mensurar o estado de

E N D

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO INTRODUÇÃO • As decisões financeiras das empresas são tomadas em • condições de incertezas com relação ao futuro • O risco refere-se à capacidade de mensurar o estado de • incerteza da ocorrência de determinados resultados • O risco pode ser inserido na taxa de desconto • selecionada para análise de um investimento

Capítulo 17 – Decisões de Investimento em Condições de Risco ANO 1 ANO 2 ANO 3 ANO 5 ANO 4 100.000,00) 120.000,00) 150.000,00) 300.000,00) Vendas 200.000,00) (60.000,00) (72.000,00) (90.000,00) (180.000,00) Custos/Desp. Var. (120.000,00) (12.000,00) (15.000,00) (19.000,00) (22.000,00) Custos/Desp. Fixos (20.000,00) (10.000,00) (10.000,00) (10.000,00) (10.000,00) Depreciação (10.000,00) 18.000,00) 23.000,00) 31.000,00) 88.000,00) Lucro Op. Bruto 50.000,00) (6.120,00) (7.820,00) (10.540,00) (29.920,00) IR (34%) (17.000,00) 11.800,00) 15.180,00) 20.460,00) 58.080,00) Lucro Op. Líquido: 33.000,00) 10.000,00) 10.000,00) 10.000,00) 10.000,00) Depreciação 10.000,00) 21.880,00) 25.180,00) 30.460,00) 68.080,00) FC Operacional 43.000,00) Finanças Corporativas e Valor – ASSAF NETO 17.1 Risco de um Projeto Isolado • Análise de sensibilidade Admitindo os seguintes fluxos incrementais esperados de caixa de um projeto de investimento:

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.1 Risco de um Projeto Isolado • Análise de sensibilidade Considerando as seguintes informações adicionais: • Montante do investimento programado: $ 80.000,00 • Os bens serão totalmente depreciados em cinco anos • O custo de capital é de 15% Temos: NPV = $ 36.526,90

Capítulo 17 – Decisões de Investimento em Condições de Risco VALOR PRESENTE LÍQUIDO VARIAÇÃO VENDAS CUSTOS VARIÁVEIS + 40% $ 93.532,40 ($ 53.364,20) + 20% $ 65.029,70 ($ 6.227,20) 0% $ 36.526,90 $ 36.526,90 – 20% $ 1.986,40 $ 79.281,00 – 40% ($ 14.440,90) $ 122.035,20 Finanças Corporativas e Valor – ASSAF NETO 17.1 Risco de um Projeto Isolado Considerando variações percentuais nas receitas esperadas de vendas e nos custos e despesas variáveis orçados, temos: O projeto em desenvolvimento é mais sensível às mudanças que venham a ocorrer nos custos e despesas variáveis do que nas receitas de vendas

Capítulo 17 – Decisões de Investimento em Condições de Risco Considerando os números do exemplo anterior e: ESTADO DE NATUREZA VARIAÇÃO NAS VENDAS PROBABI-LIDADE NPV • Cenário otimista: incremento de 30% nas vendas Recessão – 20% 30% $ 1.986,40 • Cenário pessimista: queda de 20% nas vendas Situação Projetada (Quadro anterior) – 50% $ 36.526,90 Temos: Expansão + 30% 20% $ 79.281,00 Finanças Corporativas e Valor – ASSAF NETO 17.1 Risco de um Projeto Isolado • Avaliação de cenários

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.1 Risco de um Projeto Isolado • Projetos de investimento no contexto de carteiras • Se a correlação do projeto em avaliação com outros • ativos for negativa, o investimento reduz o risco • Se a correlação for positiva, o ativo pode apresentar-se • mais arriscado do que possa parecer • Numa carteira diversificada, o risco de um projeto isolado • pode ser maior que seu risco no contexto de uma carteira

Capítulo 17 – Decisões de Investimento em Condições de Risco FLUXOS DE CAIXA PROBABI- LIDADES t1 t2 t3 t4 0,100,300,300,200,10 $ 30.000,00$ 33.000,00$ 35.000,00$ 38.000,00$ 40.000,00 $ 28.000,00$ 30.000,00$ 32.000,00$ 35.000,00$ 38.000,00 $ 26.000,00$ 28.000,00$ 30.000,00$ 32.000,00$ 35.000,00 $ 26.000,00$ 30.000,00$ 32.000,00$ 35.000,00$ 38.000,00 Finanças Corporativas e Valor – ASSAF NETO 17.2 Valor Esperado e Independência dos Fluxos de Caixa Admita que uma empresa esteja avaliando um projeto de investimento, tendo elaborado as seguintes projeções com relação aos valores e probabilidades dos fluxos de caixa:

Capítulo 17 – Decisões de Investimento em Condições de Risco • Investimento inicial demandado: $ 100.000,00 • O projeto é de 4 anos e os FC estão em moeda constante • A taxa de juro livre de risco é de 6% FC1 = $ 35.000,00 FC4 = $ 32.000,00 FC2 = $ 32.200,00 NPV = $ 12.128,40 FC3 = $ 29.900,00 Finanças Corporativas e Valor – ASSAF NETO 17.2 Valor Esperado e Independência dos Fluxos de Caixa Considerando as seguintes informações adicionais: Temos:

Capítulo 17 – Decisões de Investimento em Condições de Risco Utilizando a seguinte formulação estatística para cálculo do desvio padrão dos fluxos de caixa: Temos: Finanças Corporativas e Valor – ASSAF NETO 17.2 Valor Esperado e Independência dos Fluxos de Caixa Os fluxos de caixa de t4, com mais alto desvio-padrão, são os que apresentam maior risco. A menor dispersão dos valores de caixa em relação à média ocorre nos valores do primeiro ano

Capítulo 17 – Decisões de Investimento em Condições de Risco Calculando o desvio-padrão do valor presente líquido Temos: Finanças Corporativas e Valor – ASSAF NETO 17.2 Valor Esperado e Independência dos Fluxos de Caixa

Capítulo 17 – Decisões de Investimento em Condições de Risco Medindo os riscos dos FC calculados pelo desvio-padrão, temos: Utilizando os valores do exemplo anterior Obtém-se: Finanças Corporativas e Valor – ASSAF NETO 17.3 Fluxos de Caixa Dependentes no Tempo Comparando com o resultado anterior, constata-se que o desvio-padrão dos fluxos de caixa dependentes é bastante superior, denotando maior risco

Capítulo 17 – Decisões de Investimento em Condições de Risco uma decisão no presente envolve a tomada de outras decisões ao longo do tempo Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão • São diagramas que permitem representar e avaliar • problemas que envolvem decisões seqüenciais... ... colocando em destaque os riscos e resultados financeiros identificados nos diversos cursos de ação

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Exemplo ilustrativo: Cia. Tree • A empresa está avaliando colocar seus produtos no • exterior mediante contrato de exportação de cinco anos • Sua atual capacidade produtiva não permite atender ao • mercado nacional e internacional ao mesmo tempo • Se houver crescimento do consumo interno, a empresa • deve decidir sobre as formas de elevar sua produção

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Ocorrendo a recuperação das vendas no mercado interno, a empresa deve avaliar três decisões: (a) restringir a oferta de seus produtos no mercado interno de maneira que possa cumprir o contrato de exportação (b) terceirizar algumas fases de seu processo de fabricação de forma que eleve as unidades elaboradas e atenda a demanda (c) promover novos investimentos em equipamentos e máquinas, visando à elevação de sua capacidade produtiva.

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Árvore de decisão da Cia. Tree.

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Analisando as decisões da Cia. Tree: (a) A primeira alternativa envolve risco de perda de mercado, cuja recuperação constitui-se em outra variável de incerteza (b) A decisão de terceirização acarreta elevação nos custos (c) A terceira opção admite que os novos maquinários entrariam em funcionamento quase imediatamente, não estando previsto qualquer período de maturação

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Atribuição de valores à árvore de decisão

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Ponto 2 Valor esperado = (0,50 x $ 1.000.000) + (0,50 x $ 1.600.000) = $ 1.300.000/ano Ponto 3 Valor esperado = (0,50) x ($ 2.000.000 – $ 250.000) + (0,50 x $ 1.400.000) = $ 1.575.000/ano Ponto 4 O resultado esperado nesse ponto é de – $ 250.000/ano Ponto 5 Valor esperado = (0,40 x 0) + (0,60) x (– $ 500.000) = – $ 300.000/ano

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.4 Árvores de Decisão Resultados esperados das possíveis decisões

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM • O coeficiente beta é o indicador de risco do modelo de • CAPM, que permite definir a atratividade de investimentos • Em condições de mudanças de risco ao longo da vida do • projeto, é recomendável a utilização de vários betas • Todo projeto deve prometer um retorno que remunere a • taxa requerida de mercado para projetos de risco similar

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM Projetos de investimentos cujas taxas de retorno situarem-se acima da linha do mercado de títulos, recebem orientação de aceitação Projetos abaixo da SML são classificados como não atraentes pois são incapazes de remunerar as expectativas de retorno

Capítulo 17 – Decisões de Investimento em Condições de Risco RETORNO DOS PROJETOS (IRR) Estado de Natureza(E) Probabi-lidades(PK) Retorno de Mercado(RM) Projeto A(RA) Projeto B(RB) Projeto C(RC) RecessãoNormalForte 25%50%25% – 20% 30% 50% – 20% 40% 50% – 30% 50% 70% – 80% 40% 50% Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM Exemplo ilustrativo: Admita que uma empresa esteja avaliando três alternativas de investimentos classificadas como independentes Informações adicionais: Não há restrições orçamentárias e taxa de juro pura é de 6% a.a.

Capítulo 17 – Decisões de Investimento em Condições de Risco PK RM PKxRM (RM – RM ) (RM – RM )2 PK x (RM – RM )2 PROJETO A PROJETO B PROJETO C 0,045156 0,002813 0,0189060,066875 0,250,500,25 – 0,20 0,30 0,50 RM: – 0,05 0,15 0,125 0,225 – 0,425 0,075 0,275 0,180625 0,005625 0,075625 VARRM: PK RA PK . RA RC PK . RC RB PK . RB – 0,80 0,40 0,50 RC: – 0,20 0,40 0,50 RA: – 0,05 0,20 0,1250,275 0,250,500,25 – 0,30 0,50 0,70 RB: – 0,0750,25 0,1750,35 – 0,20 0,20 0,1250,125 Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM Podemos então, calcular o retorno esperado e risco (variância) do mercado e o retorno esperado de cada projeto com base nas probabilidades atribuídas aos estados de natureza:

Capítulo 17 – Decisões de Investimento em Condições de Risco Calculando a variância do retorno de cada projeto em relação ao retorno de mercado através da expressão: E os coeficientes betas de cada projeto pela relação entre a covariância do retorno do projeto com o retorno de mercado e a variância do retorno de mercado, de acordo com a expressão: Temos: Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.5 Risco do Investimento Usando CAPM Análise dos resultados: • O projeto C, de mais alto coeficiente beta, é o que • apresenta o maior nível de risco e, conseqüentemente, • maior retorno desejado • O projeto de menor risco é A, que pode oferecer uma • rentabilidade também menor • Cada projeto apresenta sua própria taxa requerida de • retorno, de maneira a remunerar o próprio risco

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.6 Valor de Abandono A decisão de abandono de uma alternativa de investimento deve ocorrer quando: a) o valor apurado no abandono exceder o valor presente dos futuros fluxos remanescentes de caixa b) cálculos econômicos indicarem que é melhor abandonar o projeto na situação em que se encontra do que mantê-lo por mais tempo

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO 17.6 Valor de Abandono O valor de abandono consiste no valor total possível de ser apurado no mercado pela venda dos vários ativos que ficaram disponíveis diante da desistência de se continuar com o projeto de investimento A estimativa do valor de abandono deve ser feita, também, na suposição dos ativos não serem alienados no mercado, mas direcionados para outros setores da empresa.

Capítulo 17 – Decisões de Investimento em Condições de Risco ANO 2 ANO 1 Fluxode Caixa Probabi-lidade Fluxode Caixa Probab.Condicional Probab.Conjunta $ 220.000,00 0,20 250.000,00200.000,00 0,600,40 0,120,08 $ 100.000,00 0,60 180.000,00 80.000,00 0,700,30 0,420,18 0,080,12 0 0,20 30.000,00(60.000,00) 0,400,60 Finanças Corporativas e Valor – ASSAF NETO 17.6 Valor de Abandono Exemplo ilustrativo: Admitindo-se o seguinte projeto de investimento com os fluxos de caixa previstos e suas respectivas probabilidades de ocorrência: Informações adicionais: A duração prevista do projeto de investimento de 2 anos, com um desembolso inicial de $ 120.000,00 e taxa de atratividade de 14% a.a.

Capítulo 17 – Decisões de Investimento em Condições de Risco Por exemplo... Se o valor de abandono ao final do primeiro ano for de $ 100.000,00, e os fluxos de caixa remanescentes atingirem $ 250.000 ou $ 200.000, a recomendação é pela manutenção do projeto No outro extremo... a verificação de um fluxo de caixa esperado nulo no primeiro ano e de $ 30.000,00 ou - $ 60.000,00 no ano seguinte, recomenda o abandono do investimento pois o valor presente líquido é negativo, indicando a falta de atratividade em sua manutenção. Finanças Corporativas e Valor – ASSAF NETO 17.6 Valor de Abandono

Capítulo 17 – Decisões de Investimento em Condições de Risco Finanças Corporativas e Valor – ASSAF NETO Bibliografia ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 7. Ed. São Paulo: Atlas, 2002. BENNINGA, Simon Z.; Sarig, Oded H. Corporate finance: a valuation approach. New York: McGraw-Hill, 1997. BREALEY, Richard A.; MYERS, Stewart C. Principles of corporate finance. 6. Ed. New York: McGraw-Hill, 2001. BRIGHAM, Eugene F.; GAPENSKI, Louis C.; EHRHARDT, Michael C. Administração Financeira. São Paulo: Atlas, 2001. ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira. 2. Ed. São Paulo: Atlas, 2002 VAN HORNE, James C. Financial management and policy. 12. Ed. New York: Prentice Hall, 2002.