Download

1 / 21

461 likes | 1.85k Views

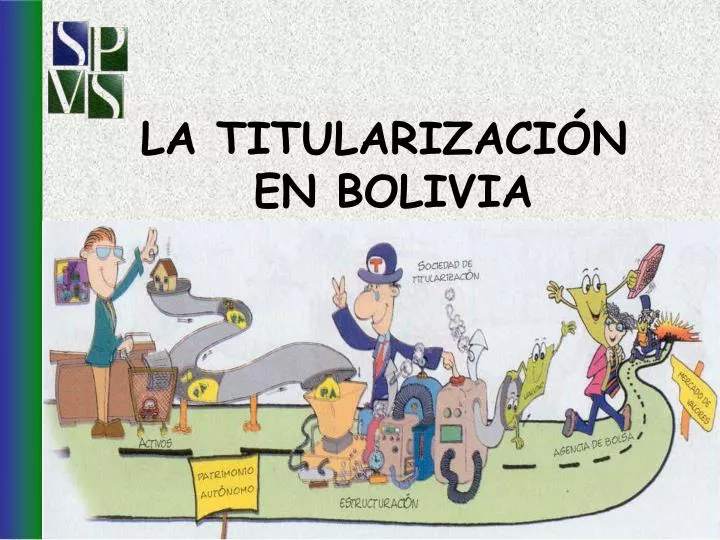

LA TITULARIZACIÓN EN BOLIVIA. MARCO LEGAL. Ley del Mercado de Valores (Ley 1834) Decreto Supremo No. 25514 Reglamento del Registro del Mercado de Valores (R.A. No. 187) Reglamento de Normas prudenciales de Titularización (R.A. No. 052) Ley de Reactivación Económica (Ley 2064)

E N D

MARCO LEGAL • Ley del Mercado de Valores (Ley 1834) • Decreto Supremo No. 25514 • Reglamento del Registro del Mercado de Valores (R.A. No. 187) • Reglamento de Normas prudenciales de Titularización(R.A. No. 052) • Ley de Reactivación Económica (Ley 2064) • Ley FERE (Ley 2196)

ASPECTOS TRIBUTARIOS • La cesión de los activos o bienes sujetos a procesos detitularización, se encuentra exenta del ITy del IVA • Están exentos del pago de tasas o derechos de registro, la inscripción de los activos o bienes cedidos para la constitución del Patrimonio Autónomo de Titularización

ASPECTOS TRIBUTARIOS • Toda transacción con valores de oferta pública inscritos en el RMV, realizada en Bolivia y que tenga efectos en el territorio nacional, está exenta del IVA y del IT • Las ganancias de capital así como los rendimientos de inversiones en valores de titularización y los ingresos que generen los Patrimonios Autónomos, no están gravados por el IVA, RC-IVA, IT, IUE, incluyendo las remesas al exterior

ASPECTOSCONTABLES La Sociedad de Titularización debe contabilizar por separado cada Patrimonio Autónomo que administre. Se han emitido Manuales de Cuentas para Sociedades de Titularización y para Patrimonios Autónomos administrados por por éstas.

PROCESO DE TITULARIZACIÓN Calificadora de riesgo I n v e r s i o n i s t a Estructurador Patrimonio Autónomo Originador Colocador Administrador Custodio Representante Tenedores Sociedad de Titularización

ACTIVOS SUJETOS ATITULARIZACIÓN • Cartera de Crédito • Documentos de Crédito • Flujos de caja • Contratos de venta de bienes o servicios • Contratos de arrendamiento financiero (leasing) • Activos y proyectos inmobiliarios

ACTIVOS SUJETOS ATITULARIZACIÓN • Valores de deuda pública • Valores inscritos en el RMV • Contratos de factoraje • Otros que sean expresamente autorizados por la SPVS

VALORES QUE SEPUEDEN EMITIR • Valores de Participación • Valores de Contenido Crediticio • Valores Mixtos

EMISIÓN PROCESO DE TITULARIZACIÓN SOCIEDAD DE TITULARIZACIÓN Nafibo SAM BISA Titularizadora CESIÓN Letras Cambio ORIGINADOR COBOCE ADMINISTRADOR Nafibo SAM COLOCADOR BISA Bolsa CALIFICADORA DE RIESGO (Fitch) PATRIMONIO AUTÓNOMO Letras de Cambio INVERSIONISTA

CARACTERÍSTICAS DE LA EMISIÓN Monto : US$.4.000.000 Clase de valores : Contenido Crediticio Valor nominal : US$.10.000 Tasa de interés : 10% anual Forma pago intereses : Cada 90 días calendario Forma pago capital : Cada 180 días calendario a partir del cupón No. 6 Plazo : 1260 días Calificación de Riesgo : AA3

MECANISMOS DE COBERTURA Internos: • Aval del Patrimonio Autónomo: el Originador se constituyó como avalista del Patrimonio Autónomo, por lo cual se constituye como garante del pago de las Letras de Cambio titularizadas, en caso de que el Fondo de Garantía no llegase a pagar oportunamente cada Letra de Cambio a su vencimiento • Exceso de flujo de caja: crea una reserva con el diferencial generado por los flujos de caja de los activos y los pagos efectuados a los inversionistas

MECANISMOS DECOBERTURA Internos: • Sobrecolateral: el Originador cedió mayor valor en Cartera que el monto que fue emitido US$.4.136.291 vs. US$.4.000.000 • Fondo de Liquidez: constituido con la suma de US$.500.000, proveniente de losrecursos recibidos por la colocación de los valores de titularización

MECANISMOS DECOBERTURA Externos: • Fondo de Garantía: administrado por el Viceministeriodel Tesoro y Crédito Público a través de una cuenta abierta en el BCB. Este Fondo está conformado con montos diarios debitados de las cuentas de participación popular e ingresos propios del Municipio de Cochabamba

CERTIFICACIONES El Originador declaró que: • Los los activos cedidos al Patrimonio Autónomo, solo garantizan las obligaciones de éste, y que no existe sobre ellos carga, gravamen, o vicio que limite o restrinja el ejercicio de los derechos incorporados en ellos, y que tampoco se encuentran sujetos a controversia o litigio judicial, arbitral o administrativo.

CERTIFICACIONES • Al momento de la cesión de los activos al Patrimonio Autónomo, su situación patrimonial, así como su capacidad para cubrir pasivos contraídos y vigentes no ha sido afectada • No ha ingresado en un proceso de insolvencia o quiebra, ni concurso preventivo de acreedores, y que no existe evidencia de que pueda verse inmerso en los mismos.

CERTIFICACIONES • El acto de cesión, no es un medio para eludir el cumplimiento de otras obligaciones • El destino de los recursos obtenidos por la cesión de activos al Patrimonio Autónomo, se destinaría a la optimización de su objeto social, conforme a sus estatutos.

CONCLUSIONES • La Titularización es una corriente financiera innovadora que ha generado gran interés y es de mucha utilidad para los mercados de capitales • La Titularización todavía no ha alcanzado un desarrollo que permita aprovechar todas las ventajas que ofrece

CONCLUSIONES • La Titularización permite mejorar las condiciones de financiamiento de las empresas y ofrece a los inversionistas una nueva alternativa de inversión • La Titularización da mayor liquidez a ciertos activos o bienes que son poco líquidos

CONCLUSIONES • El primer proceso de Titularización que se ha tenido en Bolivia ha sido exitoso y es una opción más en el mercado de valores, que presenta interesantes perspectivas de desarrollo en los próximos años