Download

1 / 9

90 likes | 222 Views

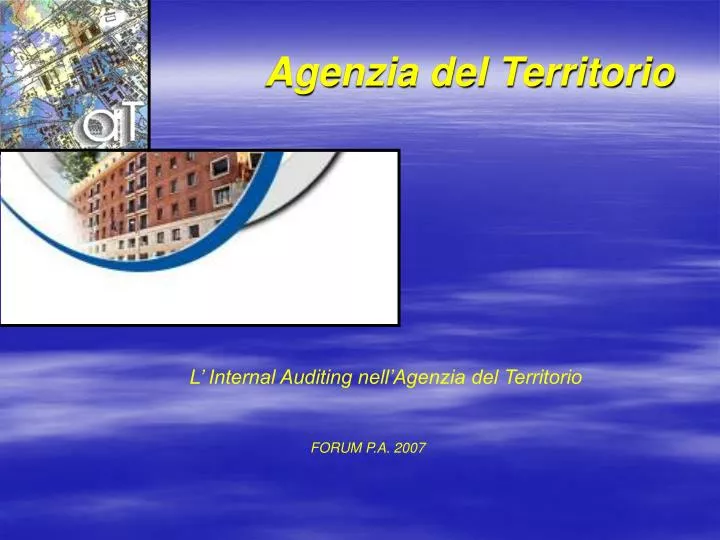

Agenzia del Territorio. L’ Internal Auditing nell’Agenzia del Territorio FORUM P.A. 2007. Direzione Centrale Audit. Segreteria di direzione. Area Sviluppo Metodologie. Audit Manager Analista. Area Auditing II. Area Auditing III. Area Auditing IV. Area Auditing I.

E N D

Agenzia del Territorio L’ Internal Auditing nell’Agenzia del Territorio FORUM P.A. 2007

Direzione Centrale Audit Segreteria di direzione Area Sviluppo Metodologie Audit ManagerAnalista AreaAuditingII AreaAuditing III AreaAuditing IV AreaAuditingI Audit ManagerReferente area geografica LazioToscanaUmbriaMarcheAbruzzoSardegna MolisePugliaBasilicata CampaniaCalabriaSicilia PiemonteValle d’AostaLiguriaEmilia Romagna LombardiaVenetoFriuli Venezia Giulia Audit Manager

La missione dellaDirezione Centrale Audit • La Direzione Centrale Audit svolge funzioni di vigilanza sulle strutture dell’Agenzia, con particolare riferimento a: regolarità amministrativa e contabile; corretta applicazione dei processi di lavoro; deontologia professionale; trasparenza, efficacia ed efficienza dell’azione amministrativa. Cura la protezione dai rischi gestionali mediante sistemi e procedure atti a prevenire disfunzioni ed irregolarità, fornendo assistenza e consulenza alle strutture interessate.

Organizzazione della Direzione Centrale AuditLE MACRO-TIPOLOGIE • verifiche di cassa • verifiche di processi produttivi (conservatorie e catasto) • verifiche di ICT auditing (verifiche sui servizi informativi) • verifiche di management auditing (controlli gestionali) • controlli contabili • verifiche di normative speciali (tipo la L.662 sul doppio lavoro) • verifiche di tipo straordinario (esposti, denunce alla Corte dei Conti) attività tipicamente ispettiva

Applicazione delle verifiche • Analisi di processo (*) con valutazione analitica del rischio e mappatura. • Analisi di conformità (*) con valutazione sintetica del rischio • Verifiche ispettive straordinarie a seguito di esposti o richieste dal Ministro, Autorità esterne, Direttore Agenzia. • Verifiche connesse al rispetto della legge 662/96 • Tutte le verifiche sono monitorate costantemente con report al Direttore della Agenzia. • Verifiche ordinarie e straordinarie. (*) Dal 2005 è un indicatore incluso fra quelli rendicontati al DPF

La gestione • Identificare e valutare i rischi (mappatura) in conformità degli obiettivi definiti dall’Agenzia; • Gestire i rischi in ottica strategica producendo un idoneo flusso informativo di “indicatori di rischio”; • Monitorare i rischi con un sistema di reporting

La predisposizione del piano di audit • L’approvazione del piano di audit • L’assegnazione dell’incarico • Il programma di audit ( audit program ) • L’esecuzione dell’incarico • La supervisione • Il rapporto di audit • Il follow up

Aree di sviluppo • Implementazione del processo di: • Identificazione • Valutazione • Gestione dei rischi

RISK MONITOR L’Evoluzione ARCHITETTO AUDITOR ISPETTORE